6 марта, 15:21

ПАО ЕвроТранс под наблюдением из-за судебных исков и приостановок операций

Артем Тузов. Финансы и инвестиции

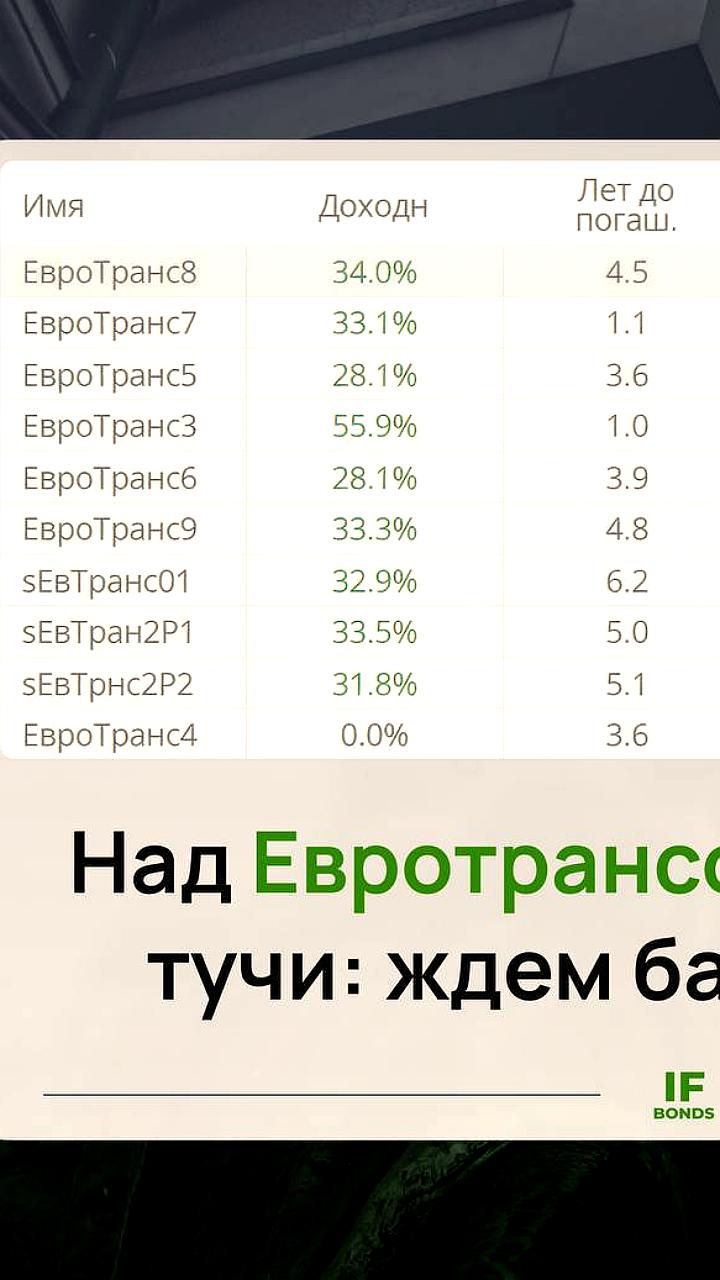

Евротранс статус кредитного рейтинга под наблюдением Эксперт РА установил статус под наблюдением по рейтингу кредитоспособностинефинансовой компании ПАО ЕвроТранс что означает высокую вероятность рейтинговых действий в ближайшее время Рейтинг компании продолжает действовать на уровне ruА со стабильным прогнозом Установление статуса под наблюдением обусловлено неопределенностью относительно потенциальных рисков для Группы связанных с исками поданными в суд где ПАО ЕвроТранс и его дочерняя компания ООО Трасса ГСМ выступают ответчиками Помимо этого в феврале по компании ПАО ЕвроТранс и его дочерним компаниям были зафиксированы приостановки операций по банковским счетам в связи с задолженностью перед ФНС По счетам ПАО ЕвроТранс операции по банковским счетам были разблокированы По состоянию на 05 03 2026 действует приостановление операций по счетам одной из дочерних компаний Группы Агентство будет внимательно отслеживать развитие ситуации и проанализирует влияние этих рисков на деятельность ПАО Евротранс raexpert ru releases 2026 mar05f Никогда Евротранс в портфеле не держал и покупать не рекомендовал Это нефтетрейдер и статистика не на стороне отрасли За 5 лет 5 дефолтов в отрасли только в облигациях

VM Finance

EUTR АКРА отозвало кредитный рейтинг Евротранса по инициативе рейтингуемого лица

Кот.Финанс

АКРА отозвало кредитный рейтинг Евротранс По инициативе Евротранс АКРА отзывает ранее присвоенные ему кредитный рейтинг на уровне А RU прогноз Стабильный в связи с чем статус Под наблюдением снимается Ранее у Евротранс были рейтинги от всех четырех рейтинговых агентств Обида Скорее всего дело в том что статус под наблюдением предполагает рейтинговые действия Возможно Евротранс не хочет неожиданностей с рейтингом Наш обзор Почитать по теме Наша философия Облигации с которыми не страшно Слёзы рынка Полезно Кот Финанс облигации

Профита нет. А если найду?

Евротранс Что происходит Новые иски в арбитраж новости по кредитному рейтингу падение Эксперт РА установил статус под наблюдением компании ПАО ЕвроТранс что означает высокую вероятность рейтинговых действий в ближайшее время Буквально на днях появились в картотеке 3 исковых заявления к ЕвроТрансу от компаний Фьюел менеджмент АЗС иск к Трасса ГСМ Айсорс и Инвест Менеджмент Аж на 3 38 млрд рублей Причины не уточняются При этом даты заседаний нет к производству пока не приняты технически факт записи не означает 100 ое развития истории Напомню что еще 2 февраля был иск в суд на сумму 500 млн руб Заседание перенесли на 28 апреля Общая сумма претензий где то недалеко от аж 4 млрд рублей Кроме того буквально недавно ФНС приостановила операции по счетам ЕвроТранса из за задолженности в 223 млн рублей 25 февраля разрулили Но то были лишь мелочи Завтра дата выплаты купона по выпускам БО 001Р 04 БО 001Р 05 БО 001Р 07 вся эта ерунда увы поразительно не вовремя Тот случай когда паниковать будто уже поздно ибо тучи сгущались давно но и бросаться докупать очевидно тоже не стоит Искренне надеюсь что разрулят Профита нет в МАХ

IF Bonds — Облигации РФ

У ЕвроТранса продолжается чёрная полоса Доколе Негатив вокруг EUTR накапливается буквально по цепочке 1 Сначала блокировка счетов ФНС из за налоговой задолженности 2 Потом начали появляться судебные иски от контрагентов Один из крупнейших на 500 млн руб от трейдера АТИ мы уже разбирали отдельно 3 И вот теперь стало известно ещё о нескольких требованиях к самой компании и её дочерней структуре 4 Вишенка на торте рейтинговое агентство Эксперт РА поставило рейтинг ЕвроТранса под наблюдение Это означает высокую вероятность рейтинговых действий в ближайшее время Давайте разбираться что происходит Какие иски появились По данным картотеки арбитражных дел с начала года к ЕвроТрансу и его дочерней компании Трасса ГСМ подано уже несколько исков на сумму более 4 млрд руб Среди истцов особо выделяются АО Айсорс примерно на 331 млн руб к самому Евротрансу ООО Фьюел Менеджмент АЗС сразу на 3 млрд руб к Трассе ГСМ есть ещё несколько требований меньшего масштаба от Инвест Менеджмент Инбанк и Руссойл 24 И вот здесь самое интересное Рынок обсуждает что часть этих споров может быть связана не столько с классическим внешним конфликтом сколько с внутригрупповыми и окологрупповыми расчётами То есть не обязательно речь идёт о том что все побежали взыскивать долги с умирающей компании Но и позитива в этом тоже нет если внутри цепочки поставок и сбыта оспариваются такие суммы то в контуре явно есть напряжение по ликвидности При этом обеспечительные меры по этим искам пока не приняты а по большинству дел следующие заседания назначены на 28 апреля Почему это важно именно для Евротранса Мы уже писали что компания во многом живёт за счёт облигационного рынка Банковских кредитов у нее относительно немного а вот регулярно занимать через бонды компании необходимо По операционке всё не выглядит катастрофой По предварительным итогам 2025 года выручка превысила 250 млрд руб EBITDA более 24 млрд руб чистый долг EBITDA около 2 4х То есть бизнес сам по себе пока не выглядит разваливающимся Но проблема Евротранса не в том что у него сегодня слабая выручка Проблема в том что его модель чувствительна к любой трещине в ликвидности и в доступе к новому долгу Вывод Пока говорить о критических проблемах рано бизнес продолжает генерировать прибыль а судебные разбирательства только начинаются Но цепочка событий выглядит тревожно Для компании которая во многом зависит от рефинансирования через облигации такая комбинация рисков может оказаться куда более чувствительной чем кажется на первый взгляд Инвесторы это тоже начинают закладывать в цену с начала года акции уже потеряли около 17 а облигации торгуются как минимум с 30 доходностью Не является индивидуальной инвестиционной рекомендацией Разбираем IF Bonds

Похожие новости

+7

+7

+9

+9

+5

+5

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Соби Лизинг предупреждает о риске технического дефолта по облигациям

Экономика

1 день назад Новороссийская прокуратура выявила коррупцию в железнодорожной сфере

Происшествия

1 день назад +9Финансовые стратегии: от создания капитала до инвестиций в условиях неопределенности

Экономика

1 день назад Юрий Козаренко, экс-глава 'Транспорт будущего', арестован по делу о мошенничестве

Происшествия

17 часов назад Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 день назад +5