5 марта, 16:23

HeadHunter и МТС: финансовые результаты 2023 года

Ещё по теме

Сам ты инвестор!

«Ростелеком» планирует провести IPO своей дочерней компании во второй половине 2024 года Об этом сообщил президент компании Михаил Осеевский в ходе онлайн-конференции для инвесторов и аналитиков, передаёт Интерфакс. Этот шаг станет частью стратегии, объявленной в апреле 2021 года, о привлечении стратегических партнеров или IPO ключевых бизнес-направлений. «Вы знаете, что наша стратегия предполагает вывод на IPO целого ряда наших дочерних компаний. И во второй половине года мы такой опыт уже реализуем, но он будет не единственным», — сказал Осеевский. Бумаги «Ростелекома» на фоне заявлений президента компании растут на 2,14% на Московской бирже, торгуясь на уровне ₽90,13 за бумагу.

INSpace | Инвестиции

Разбор отчета Ростелекома по МСФО за 2023 год Выручка за 2023 год прибавила 13%, достигнув 707,8 млрд руб. Чистая прибыль увеличилась на 20%, до 42,3 млрд руб. Свободный денежный поток увеличился на 26%, до 56,8 млрд руб. Чистый долг с учетом арендных обязательств вырос на 12% и составил 563,3 млрд руб. Увеличение чистого долга произошло на фоне увеличения общего долга до 624,9 млрд руб. +9,7% и снижения суммы денежных средств и прочих финансовых активов до 61,7 млрд руб. на 9,2% . В 2024 году ожидается обновление дивидендной политики Ростелекома, которая будет сопряжена с реализацией стратегических целей компании. При этом в феврале стало известно, что Ростелеком планирует провести IPO одной из своих дочерних компаний. Какой — вопрос, но вероятно это Солар. Однозначно — покупать, если вы инвестор. Но спекулятивно можем увидеть небольшую коррекцию. Чтобы выдохнуть после такого ралли! INSpace Инвестиции

Мои Инвестиции

Взгляд на компанию. HeadHunter опубликует 6 марта отчетность за IV кв. 2023 г. Чего стоит ждать в результатах? По нашим оценкам, в IV кв. 2023 г. HeadHunter сохранил высокие темпы роста за счет высокой активности работодателей в условиях сохраняющегося существенного дефицита кадров на рынке труда. Мы ожидаем, что в IV кв. 2023 г. выручка выросла на 70% г/г до 8,4 млрд руб. При этом скорр. EBITDA за IV кв. 2023 г. выросла на 90% г/г до 4,9 млрд руб. из-за более сдержанных темпов роста операционных расходов. Как следствие, рентабельность по скорр. EBITDA выросла до 59% против 53% в IV кв. 2022г. В то же время маржа немного снизилась относительно за III кв. 2023 г. из-за увеличения маркетинговых и прочих административных расходов. По нашим прогнозам, скорр. чистая прибыль за IV кв. 2023 г. выросла на 83% г/г до 3,4 млрд руб., а рентабельность — до 40% против 37% годом ранее. Привлекательны ли сейчас акции HeadHunter #ВзглядНаКомпанию $HHRU #ВладимирБеспалов #СофьяСтрельцова #ПолинаПанина

Сам ты инвестор!

МТС представила отчетность за четвертый квартал и весь 2023 год. В четвертом квартале: — выручка выросла на 18%, до ₽168 млрд; — OIBDA — на 3,9%, до ₽56,7 млрд; — чистая прибыль — на 195,6%, до ₽16,1 млрд Чистый долг оператора увеличился на 14,9% и составил ₽441 млрд, а соотношение чистого долга к OIBDA достигло 1,9х против 1,7х годом ранее. Данные: МТС

VODоворOTT

13,2 млн абонентов платного ТВ, рост OTT-направления и ставка на эксклюзивы. Именно так выглядит стриминговый бизнес МТС в отчете за 2023 год. Рост MAU Kion IV квартал 2023 к аналогичному периоду прошлого года составил 60%. Клиентская база сервиса — 10,5 млн пользователей +31% , причем они не просто числятся, а активно смотрят контент. Год к году показатель времени смотрения вырос на 23%, в чем ожидаемо видят крепкую контентную политику. Главный драйвер роста Kion — эксклюзивный контент, который смотрят 76% аудитории. Ну и другой, не менее значимый показатель — развитие подписки МТС Premium. У нее, если верить отчетам, тоже все идет неплохо: доходы от программы выросли на 43%, выручка на 20,5%. Число клиентов — 15,1 млн +11,9% год к году . А вот умной колонки МТС, которая тоже могла бы бустануть эти показатели, пока что даже на горизонте не видать.

Мои Инвестиции

Взгляд на компанию. «Ростелеком» опубликовал финансовые результаты за IV кв. 2023 г. В рамках ожиданий, но что будет дальше? В IV кв. 2023 г. выручка выросла на 9% г/г до 209 млрд руб.; некоторое замедление по сравнению с прошлыми кварталами было связано с эффектом более высокой базы. По итогам 2023 г. выручка выросла на 13% г/г до 708 млрд руб. Ключевые драйверы роста выручки в IV кв. 2023 г.: рост мобильного бизнеса +15% г/г и Цифровых кластеров +17% г/г , в особенности «ЦОД и облачные услуги» +48% г/г . Отметим, что по итогам 2023 г. на долю цифровых кластеров «ЦОД и облачные услуги», «Цифровой регион», кибербезопасность и платформенные решения для предоставления социальных сервисов пришлось уже 22% выручки по сравнению с 19% в 2022 г. В IV кв. 2023 г. OIBDA выросла на 12% г/г до 74 млрд руб., а маржа по OIBDA составила 35%. По итогам 2023 г. рост OIBDA составил 13% г/г до 283 млрд руб., а маржа осталась на уровне 40%. Некоторое снижение маржинальности в IV кв. 2023 г. обусловлено сезонным увеличением затрат на персонал. Чистая прибыль за IV кв. 2023 г. снизилась на 52% г/г до 1,9 млрд руб. из-за увеличения стоимости заимствований и роста налоговых расходов. Чистая прибыль по итогам 2023 г. выросла на 20% г/г до 42 млрд руб. Чистый долг на конец 2023 г. составил 563 млрд руб., значение показателя Чистый долг/OIBDA осталось на уровне 2х. Что мы думаем о компании #ВзглядНаКомпанию $RTKM $RTKMP #ВладимирБеспалов #ПолинаПанина #СофьяСтрельцова

Мои Инвестиции

Взгляд на компанию. МТС опубликует 5 марта финансовые результаты за IV кв. 2023 г. Что ждать от отчетности и как мы смотрим на акции? По нашим оценкам, в IV кв. 2023 г. выручка выросла на 16% г/г до 167 млрд руб. Сильная динамика выручки была обусловлена устойчивым ростом доходов от услуг связи, развитием финтех-направления, а также сильной динамикой рекламных сервисов и продолжающимся восстановлением продаж телефонов и аксессуаров. По нашим прогнозам, в IV кв. 2023 г. выручка от услуг связи выросла на 7% г/г до 115 млрд руб., в том числе за счет индексации тарифов. Выручка «МТС Банка» могла вырасти на 47% г/г до 26 млрд руб. за счет увеличения кредитного портфеля и роста процентного дохода. Выручка рекламного направления Adtech могла вырасти на 50% г/г до 11,6 млрд руб. за счет продолжающегося развития рекламных технологии и эффекта от приобретения Buzzoola и Segmento. Мы также ожидаем роста в сегменте продаж телефонов и аксессуаров на 47% г/г до 17 млрд руб. По нашим оценкам, OIBDA выросла на 7% г/г до 59 млрд руб. Маржа по OIBDA составила 36% по сравнению с 39% в IV кв. 2022 г. Причиной снижения рентабельности мог стать рост операционных расходов на фоне активного инвестирования в развитие бизнеса. Чистая прибыль за IV кв. 2023 г. могла вырасти на 97% г/г до 10,7 млрд руб., а маржа по чистой прибыли — составить 6% по сравнению с 4% в IV кв. 2022 г. Чем привлекательны акции компании сейчас #ВзглядНаКомпанию $MTSS #ВладимирБеспалов #ПолинаПанина #СофьяСтрельцова

МТС О̶ф̶и̶ш̶и̶а̶л̶

Продолжаем уверенно расти по всем сегментам и направлениям и подводим итоги 2023 года. Выручка Группы МТС за 2023 год увеличилась на 13,5% год к году и достигла 606 миллиардов рублей, OIBDA Группы за 2023 год выросла на 6,4% год к году до 234,2 миллиарда рублей, Чистая прибыль Группы в 2023 году на 67,5% год к году и достигла 54,6 миллиарда рублей, МТС Финтех развивается, как один из ключевых драйверов экосистемы, внося заметный вклад в прирост выручки. Кроме того, мы остаемся лидерами B2B рынка России и уверенно растем на 17% год к году за счет NB IoT, интеллектуальных систем связи и коммуникационных сервисов под брендами МТС Link и МТС Exolve. Подробности в инфографике и по ссылке

Мои Инвестиции

Взгляд на компанию. МТС отчитался за IV кв. 2023 г. Какими были результаты и что мы думаем о компании? В IV кв. 2023 г. выручка выросла на 18% г/г до 168 млрд руб., что несколько выше наших оценок и консенсус-прогноза. Такой рост был обусловлен устойчивым увеличением доходов от телекоммуникационных услуг, ростом выручки «МТС Банка», восстановлением продаж в розничном бизнесе, а также сильной динамикой рекламного бизнеса Adtech . По итогам 2023 г. выручка выросла на 13% г/г, до 606 млрд руб. Скорр. OIBDA за IV кв. 2023 г. выросла на 4% г/г до 57 млрд руб., на 4% ниже наших оценок и консенсуса. Маржа по скорр. OIBDA в IV кв. 2023 г. снизилась до 34% по сравнению с 38% в IV кв. 2022 г. за счет роста операционных расходов на фоне инвестирования в развитие бизнеса и единовременных расходов. По итогам 2023 г. скорр. OIBDA выросла на 6% г/г до 234 млрд руб., маржа снизилась до 39% против 41% в 2022 г. Чистая прибыль в IV кв. 2023 г. выросла почти в 3 раза г/г до 16 млрд руб., в т. ч. за счет позитивного эффекта от переоценки ценных бумаг. По итогам 2023 г. чистая прибыль выросла на 67% г/г до 55 млрд руб. На конец 2023 г. показатель Чистый долг с учетом обязательств по аренде /скорр. OIBDA компании составил 2,6х по сравнению с 2,5х на конец 2022 г. Что мы думаем о компании Мы позитивно смотрим на перспективы роста акций МТС в ближайшие недели на фоне ожидаемого нами объявления рекомендации по дивидендам — предположительно до середины мая. Предполагаемая выплата, по нашим оценкам, будет не ниже дивиденда за 2022 г. 34,29 руб. на акцию , что подразумевает доходность на уровне 12%. Потенциальным триггером для акций компании также может стать возможное проведение IPO «МТС Банка». По нашим оценкам, сейчас акции МТС торгуются с мультипликатором EV/EBITDA на 2024 г. на уровне 3,9х. #ВзглядНаКомпанию $MTSS #ВладимирБеспалов #ПолинаПанина #СофьяСтрельцова

Похожие новости

+1

+1

+10

+10

+1

+1

+6

+6

+1

+1

+4

+4

Группа Базис сообщает о росте выручки на 36% в I квартале 2026 года

Экономика

11 часов назад +1Инвестиции в телекоммуникации и IT в 2023 году выросли на 37,4% вместо ожидаемых 46,7%

Экономика

1 день назад +10Рост российского IT-рынка: прогнозы и вызовы до 2025 года

Экономика

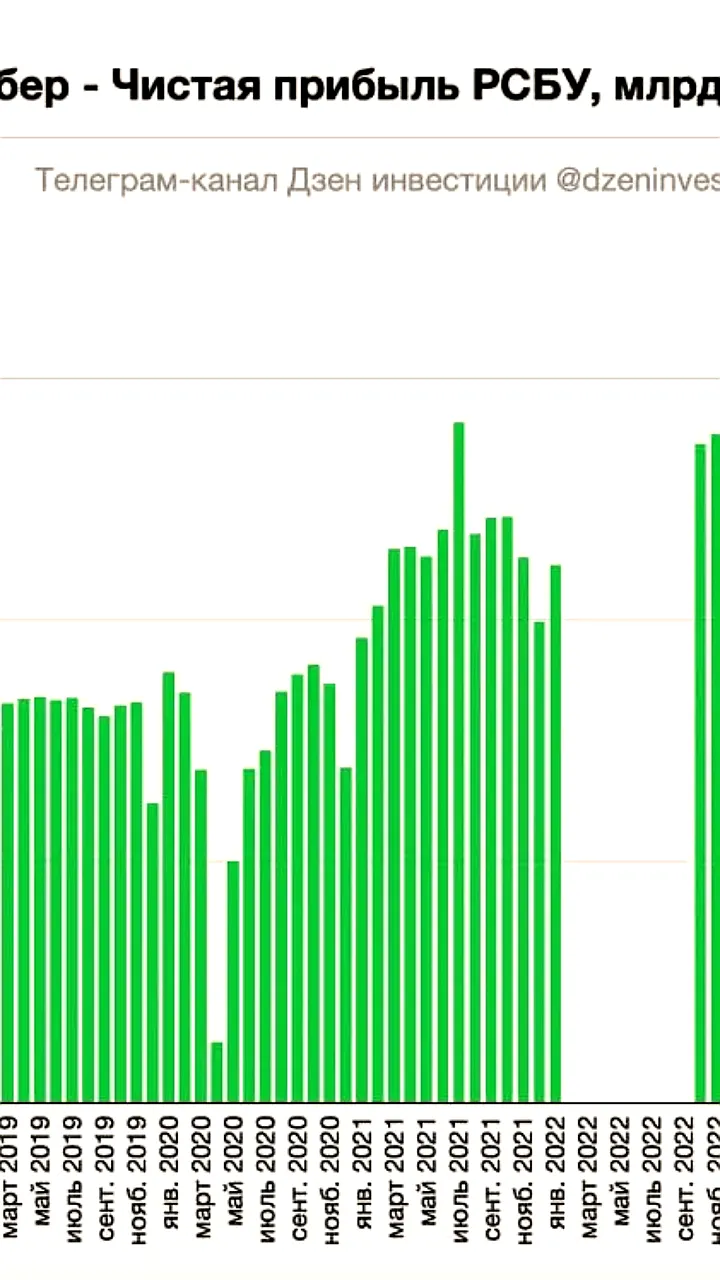

8 часов назад +1Сбербанк увеличил чистую прибыль на 21,3% в январе-апреле 2026 года

Экономика

12 часов назад +6В России запланирована индексация тарифов на газ и электроэнергию до 2029 года

Экономика

3 часа назад +1Рынок рекламы в Новосибирске в 2025 году превысил 6,38 млрд рублей, опередив Красноярск и Омск

Экономика

9 часов назад +4