Ещё по теме

Федор Сидоров | Инвестиции – это просто

Друзья, по традиции подведем итоги недели на российском фондовом рынке: За прошедшую неделю российский рынок продемонстрировал сильный отскок: Индекс МосБиржи #MOEX вырос на 4%. Курс доллара перешел к снижению -1,3% за неделю . В пятницу он закрылся на уровне 91,67 рубля, а по ходу недели даже уходил ниже отметки в 91 рубль. Из Индекса МосБиржи наиболее сильную динамику за неделю продемонстрировали: #FIVE +10,3%, #YNDX +9,3%, #RTKM +7,8% и #OZON +7,1%. В лидерах падения – вновь акции #QIWI. Анонсированные западными государствами санкции оказались не такими разрушительными, как ожидалось. Самого страшного – санкций против НКЦ, не произошло. Было введено множество точечных ограничений, в том числе против широкого ряда российских компаний. Среди них можно выделить и публичные имена – Совкомфлот, Мечел, ТМК, ЮГК и ПИК. Но в большинстве случаев данные ограничения носят скорее «формальный» характер и вряд ли значительно повлияют на бизнес компаний. На этом фоне отечественный фондовый рынок перешел к резкому росту с открытия в понедельник, а отечественные инвесторы быстро выкупили потери прошлой недели. В результате Индекс МосБиржи вновь подобрался к своим локальным максимумам, а рубль перешел к укреплению. Теперь все внимание на уровень сопротивления в районе 3300 пунктов, если удастся его преодолеть, то рынок может продолжить умеренный рост. По моим среднесрочным ожиданиям по рынку 3-6 месяцев я подготовлю отдельный пост. Также на неделе президент РФ выступил с посланием к Федеральному Собранию, во время которого он анонсировал ряд новых инициатив и национальных проектов. Среди них, например, продление программы семейной ипотеки до 2030 года, что может поддержать строительную отрасль. В целом, речь президента поддержала рыночный позитив среди инвесторов, поскольку она создает новые перспективы экономического развития нашей страны. — если было полезно.

Небрехня

#ЕстьМнение Российский рынок акций в марте: весна — пора роста Эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер специально для #Небрехни: Оценки на февраль в целом подтвердились — индекс МосБиржи обновлял четырехмесячные максимумы и на пике был выше 3275 п., а до абсолютного рекорда двух лет не хватало лишь 0,3%. Но дальше США и ЕС стали угрожать санкциями, и рынок резко скорректировался почти на 5%. Тем не менее под занавес февраля идет уверенный выкуп глубокой просадки, и индекс уже превысил 3245 п. Период закрывается с приростом индекса около процента. Тем самым санкционные страхи сошли на нет, и технически восстановление рынка обнадеживает — в марте есть шанс на очередную попытку прорыва полугодового боковика 3000–3300 п. вверх., и по нашим оценкам, она-таки станет успешной. Фаворитами рынка оказались обыкновенные акции Ростелекома +21% за месяц на фоне анонса дивидендов и IPO дочки корпорации, бумаги взлетели на трехлетние максимумы, до 93 руб. Акции девелопера ПИК прибавили 20%, и это несмотря на санкции Штатов против компании, переписаны вершины за два года, и курс почти у 900 руб. ИТ-гиганты Яндекс и Ozon выросли по 10%. А фундаментально в Яндексе ждут окончательного раздела бизнеса 7 марта, и это позитив. В марте фавориты февраля могут и сохранить свои лидирующие позиции, как и аутсайдеры месяца — продолжить падать: QIWI обвалился за месяц на 52%, а Полиметалл продал российский бизнес, и ждать дивидендов пока не приходится: падение котировок на 26% за месяц. В предполагаемом весеннем росте должны поучаствовать и банки: Сбер уже переписал двухлетние пики с потенциалом на круглые 300 руб.; а вот ВТБ удивил пересчетом убытков за прошлый период, но время лечит, и долгосрочный потенциал в ВТБ на 3,6 коп. предполагает апсайд от текущих в +53%. Рубль тоже зря переживал, санкций к НКЦ не было, и в последний день февраля нацвалюте удалось отбить все месячные потери. Курс на 90 за доллар — адекватный ориентир на март.

Fundstrat Global Advisors

Тенденции на рынке акций не демонстрируют никаких признаков колебаний Февраль удалось завершить с ростом более чем на 5 % на фоне трех предыдущих месяцев роста, и это зимнее ралли по-прежнему демонстрирует очень мало признаков ослабления, поскольку все больше и больше секторов начинают проявлять участие. После закрытия новых месячных максимумов в равновзвешенном индексе S&P 500 $RSP-0,01% , а также в NASDAQ Composite, к которым присоединились $SPX, $QQQ и $DJIA, дальнейший рост выглядит возможным до середины марта, а затем возможна незначительная консолидация. Помимо американских индексов, европейский индекс $STOXX 600 достиг новых исторических максимумов, как и австралийский $ASX, индийский BSE Sensex, а также японский $NIKKEI 225, который наконец-то смог вернуться к новым историческим максимумам после пика, достигнутого почти 35 лет назад, в 1989 году. Купить подписку или исследования отдельно можно у нашего бота: или 7 дней демо доступа

Sok.fm 🆕

Рыночные тенденции: рост акций и укрепление рубля Тенденции на рынке акций не демонстрируют никаких признаков колебаний Февраль удалось завершить с ростом более чем на 5... читать полностью Друзья, по традиции подведем итоги недели на российском фондовом рынке: За прошедшую неделю российский рынок продемонст... читать полностью #ЕстьМнение Российский рынок акций в марте: весна — пора роста Эксперт по фондовому рынку «БКС Мир инвестиций» Михаил ... читать полностью Еженедельный обзор Зачем инвесторам его читать. Российский рынок • Ключевые индексы завершили неделю в плюсе. • Ин... читать полностью Объем рынка корпоративных облигаций России за февраль вырос на 1.15%, общий объем рынка внутренних облигаций составил 46... читать полностью

Федор Сидоров | Инвестиции – это просто

Подвожу итоги недели на российском фондовом рынке: На неделе российский рынок продолжил свой рост: Индекс МосБиржи #MOEX вырос на 1,5% и превысил отметку в 3300 пунктов, обновив двухлетний максимум Курс доллара продолжил свое снижение -1,2% за неделю . В четверг он закрылся на уровне 90,6 рублей, а по ходу недели вплотную приближался к отметке 90 рублей. Аналитики Сбера ожидают, что к концу марта рубль может укрепиться до уровней 87,5-88 за доллар. Из Индекса МосБиржи наиболее сильную динамику за неделю продемонстрировали: #QIWI +14%, #SELG +8,2%, #YNDX +6,2% и #PLZL +5,8%. Акции #SBER, в свою очередь, превысили отметку в 300 рублей впервые за 2 год, а #LKOH и вовсе обновил исторический максимум. Дефицит федерального бюджета в январе-феврале составил 1,5 трлн рублей, что на 40% ниже, чем за аналогичный период прошлого года. Несмотря на опережающий рост доходов +60% г/г над расходами +17% г/г , что позитивно, дефицит уже вплотную приблизился к плану правительства на весь 2024 год – 1,6 трлн рублей. Складывается тяжелая ситуация для бюджета. Ведь новые инициативы и национальные проекты, озвученные президентом РФ на прошлой неделе, по подсчетам, потребуют в среднем 1,2-1,4 трлн рублей дополнительных расходов федерального бюджета в год. Вопрос заключается в том, как финансировать растущие расходы. Либо наращивать государственный долг, что приведет к разгону инфляции, либо повышать налоги, что плохо для бизнеса и населения. Российские компании продолжают делиться результатами за 2023 год. На неделе сильные отчеты опубликовали Русагро, HeadHunter и Positive Technologies. Мосбиржа рекомендовала к выплате дивиденды, которые оказались значительно выше ожиданий аналитиков. А 7 марта прошло собрание акционеров Yandex N.V., на котором они одобрили сделку по продаже российских активов Мы продолжаем оценивать перспективы отчественного фондового рынка как умеренно-позитивные. Ставьте , если было полезно.

КапиталопедиЯ |Инвест Идеи

Друзья, по традиции подведем итоги недели на российском фондовом рынке: За прошедшую неделю российский рынок продемонстрировал сильный отскок: Индекс МосБиржи #MOEX вырос на 4%. Курс доллара перешел к снижению -1,3% за неделю . В пятницу он закрылся на уровне 91,67 рубля, а по ходу недели даже уходил ниже отметки в 91 рубль. Из Индекса МосБиржи наиболее сильную динамику за неделю продемонстрировали: #FIVE +10,3%, #YNDX +9,3%, #RTKM +7,8% и #OZON +7,1%. В лидерах падения – вновь акции #QIWI. Анонсированные западными государствами санкции оказались не такими разрушительными, как ожидалось. Самого страшного – санкций против НКЦ, не произошло. Было введено множество точечных ограничений, в том числе против широкого ряда российских компаний. Среди них можно выделить и публичные имена – Совкомфлот, Мечел, ТМК, ЮГК и ПИК. Но в большинстве случаев данные ограничения носят скорее «формальный» характер и вряд ли значительно повлияют на бизнес компаний. На этом фоне отечественный фондовый рынок перешел к резкому росту с открытия в понедельник, а отечественные инвесторы быстро выкупили потери прошлой недели. В результате Индекс МосБиржи вновь подобрался к своим локальным максимумам, а рубль перешел к укреплению. Теперь все внимание на уровень сопротивления в районе 3300 пунктов, если удастся его преодолеть, то рынок может продолжить умеренный рост. По моим среднесрочным ожиданиям по рынку 3-6 месяцев я подготовлю отдельный пост. Также на неделе президент РФ выступил с посланием к Федеральному Собранию, во время которого он анонсировал ряд новых инициатив и национальных проектов. Среди них, например, продление программы семейной ипотеки до 2030 года, что может поддержать строительную отрасль. В целом, речь президента поддержала рыночный позитив среди инвесторов, поскольку она создает новые перспективы экономического развития нашей страны. — если было полезно.

Cbonds.ru

Объем рынка корпоративных облигаций России за февраль вырос на 1.15%, общий объем рынка внутренних облигаций составил 46.73 трлн рублей Объем рынка корпоративных облигаций По итогам февраля объем внутренних корпоративных облигаций России составил 25 616.83 млрд рублей. По сравнению с январем объем рынка вырос на 1.15%. Месяцем ранее объем рынка составлял 25 326.57 млрд рублей. Год назад, по итогам февраля 2023 года, объем рынка корпоративных облигаций России был равен 20 261.43 млрд рублей – показатель вырос на 26.43%. В феврале на рынок вышел 51 эмитент, было размещено 135 новых выпусков в январе эмитентов было 37, а новых выпусков – 85 . Для сравнения, в феврале 2023 года на рынок вышло 33 эмитента, было размещено 67 выпусков облигаций. Объем рынка муниципальных облигаций В сегменте муниципальных облигаций в январе не состоялось ни одного размещения. Общий объем рынка не изменился и составил 827.42 млрд рублей. Объем рынка государственных облигаций В феврале Минфин РФ провел 8 аукционов по размещению ОФЗ. Объем рынка государственных облигаций по итогам февраля составил 20 286,12 млрд рублей месяц назад – 20 384,4 млрд рублей . За февраль показатель уменьшился на 0.48%.

Первый инвестиционный

Еженедельный обзор Зачем инвесторам его читать. Российский рынок • Ключевые индексы завершили неделю в плюсе. • Индекс Мосбиржи поднялся выше 3220 пунктов и продолжает двигаться в среднесрочном восходящем тренде к максимуму 2023 года. Причины: снизились опасения, связанные с 13 пакетом санкций, корпорации выпускают позитивные отчёты. • Рынок восстанавливается на фоне ожиданий дивидендов: в 2024 году инвесторы получат 5 трлн ₽. • На долговом рынке динамика негативная. Займы Минфина на первичном рынке и жёсткая монетарная политика продолжают давить на облигации, а инфляция начала расти. • Сбер отчитался о рекордной чистой прибыли 1,5 трлн ₽, а глава компании Герман Греф объявил, что ключевая процентная ставка может снизиться во втором полугодии 2024 года. • В финансовом секторе отличилась Мосбиржа: в 2023 году компания заработала на увеличении объёма торгов и процентного дохода на фоне роста ключевой процентной ставки. • Негативные новости: ВТБ и Распадская не выплатят дивиденды за 2023 год. Глобальные рынки • Динамика была позитивной. Рынки продолжили рост. • В центре внимания были данные по инфляции: индикатор РСЕ совпал с ожиданиями аналитиков. Если инфляция продолжит замедляться, ФРС может снизить ставку в этом году. • Ожидания по началу цикла снижения базовой ставки не изменились. • Долговой рынок отреагировал на статистику более позитивно. Доходности по гособлигациям снизились по всей кривой. На этой неделе в центре внимания будут данные по безработице, за которыми следит ФРС, и выступления представителей регулятора, в том числе Джерома Пауэлла. Нефть • Brent осталась на том же уровне. • Рост запасов нефти пятую неделю подряд указывает на слабый спрос и сдерживает рост на рынке, несмотря на позитивную статистику. • Конфликт на Ближнем Востоке продолжает поддерживать цены.

7 правил о деньгах и инвестициях | profinansy.ru

Новые рекорды для российского рынка Февраль оказался для рынка волатильным. По итогу индекс Мосбиржи прибавил всего 0,7%. А уже сегодня, 5 марта, индекс обновил максимум сентября прошлого года на уровне 3287 пунктов. Текущие уровни соответствуют значениям начала 2022 года до падения индекса на 40%. Сейчас индекс уже выше 3300 пунктов и может продолжить расти! Причины для этого есть: Инвесторы «выдохнули» после последних санкций. Похоже, что санкционные ограничения изжили себя, и все понимают, что самое страшное может быть позади. Конечно, нужно учитывать и более жесткие санкции, но они отзовутся и на тех странах, которые санкции вводят. Март и апрель – исторически один из сильных периодов года для акций. Скоро дивидендный сезон, многие компании начнут объявлять выплаты по итогам 2023 года. Нефть торгуется по $81-84 за баррель. Уровни достаточно комфортные и для России.

КапиталопедиЯ |Инвест Идеи

Подвожу итоги недели на российском фондовом рынке: На неделе российский рынок продолжил свой рост: Индекс МосБиржи #MOEX вырос на 1,5% и превысил отметку в 3300 пунктов, обновив двухлетний максимум Курс доллара продолжил свое снижение -1,2% за неделю . В четверг он закрылся на уровне 90,6 рублей, а по ходу недели вплотную приближался к отметке 90 рублей. Аналитики Сбера ожидают, что к концу марта рубль может укрепиться до уровней 87,5-88 за доллар. Из Индекса МосБиржи наиболее сильную динамику за неделю продемонстрировали: #QIWI +14%, #SELG +8,2%, #YNDX +6,2% и #PLZL +5,8%. Акции #SBER, в свою очередь, превысили отметку в 300 рублей впервые за 2 год, а #LKOH и вовсе обновил исторический максимум. Дефицит федерального бюджета в январе-феврале составил 1,5 трлн рублей, что на 40% ниже, чем за аналогичный период прошлого года. Несмотря на опережающий рост доходов +60% г/г над расходами +17% г/г , что позитивно, дефицит уже вплотную приблизился к плану правительства на весь 2024 год – 1,6 трлн рублей. Складывается тяжелая ситуация для бюджета. Ведь новые инициативы и национальные проекты, озвученные президентом РФ на прошлой неделе, по подсчетам, потребуют в среднем 1,2-1,4 трлн рублей дополнительных расходов федерального бюджета в год. Вопрос заключается в том, как финансировать растущие расходы. Либо наращивать государственный долг, что приведет к разгону инфляции, либо повышать налоги, что плохо для бизнеса и населения. Российские компании продолжают делиться результатами за 2023 год. На неделе сильные отчеты опубликовали Русагро, HeadHunter и Positive Technologies. Мосбиржа рекомендовала к выплате дивиденды, которые оказались значительно выше ожиданий аналитиков. А 7 марта прошло собрание акционеров Yandex N.V., на котором они одобрили сделку по продаже российских активов Мы продолжаем оценивать перспективы отчественного фондового рынка как умеренно-позитивные. Ставьте , если было полезно.

Похожие новости

+1

+1

+1

+1

+7

+7

+8

+8

+6

+6

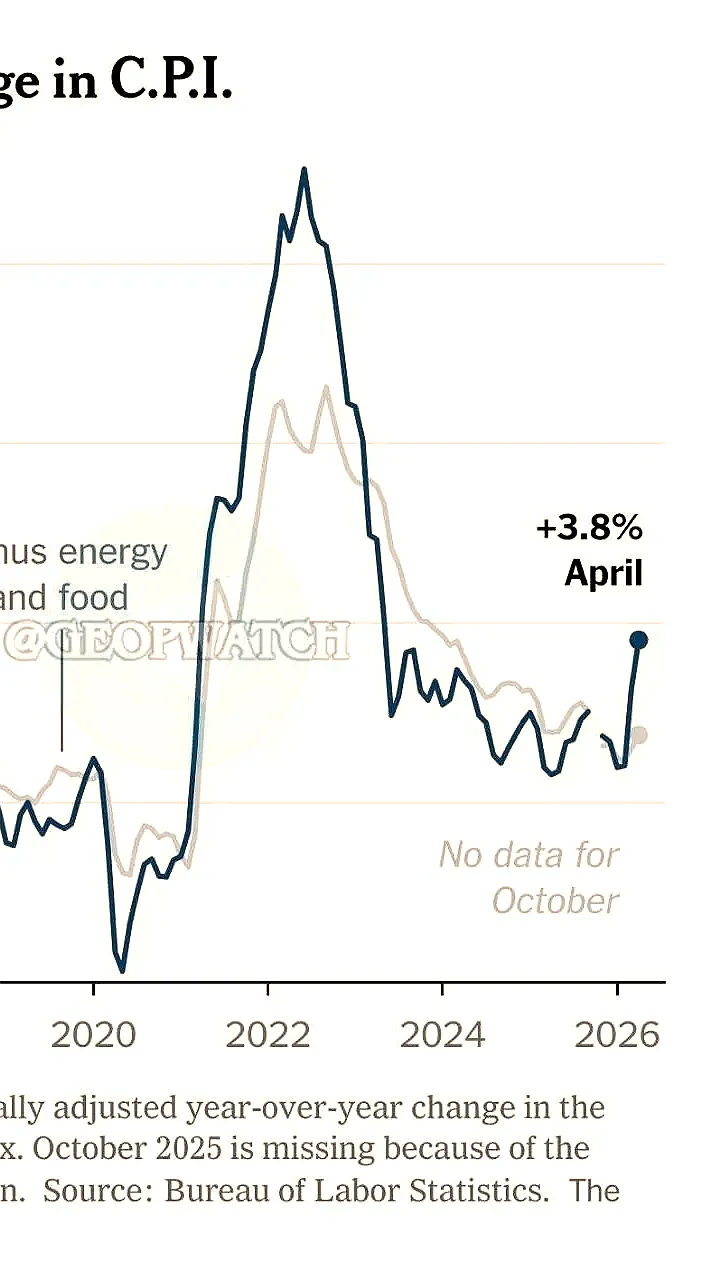

Инфляция в Китае и США: рост цен на бензин и продукты питания

Экономика

9 часов назад +1Рост новых депозитов в России на 27% в апреле 2023 года

Экономика

11 часов назад +1Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

8 часов назад +7Индекс потребительских цен в Китае в апреле 2026 года вырос на 1,2%

Экономика

1 день назад +8Рост доли предупредительных сбережений россиян по данным экономистов ЦБ

Экономика

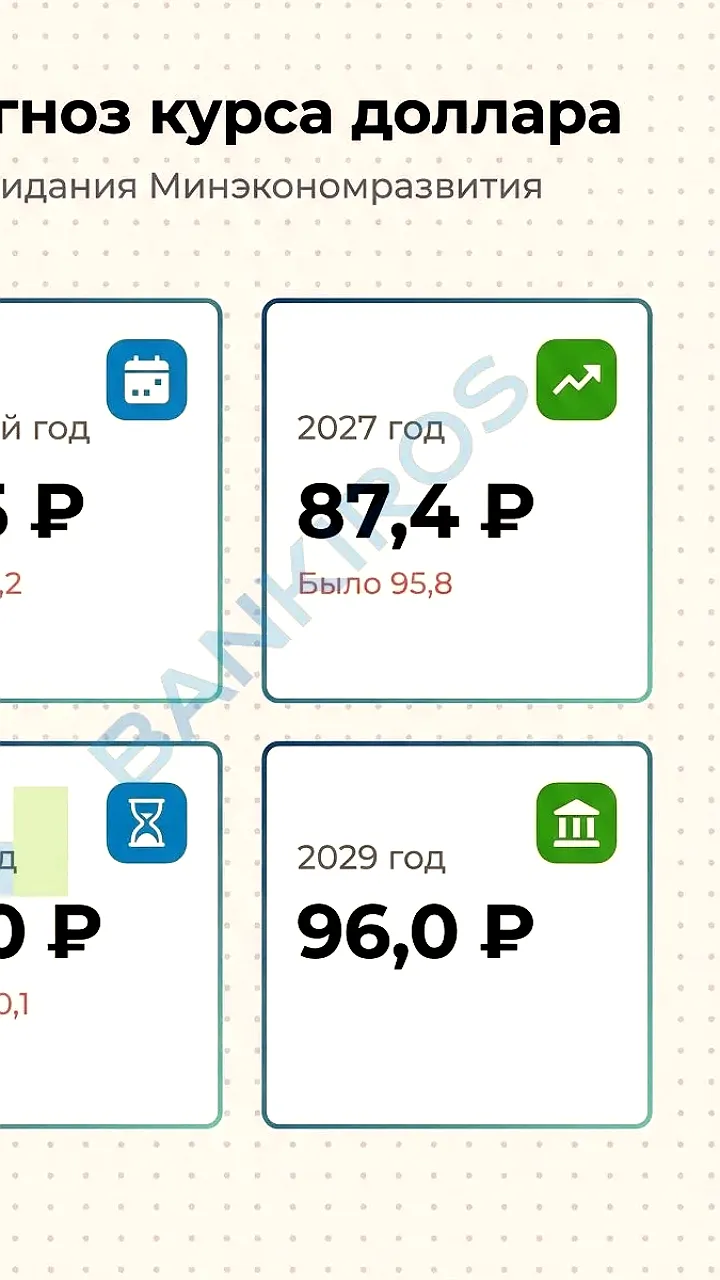

1 день назад +6Минэк обновил прогноз курса доллара на 2026 год до 81,5 рубля

Экономика

9 часов назад