17 августа, 11:48

ФНС разъяснила освобождение от налога на небольшие хозпостройки

Кролик с Неглинной

Федеральная налоговая служба ФНС России разъяснила порядок освобождения от налогообложения хозяйственных построек на личных земельных участках: льгота применяется только к одной постройке площадью не более 50 квадратных метров, расположенной на участке, говорится в сообщении ведомства.

РБК Недвижимость

В ФНС разъяснили, какие хозпостройки не облагаются налогом Хозяйственные постройки площадью до 50 кв. м не облагаются налогом, если владелец оформил льготу и не использует их для предпринимательской деятельности, говорится в сообщении на сайте Федеральной налоговой службы России. Льгота действует для строений на участках личного подсобного хозяйства ЛПХ , индивидуального жилищного строительства ИЖС , а также огородничества и садоводства — сараев, бань, теплиц, навесов, погребов и колодцев. #инструкция Читать РБК Недвижимость в Telegram

Экономика России

В ФНС разъяснили порядок освобождения от налогообложения хозпостроек Хозяйственные постройки площадью не более 50 кв. м, которые зарегистрированы в Едином государственном реестре недвижимости, налогом на имущество физических лиц не облагаются. Об этом говорится на сайте Федеральной налоговой службы ФНС .

Квадратный Мэтр

ФНС разъяснила, как избежать налога на хозпостройки Льгота распространяется на объекты площадью до 50 квадратных метров, расположенные на участках для личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, при условии, что они не используются в коммерческих целях. Для получения освобождения от налога собственникам необходимо обратиться в налоговый орган с соответствующим заявлением. В перечень построек, попадающих под льготу, входят бани, сараи, погреба, колодцы, теплицы и навесы, используемые исключительно для бытовых и хозяйственных нужд.

Налоговый советник

ФНС России разъяснила порядок освобождения от налогообложения хозпостроек граждан Хозяйственные постройки зарегистрированные в Едином государственном реестре недвижимости площадью не более 50 кв м не облагаются налогом на имущество физических лиц В их число могут входить сооружения и или строения вспомогательного использования предназначенные для удовлетворения гражданами бытовых и иных нужд Например сараи бани теплицы навесы погреба колодцы Льгота применяется для одной хозпостройки расположенной на земельных участках для ведения личного подсобного хозяйства огородничества садоводства или индивидуального жилищного строительства При этом она не должна использоваться в предпринимательской деятельности Для проактивного беззаявительного порядка применения указанной льготы предусмотрен информационный обмен сведениями об объектах недвижимости между налоговым органами и органами Росреестра Представительные органы муниципальных образований могут расширить условия применения указанной налоговой льготы Например в отношении неограниченного числа хозпостроек в пределах муниципального образования или на хозпостройки площадью более 50 кв м Ознакомиться с перечнем налоговых льгот можно на сайте ФНС России в сервисе Справочная информация о ставках и льготах по имущественным налогам persontaxes

Новости Кирова

В ФНС уточнили правила освобождения от налога на небольшие хозпостройки Федеральная налоговая служба разъяснила, что хозяйственные постройки площадью не более 50 кв. м, зарегистрированные в Едином государственном реестре недвижимости, освобождаются от налога на имущество физических лиц.

TAXОФОН

ФНС рассказала, за какие хозпостройки не нужно платить налог Физлицам не надо платить налог на имущество за хозяйственные постройки площадью не более 50 кв. м, которые зарегистрированы в Едином государственном реестре недвижимости ЕГРН . Например, это сараи, бани, теплицы, навесы, погреба, колодцы. Важно, что региональные власти могут расширить эту льготу. Например, освободить от налога не одну хозпостройку, а несколько. Или же не облагать налогом постройки площадью больше 50 кв. м. Для проактивного беззаявительного порядка применения указанной льготы предусмотрен информационный обмен сведениями об объектах недвижимости между налоговым органами и органами Росреестра.

БУХмолния

Налог на имущество не нужно платить с хозпостройки меньше 50 кв. метров ФНС разъяснила, кто будет освобожден от налогообложения хозяйственных построек. Если хозпостройка зарегистрирована в Едином государственном реестре недвижимости ЕГРН , а ее площадь не больше 50 кв. м, то такой объект не будет облагаться налогом на имущество физлиц. Однако представители муниципальных образований могут расширить условия применения льготы. Например, снять ограничение по числу построек или по площади. В число таких построек могут входит: сараи, бани, теплицы, колодцы, погреба, навесы. «Льгота применяется для одной хозпостройки, расположенной на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства», — сказано на сайте ФНС. Важно, что налога не будет только если хозпостройка не используется в предпринимательской деятельности. Льготу предоставляют в проактивном порядке, то есть без заявлений. Для этого налоговики обмениваются информацией с органами Росреестра.

Налоговый советник

Налог на прибыль и реализация инвестиционных проектов участником СЭЗ в ДНР ЛНР Запорожской и Херсонской областях имеющим обособленные подразделения Письмо Минфина России от 5 мая 2025 г 03 03 06 1 44512 Департамент налоговой политики рассмотрел обращение от 13 03 2025 по вопросу налогообложения и сообщает что в соответствии с Регламентом Министерства финансов Российской Федерации утвержденным приказом Минфина России от 14 09 2018 194н в Министерстве не рассматриваются по существу обращения организаций по проведению экспертиз договоров учредительных и иных документов организаций а также по оценке конкретных хозяйственных ситуаций Вместе с тем сообщаем что для организаций участников свободной экономической зоны на территориях Донецкой Народной Республики Луганской Народной Республики Запорожской области Херсонской области и на прилегающих территориях далее участник СЭЗ СЭЗ предусмотрены пониженные налоговые ставки по налогу на прибыль организаций п 1 7 1 ст 284 Налогового кодекса Российской Федерации далее НК РФ Необходимым условием применения участником СЭЗ пониженных налоговых ставок по налогу на прибыль организаций является раздельный учет доходов расходов полученных произведенных при реализации каждого инвестиционного проекта в СЭЗ и доходов расходов полученных произведенных при осуществлении иной хозяйственной деятельности абз 4 п 1 7 1 ст 284 НК РФ Ст 288 НК РФ установлен единый порядок исчисления и уплаты налога на прибыль организаций налогоплательщиком имеющим обособленные подразделения Исходя из положений п 2 ст 288 НК РФ следует что если налогоплательщик ведущий раздельный учет доходов и расходов для определения налоговых баз к которым применяются различные налоговые ставки по налогу на прибыль имеет обособленные подразделения то распределение прибыли между обособленными подразделениями то есть определение доли прибыли осуществляется применительно к каждой такой налоговой базе Таким образом при реализации участником СЭЗ нескольких инвестиционных проектов он должен по каждому из них формировать отдельные налоговые базы по налогу на прибыль организаций При этом при наличии у участника СЭЗ обособленных подразделений на территориях разных субъектов Российской Федерации каждая из сформированных таким образом налоговых баз распределяется между этими субъектами Российской Федерации в порядке установленном ст 288 НК РФ При этом к распределенным по субъектам Российской Федерации налоговым базам применяются ставки налога на прибыль установленные в данных субъектах Российской Федерации в соответствии с положениями и условиями законов этих субъектов Российской Федерации Заместитель директора Департамента А А СМИРНОВ

Похожие новости

+5

+5

+4

+4

+5

+5

+6

+6

+4

+4

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

1 день назад +5Фонд развития территорий выявил нарушения у 327 застройщиков в ходе мониторинга

Происшествия

1 день назад +4Минюст предлагает уточнить сроки давности владения при отчуждении имущества

Политика

10 часов назад Минстрой обновил методику сметного ценообразования

Политика

1 день назад +5Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

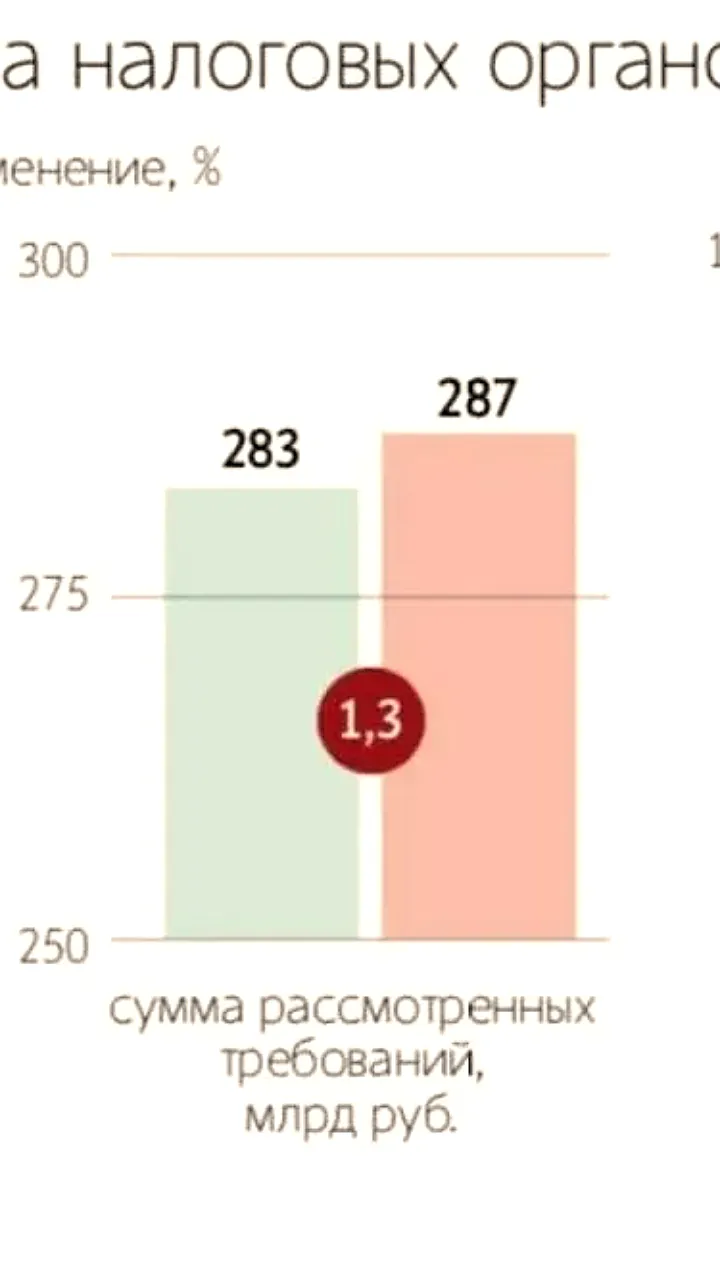

12 часов назад +6Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

1 день назад +4