31 июля, 19:33

Новые налоговые правила для сделок с долями в бизнесе в России с 2025 года

Профессия – бухгалтер

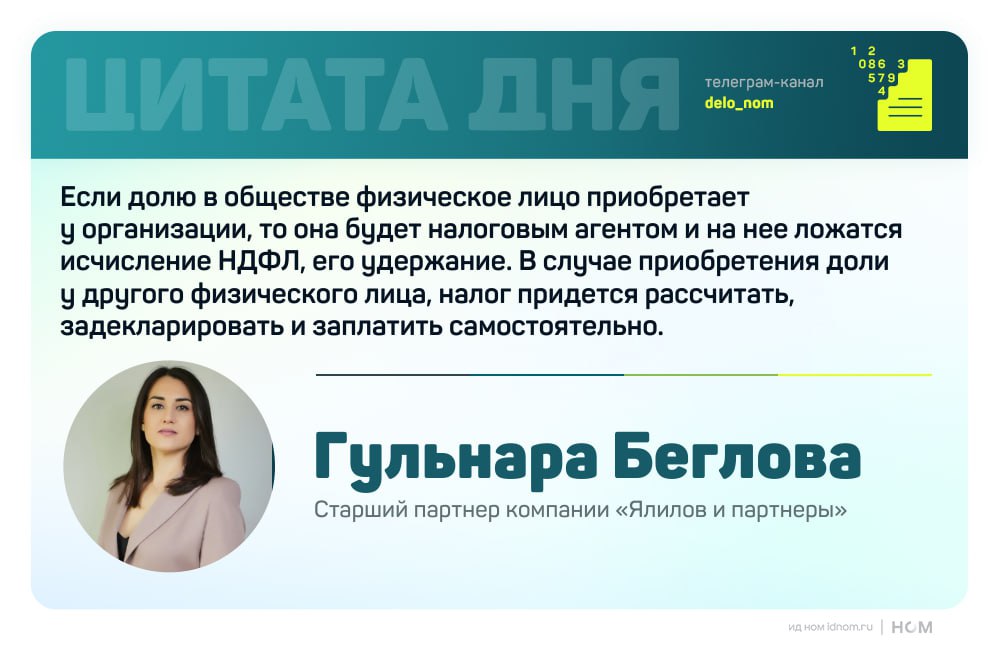

Покупка бизнеса по-новому В 2025 году в России действуют новые правила налогообложения сделок с долями в бизнесе. Главное новшество — НДФЛ теперь платят не только продавцы, но и покупатели, если цена приобретения ниже рыночной стоимости. До этого момента покупка доли в компании физлицом по цене ниже рыночной не считалась основанием для начисления налога. Теперь же разница между фактической и рыночной ценой признается материальной выгодой и облагается налогом. Для налоговых резидентов РФ ставка составляет от 13 до 15% в зависимости от суммы разницы. Для нерезидентов — 30%. Оценка рыночной стоимости — еще один острый вопрос. Пока основной ориентир — стоимость чистых активов компании на конец предыдущего года. Однако бизнес предупреждает о высокой вероятности споров с налоговыми органами из-за отсутствия утвержденной методики расчёта. На стороне продавцов также появились ограничения. Освобождение от НДФЛ теперь действует только при соблюдении одновременно двух условий: срок владения долей более пяти лет; статус налогового резидента РФ. Кроме того, льгота не применяется, если годовой доход от продажи долей превышает 50 млн руб. Юристы отмечают, что изменения введены без должного разъяснения и подготовки. Многие участники сделок узнали об обязанности уплаты налога уже после регистрации перехода долей. При этом потенциальные налоговые риски могут возникать даже в сделках с неконтрольными пакетами, если они заключены с дисконтом. Покупателям долей в бизнесе в 2025 году рекомендуют: рассматривать приобретение доли через юридическое лицо, а не как физлицо; заранее анализировать стоимость чистых активов компании; быть готовыми к самостоятельной уплате налога при сделках между физлицами. Реализация нового порядка, по мнению экспертов, вряд ли снизит риски номинального участия в бизнесе, зато существенно увеличивает налоговую нагрузку на добросовестных участников сделок. Дело в цифрах

Инвестирование в зарубежную недвижимость. Релокация и бизнес миграция

Сейчас налоговая активно проверяет физлиц, которые не подали декларацию 3‑НДФЛ после продажи или получения недвижимости в дар. Информация о сделках поступает из Росреестра и если данные есть, но декларации нет, налоговый орган сам рассчитает налог, а затем начислит пени и штраф. Важно понимать, что не каждый случай требует уплаты налога. Всё зависит от срока владения, стоимости, родственных связей и других факторов. Но если декларация не подана, налоговая исходит из своих данных и не всегда в Вашу пользу. С 16 июля уже начали начисляться пени за каждый день просрочки и за неподачу декларации возможен штраф 20% от суммы налога. Если Вы продавали или получали недвижимость в дар в прошлом году и не подавали декларацию , то самое лучше сделать это сейчас. Даже если срок упущен. В декларации можно указать расходы на покупку, применить вычет это позволит снизить налог и избежать лишних потерь. Чем раньше - тем лучше. Особенно если не хотите, чтобы за Вас всё рассчитали без учёта ваших интересов. Если нужна помощь обращайтесь, подскажу, как правильно подать и что можно учесть.

Лента новостей ЛНР | Z

УФНС РОССИИ ПО ЛНР разъяснило нюансы налогообложения при дарении недвижимости Управление Федеральной налоговой службы УФНС по Луганской Народной Республике разъяснило нюансы налогообложения при дарении жилой и коммерческой недвижимости, а также особенности налоговых обязательств при передаче в дар коммерческих объектов. При дарении недвижимости близким родственникам супругам, родителям, детям, братьям, сёстрам у одаряемого не возникает обязанности по уплате НДФЛ, при условии использования имущества для личных нужд, а не в коммерческих целях. При дарении коммерческой недвижимости между родственниками обязанность по уплате НДФЛ у одаряемого возникнет, если: • даритель или одаряемый являются ИП; • недвижимость имеет коммерческое назначение; • имущество используется или будет и... Подробнее>>>

Фасад | Строительство | Недвижимость

В России повысили налог на продажу недвижимости С 1 января 2025 года вступили в силу новые дифференцированные ставки налога на доходы физических лиц НДФЛ , которые будут касаться операций, связанных с продажей недвижимости. Для желающих заработать побольше введена прогрессивная шкала. Теперь, если разница между ценой покупки и продажей превышает 2,4 млн рублей, то начинает действовать повышенная ставка в 15%, вместо прежних 13%. Такие новшества могут стать причиной для появления новых «серых» схем, считают эксперты. Так, недобросовестные продавцы могут занижать стоимость объекта. Теперь покупателям всегда стоит обращаться к юридическим консультантам перед покупкой того или иного объекта, чтобы не потерять свои деньги.

Экспорт и Импорт. EXPORTV.ru

Сейчас налоговая активно проверяет физлиц, которые не подали декларацию 3‑НДФЛ после продажи или получения недвижимости в дар. Информация о сделках поступает из Росреестра и если данные есть, но декларации нет, налоговый орган сам рассчитает налог, а затем начислит пени и штраф. Важно понимать, что не каждый случай требует уплаты налога. Всё зависит от срока владения, стоимости, родственных связей и других факторов. Но если декларация не подана, налоговая исходит из своих данных и не всегда в Вашу пользу. С 16 июля уже начали начисляться пени за каждый день просрочки и за неподачу декларации возможен штраф 20% от суммы налога. Если Вы продавали или получали недвижимость в дар в прошлом году и не подавали декларацию , то самое лучше сделать это сейчас. Даже если срок упущен. В декларации можно указать расходы на покупку, применить вычет это позволит снизить налог и избежать лишних потерь. Чем раньше - тем лучше. Особенно если не хотите, чтобы за Вас всё рассчитали без учёта ваших интересов. Если нужна помощь обращайтесь, подскажу, как правильно подать и что можно учесть.

Профессия – бухгалтер

Как считать налоги с продаж на маркетплейсе в 2025 С прошлого года Минфин начал продвигать альтернативный способ расчета налоговой базы для ИП и организаций на УСН, торгующих через маркетплейсы. Несмотря на то, что Налоговый кодекс РФ по-прежнему закрепляет кассовый метод, на практике бизнес сталкивается с новыми рекомендациями. Раньше налог считался с фактически поступивших денег на счет и агентского вознаграждения, удержанного маркетплейсом. Теперь же рекомендуют считать налог со всей суммы продаж, сразу после отчета агента, даже без поступления средств. Первый способ — законен, но может вызвать споры с ФНС. Второй — удобен для налоговой, но увеличивает налоговую базу и не закреплен в НК РФ. Разница в налоге при УСН 6% может составить до 1,2 тыс. руб. с каждой выручки в 100 тыс. руб. Дело в цифрах

ПРАВИТЕЛЬСТВО ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ

В налоговой разъяснили нюансы налогообложения при дарении жилой и коммерческой недвижимости, а также особенности налоговых обязательств при передаче в дар коммерческих объектов ⏺При дарении недвижимости близким родственникам супругам, родителям, детям, братьям, сёстрам у одаряемого не возникает обязанности по уплате НДФЛ, при условии использования имущества для личных нужд, а не в коммерческих целях. ⏺При дарении коммерческой недвижимости между родственниками обязанность по уплате НДФЛ у одаряемого возникнет, если: даритель или одаряемый являются ИП; недвижимость имеет коммерческое назначение; имущество используется или будет использоваться в предпринимательской деятельности. В этом случае полученная недвижимость признается внереализационным доходом и подлежит налогообложению: при УСН – включается в доходы на дату получения; при ОСНО – облагается НДФЛ со сроком уплаты 15 июля года, следующего за годом получения дохода. Обращаем внимание: при получении имущества безвозмездно, налоговая база определяется исходя из рыночной стоимости с учетом положений ст. 105.3 НК РФ; стоимость подтверждается налогоплательщиком - получателем имущества, документально, в том числе результатами независимой оценки. В целях своевременной уплаты налогов и избежания штрафных санкций налоговые органы новых субъектов РФ рекомендуют при дарении учитывать фактическое назначение имущества и правовой статус сторон.

БИЗНЕС Крым

В России повысили налог на продажу недвижимости С 1 января 2025 года вступили в силу новые дифференцированные ставки налога на доходы физических лиц НДФЛ , которые будут касаться операций, связанных с продажей недвижимости. Для желающих заработать побольше введена прогрессивная шкала. Теперь, если разница между ценой покупки и продажей превышает 2,4 млн рублей, то начинает действовать повышенная ставка в 15%, вместо прежних 13%. Такие новшества могут стать причиной для появления новых «серых» схем, считают эксперты. Так, недобросовестные продавцы могут занижать стоимость объекта. Теперь покупателям всегда стоит обращаться к юридическим консультантам перед покупкой того или иного объекта, чтобы не потерять свои деньги.

Похожие новости

+7

+7

+2

+2

+5

+5

+2

+2

+2

+2

Минюст предлагает уточнить сроки давности владения при отчуждении имущества

Политика

1 день назад Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Социальный фонд России упрощает процесс использования материнского капитала онлайн

Общество

1 день назад +2Обсуждение промышленного потенциала Чувашии и меры поддержки легкой промышленности в России

Политика

1 день назад +5Во Владивостоке арестован глава филиала Нацрыбресурса за незаконное использование пирса

Происшествия

1 день назад +2Суд оставил в силе штраф за контрабанду леса на 433 млн рублей для группы преступников

Происшествия

1 день назад +2