24 июля, 11:12

ММК сообщает о снижении финансовых показателей за II квартал и полугодие 2025 года

Ещё по теме

Магнитогорский металлургический комбинат

Группа ММК опубликовала финансовые результаты своей деятельности за II квартал и 6 месяцев 2025 г.

Дзен Инвестиции

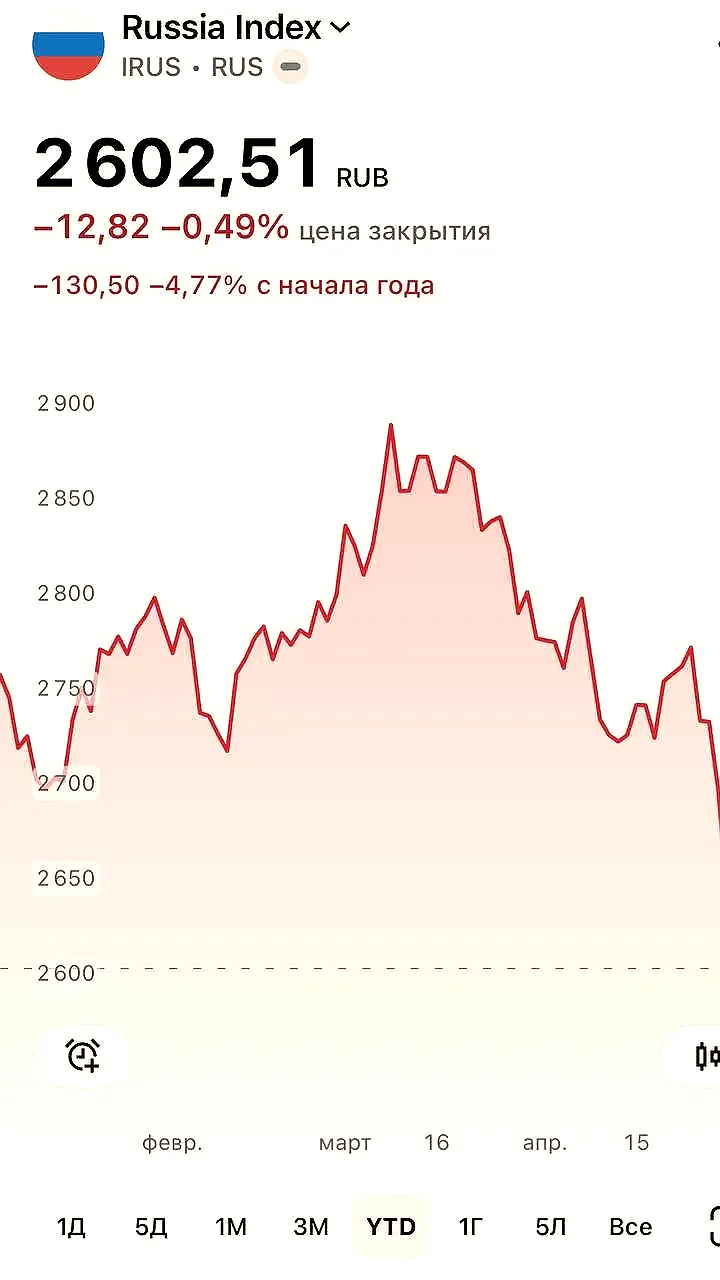

Финансовые результаты группы ММК по МСФО за 6 месяцев 2025 года Выручка составила 313,5 млрд рулей, сократившись на 25% Показатель EBITDA за полугодие снизился на 54,9%, до 41,79 млрд рублей Чистая прибыль по сравнению с 6 месяцами прошлого года сократилась на 88,8%, до 5,6 млрд рублей Коэффициент Чистый долг/EBITDA составил –0,68x

Трейдер book аналитика

ММК во II квартале увеличил EBITDA до 22 млрд рублей EBITDA группы ММК флагманский актив - "Магнитогорский металлургический комбинат" во II квартале 2025 года составила 22,027 по сравнению с 19,758 млрд рублей по итогам I квартала, говорится в сообщении компании. Выручка компании по МСФО сократилась на 2% к предыдущему кварталу, до 155,06 млрд рублей. Свободный денежный поток во втором квартале составил отрицательные 4,3 млрд рублей в основном в связи с увеличением капзатрат и выплат по налогу на прибыль. Средний прогноз аналитиков составлял минус 1,6 млрд рублей. #magn

Stock News

Магнитогорский металлургический комбинат #MAGN ММК отчитался за 6 месяцев 2025 года по МСФО Чистая прибыль ММК по МСФО за 6 месяцев 2025 года составила ₽5,61 млрд, снизившись в 9 раз по сравнению с ₽50,31 млрд в предыдущем году. Выручка сократилась на 25% до ₽313,52 млрд против ₽417,83 млрд годом ранее. Источник: mmk.ru

Цифра брокер

ММК: искать позитив пока негде Металлургический комбинат отчитался по МСФО за II квартал и первое полугодие 2025 года: Выручка во II квартале снизилась на 31% год к году и составила 155 млрд рублей, в первом полугодии выручка снизилась на 25%, до 313,5 млрд рублей. Чистая прибыль во II квартале снизилась на 91%, до 2,5 млрд рублей, в первом полугодии чистая прибыль снизилась на 89%, до 5,6 млрд рублей. EBITDA во II квартале снизилась на 56%, до 22 млрд рублей, в первом полугодии — снижение на 55%, до 41,8 млрд рублей. Рентабельность по EBITDA во II квартале — 14,2%, в первом полугодии — 13,3%. По итогам II квартала чистый долг остался в отрицательной зоне — –69,7 млрд рублей. Чистый долг/EBITDA — -0,68х. Свободный денежный поток в первом полугодии составил -4,7 млрд рублей против 27,9 млрд рублей годом раннее. Финансовые итоги ММК за II квартал и первое полугодие 2025 года ожидаемо подтвердили негативную динамику, которую мы уже видели в операционных результатах. Комбинат продолжает работать в условиях давления высоких процентных ставок, слабого внутреннего спроса и общего спада в металлургической отрасли. Снижение выручки и прибыли, просадка рентабельности по итогам полугодия — все это указывает на сохраняющиеся структурные сложности. Отдельно стоит отметить отрицательный свободный денежный поток в первом полугодии, который усиливает вероятность того, что дивидендов за первое полугодие инвесторы не увидят. Пока поводов для оптимизма по ММК немного. #MMMZ

Финам.RU Новости компаний

Чистая прибыль ММК по МСФО за 1 полугодие упала на 88% Чистая прибыль ММК по МСФО за 1 полугодие упала на 88% по сравнению с аналогичным периодом прошлого года, до 5,614 млрд рублей, сообщила компания. Выручка составила 313 515 млн руб., сократившись на 25% в связи со снижением объемов продаж и цен реализации на фоне высокой ключевой ставки и замедления деловой активности в России. EBITDA упала на 54,9%, до 41 785 млн руб. Свободный денежный поток за 6 месяцев 2025 года оказался отрицательным – минус 4 707 млн руб., отражая снижение EBITDA. За 2 квартал выручка составила 155 060 млн руб., сократившись относительно 1 квартала 2025 года на 2,1% в связи с изменением структуры продаж. EBITDA составила 22 027 млн руб., увеличившись на 11,5% к предыдущему кварталу. Чистая прибыль снизилась на 21,1%, до 2 476 млн руб. Свободный денежный поток составил минус 4 252 млн руб. в связи ростом капитальных вложений в рамках годовой программы инвестиций. Акции компании нейтрально реагируют на результаты – они снижаются на 0,04%.

Cashflow - Ваш денежный поток

Компания ММК опубликовала финансовый отчет по МСФО за второй квартал и первое полугодие. 1 Выручка квартал к кварталу снизилась на 2,10% и составила 155,06 млрд. рублей. Выручка за полугодие снизилась в годовом выражении на 25% и составила 313,52 млрд. рублей из-за снижения объемов продаж и цен реализации. 2 Чистая прибыль по итогам квартала составила 2,48 млрд. рублей. Снижение на 21,10% по сравнению с первым кварталом. Чистая прибыль за 6 месяцев снизилась год к году на 88,80% и составила 5,61 млрд. рублей. 3 Свободный денежный поток по итогам квартала отрицательный - 4,25 млрд. рублей. По итогам полугодия также отрицательный - 4,71 млрд. рублей. Год назад свободный денежный поток был в положительной зоне и составлял 27,87 млрд. рублей. Это связано с ростом капитальных вложений в рамках годовой программы инвестиций. 4 Металлург нарастил капитальные вложения за квартал до 23,91 млрд. рублей. Капитальные вложения за 6 месяцев снизились на 3,40% в годовом выражении до 44,71 млрд. рублей. Финансовый отчет у ММК ожидаемо плохой. Фаза бизнес-цикла, подавленный спрос и рыночная конъюнктура во всей красе отражаются на финансовых показателях. Компания ждет достижения дна бизнес-цикла. При этом, признает, что в третьем квартале спрос на металлопродукцию будет оставаться под давлением на фоне неблагоприятного влияния высокой ключевой ставки ЦБ на деловую активность. Не рекомендация! #ИнвестИдеи Мой закрытый канал с сигналами ⁉ А у вас есть акции ММК? Что планируете делать? Покупать, Продавать, Держать, Наблюдаю

Т-Инвестиции

Результаты ММК подтверждают кризис в стальной отрасли Свободный денежный поток компании значительно слабее ожиданий Группа ММК поделилась финансовыми результатами за второй квартал и шесть месяцев 2025 года. В прошлом квартале выручка компании упала на 31% год к году, составив 155 млрд рублей. Это соответствует нашим прогнозам, но хуже цифр консенсуса на 2%. EBITDA сократилась на 56% год к году до 22 млрд рублей, но осталась на уровне ожиданий. Рентабельность по EBITDA снизилась на 8 п.п., до 14%. Металлург прогнозирует давление на спрос на сталь в третьем квартале из-за высокой ключевой ставки ЦБ РФ. Аналитик Т-Инвестиций Ахмед Алиев: Результаты ММК подтвердили наличие кризиса в стальной отрасли и предполагают, что на дивиденды за первое полугодие полагаться не стоит с учетом отрицательного свободного денежного потока в 4,7 млрд за этот период . Бумаги сталеваров все еще малоинтересны, как минимум, до конца года, из-за высоких процентных ставок в России, а также кризиса на мировом рынке стали. Наша рекомендация по бумагам MAGN — «держать». Акции торгуются на исторических уровнях по форвардному Р/E около 7х . При текущих ценах на сталь и курсе рубля это справедливая оценка. Ранее совет директоров Магнитогорского металлургического комбината рекомендовал не выплачивать дивиденды по итогам 2024 года. #отчет

ПРОметалл

ПРО финансовые результаты ММК Группа ММК опубликовала финансовые результаты за первое полугодие: Выручка Группы ММК за II квартал 2025 года составила 155 060 млн руб., сократившись относительно I квартала 2025 года на 2,1% в связи с изменением структуры продаж. Показатель EBITDA составил 22 027 млн руб., увеличившись на 11,5% относительно I квартала 2025 года в основном в связи со снижением цен на основные сырьевые ресурсы. Показатель рентабельности по EBITDA составил 14,2%. Чистая прибыль составила 2 476 млн руб., сократившись по сравнению с I кварталом 2025 года на 21,1%. Свободный денежный поток за II квартал 2025 года составил –4 252 млн руб., в связи ростом капитальных вложений в рамках годовой программы инвестиций. #ММК

Кролик с Неглинной

Чистая прибыль группы "Магнитогорский металлургический комбинат" ММК по МСФО в первом полугодии 2025 года снизилась на 88,8% и составила 5,614 миллиарда рублей против 50,309 миллиарда годом ранее, следует из материалов компании.

Похожие новости

+5

+5

+7

+7

+8

+8

+2

+2

+7

+7

Совет директоров Циан рекомендовал дивиденды в размере 53 рублей на акцию

Экономика

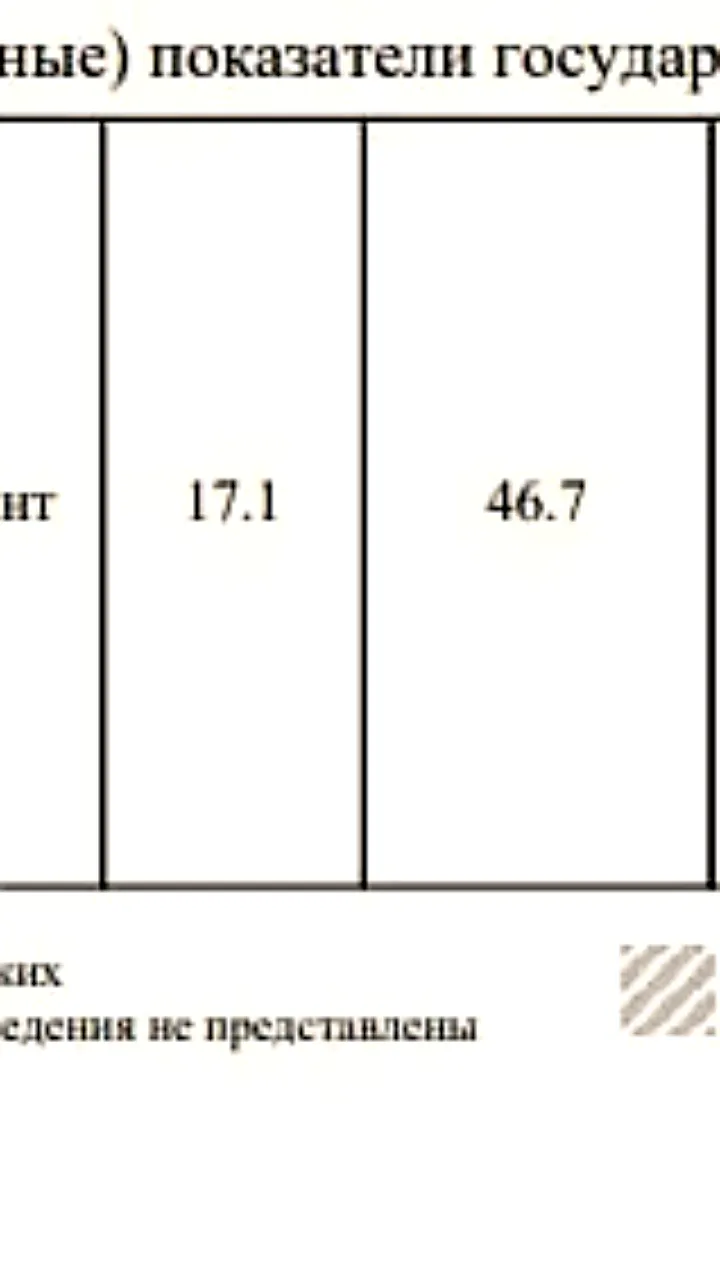

5 часов назад +5Инвестиции в телекоммуникации и IT в 2023 году выросли на 37,4% вместо ожидаемых 46,7%

Экономика

5 часов назад +7Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

1 день назад Дефицит бюджета России удвоился на фоне падения нефтегазовых доходов

Экономика

1 день назад +8МУПВ Центральный остается крупнейшим должником Примводоканала с задолженностью почти 5 млн рублей

Общество

1 час назад +2ЦМАКП предупреждает о латентном банковском кризисе в России

Экономика

17 часов назад +7