23 июля, 15:39

Объем дефолтов по высокодоходным облигациям достиг 19,3 млрд рублей

СМАРТЛАБ НОВОСТИ

Объем дефолтов в сегменте ВДО по итогам I полугодия 2025 г. вырос в шесть раз г/г, до ₽19,3 млрд. Однако большая часть случаев пришлась на одного эмитента. Без учёта этого случая, объем технических дефолтов составляет менее 2,4% рынка ВДО, что аналитики пока не считают системным риском — Ъ Читать далее

Никита Кричевский

По итогам первого полугодия объем дефолтов по высокодоходным облигациям ВДО вырос в шесть раз, до 19,3 млрд руб. Всепропальщики тут же начинают нагнетать: не снизите ставку – объем дефолтов по ВДО вырастет и прям в ближайшее время. Не будем спешить с выводами: общая сумма дефолтов пока составляет микроскопические доли процента от совокупного объема размещений. Проблемные компании пыжатся, но обязательства исполняют, пусть, с опозданием. Интерес вызывает то, как «горящие» эмитенты будут решать проблему выплат: это выделение акций держателям облигаций, реструктуризация выпусков, удлинение сроков. Такой вот непритязательный выход в кэш. С банками такое не провернешь, чем в т.ч., объясняется повышенный интерес компаний к бондам.

Давыдов.Мнения

Объем дефолтов по высокорисковым бумагам превысил 19 млрд рублей Подробнее с материалом можно ознакомиться здесь Мнение: В принципе, дефолты для сегмента высокорисковых бумаг – явление вполне нормальное. Но чем более рискованна облигация, тем выше ее доходность. Пока ключевая ставка только начала снижение, и это не сильно отразилось на ситуации. Но ждем пятницу – посмотрим, что будет с ключевой. Кстати, западники вообще пишут, что во втором полугодии этого года наши банки столкнутся с невозвратом по рисковым кредитам. Высокорисковые облигации – это, в принципе, то же самое. Так что вся надежда на то, что деньги будут дешевле, поскольку ключ снизится до 15% к концу года. Но, повторю, дефолты в сегменте высокодоходных облигаций – это норма, потому что это крайне рисковая история. Есть еще один момент, связанный со снижением ставок, – рост котировок бондов. Банкам от этого будет получше, потому что, если потребуется, они продадут эти облигации – и все у них будет хорошо. В любом случае, из-за высокой ключевой ставки экономика испытывает достаточно серьезный стресс, и вечно это продолжаться не может. Видимо, именно поэтому ЦБ уже начал снижать ключ, избегая каких-то очень серьезных последствий. Что касается вопроса о покупке рисковых бондов, то я бы их не покупал: отбивать эти деньги, если что – это целая история с непонятным концом. Когда-то я собеседовал одного человека, который говорил, что у них в банке принцип таков: если все с высокодоходными бумагами пройдет хорошо, то управленцы получат бонус, а если не хорошо – откроют новый банк. Если подходить к вопросу так, то, наверное, можно покупать. А если подходить серьезно, то все же не стоит. Я бы точно такие бонды не покупал. Эксперт: Александр Разуваев, член Наблюдательного совета Гильдии финансовых аналитиков и риск-менеджеров, колумнист, блогер, г. Москва

Футляр от виолончели - РУСПРЕС

Паника вокруг высокодоходных облигаций раздувается практически на ровном месте. Утром прошла новость, что объем дефолтов на этом рынке год к году вырос в 6 раз, до 19,3 млрд рублей. Звучит страшно, но как-то общественность обошла вниманием тот факт, что три четверти этой цифры приходится на одного эмитента – «Гарант-Инвест». И дефолт его был ожидаемым. Если отбросить этого лузера года в сторону, то дефолтность по остальным бондам не превысит 2,4%. Что даже удивительно, учитывая длительный период высокой ставки. Паниковать, в общем, не о чем. По крайней мере, пока. Что будет через полгода, когда ожидается волна погашения высокодоходных облигаций, никто не знает. Но они на то и высокодоходные, что риски в них повышенные. Источник: ВЧК-ОГПУ

Frank Media Invest

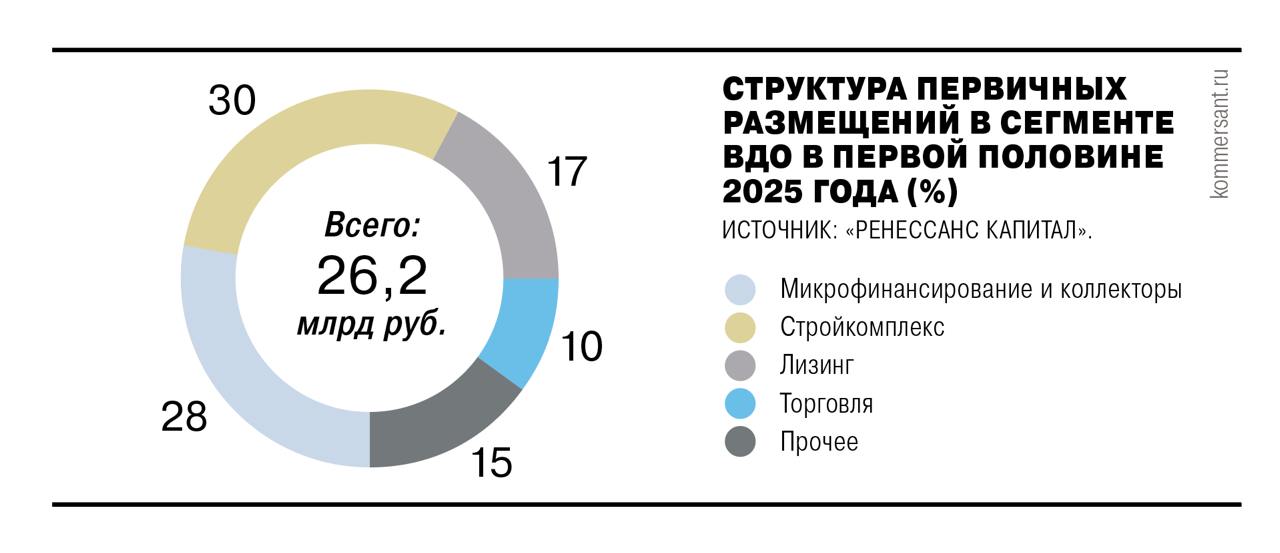

Объем дефолтов по высокорисковым бумагам превысил 19 млрд рублей Затянувшийся период жёсткой денежно-кредитной политики привёл к заметному увеличению дефолтов на рынке высокодоходных облигаций. По данным ИК «Ренессанс Капитал», в первом полугодии 2025 года обязательства не были выполнены по 28 выпускам от 12 эмитентов — совокупный объём проблемных долгов составил 19,3 млрд рублей, пишет газета «Коммерсантъ». Особенно крупный вклад в статистику внёс ФПК «Гарант-Инвест» — более 14 млрд рублей приходится на пять его выпусков. Сейчас компания предлагает инвесторам реструктуризацию в виде продления сроков и компенсации частями акций. Читайте подробнее на сайте

Ассоциация инвесторов «АВО»

По итогам первого полугодия объем дефолтов в сегменте высокодоходных облигаций ВДО вырос в шесть раз, до 19,3 млрд руб. Однако большая часть случаев пришлась на одного эмитента. Кроме того, часть эмитентов с опозданием, но исполнила свои обязательства. Вместе с тем начавшееся снижение ставок на долговом рынке пока не затронуло первичный рынок ВДО, которые размещаются с доходностью выше, чем годом ранее. Поэтому, если Банк России не будет активно снижать ключевую ставку, а премия за риски ВДО не уменьшится, число дефолтов в сегменте в ближайшее время может вырасти. При реализации кредитного риска для инвестора может быть несколько вариантов развития событий: эмитент заплатит долг через какое-то время, проведет реструктуризацию или ничего не сделает. Как отмечает эксперт ассоциации инвесторов «Ассоциация владельцев облигаций» Михаил Локшин, последняя история — наиболее распространенная в количестве дефолтов, но не в сумме. «Это самый тяжелый случай, последствием которого становится утрата капитала инвестором. Даже после банкротства, через несколько лет после дефолта, возвратность средств, когда она случается, находится на уровне статистической погрешности»,— отмечает господин Локшин.

PRO Деньги и Рынки √

К вопросу инвестиций в высокорискованные облигации. По итогам первого полугодия объем дефолтов в сегменте высокодоходных облигаций ВДО вырос в шесть раз, до 19,3 млрд руб. Однако большая часть случаев пришлась на одного эмитента. Кроме того, часть эмитентов с опозданием, но исполнила свои обязательства. Вместе с тем начавшееся снижение ставок на долговом рынке пока не затронуло первичный рынок ВДО, которые размещаются с доходностью выше, чем годом ранее. Поэтому, если Банк России не будет активно снижать ключевую ставку, а премия за риски ВДО не уменьшится, число дефолтов в сегменте в ближайшее время может вырасти.

Небрехня

Паника вокруг высокодоходных облигаций раздувается практически на ровном месте. Утром прошла новость, что объем дефолтов на этом рынке год к году вырос в 6 раз, до 19,3 млрд рублей. Звучит страшно, но как-то общественность обошла вниманием тот факт, что три четверти этой цифры приходится на одного эмитента – «Гарант-Инвест». И дефолт его был ожидаемым. Если отбросить этого лузера года в сторону, то дефолтность по остальным бондам не превысит 2,4%. Что даже удивительно, учитывая длительный период высокой ставки. Паниковать, в общем, не о чем. По крайней мере, пока. Что будет через полгода, когда ожидается волна погашения высокодоходных облигаций, никто не знает. Но они на то и высокодоходные, что риски в них повышенные.

Office Life Бизнес-новости

За полгода в Беларуси не было ни одного дефолта по облигациям На данный момент объем эмиссии корпоративных ценных бумаг в Беларуси составляет 82 млрд рублей, или 33% к ВВП. В 2024 году объем не исполненных эмитентами обязательств по облигациям составил 10,9 млн рублей 0,2% от общей суммы . В первом полугодии 2025 года не зафиксировано ни одного случая дефолта. Подробнее

Похожие новости

+11

+11

+1

+1

+2

+2

+20

+20

+11

+11

Увеличение числа убыточных банков в России: 60 кредитных организаций под давлением жесткой политики

Экономика

21 час назад +11Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

1 день назад +1Соби Лизинг предупреждает о риске технического дефолта по облигациям

Экономика

18 часов назад Делимобиль привлекает до 6,7 млрд рублей от ВТБ для повышения ликвидности

Экономика

19 часов назад +2В апреле 2026 года выдано более 28 тыс. льготных ипотек, что на 4% больше, чем в марте

Экономика

1 день назад +20Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11