18 июля, 01:09

ММК отчитался о снижении производства и продаж в первом полугодии 2025 года

СМАРТЛАБ НОВОСТИ

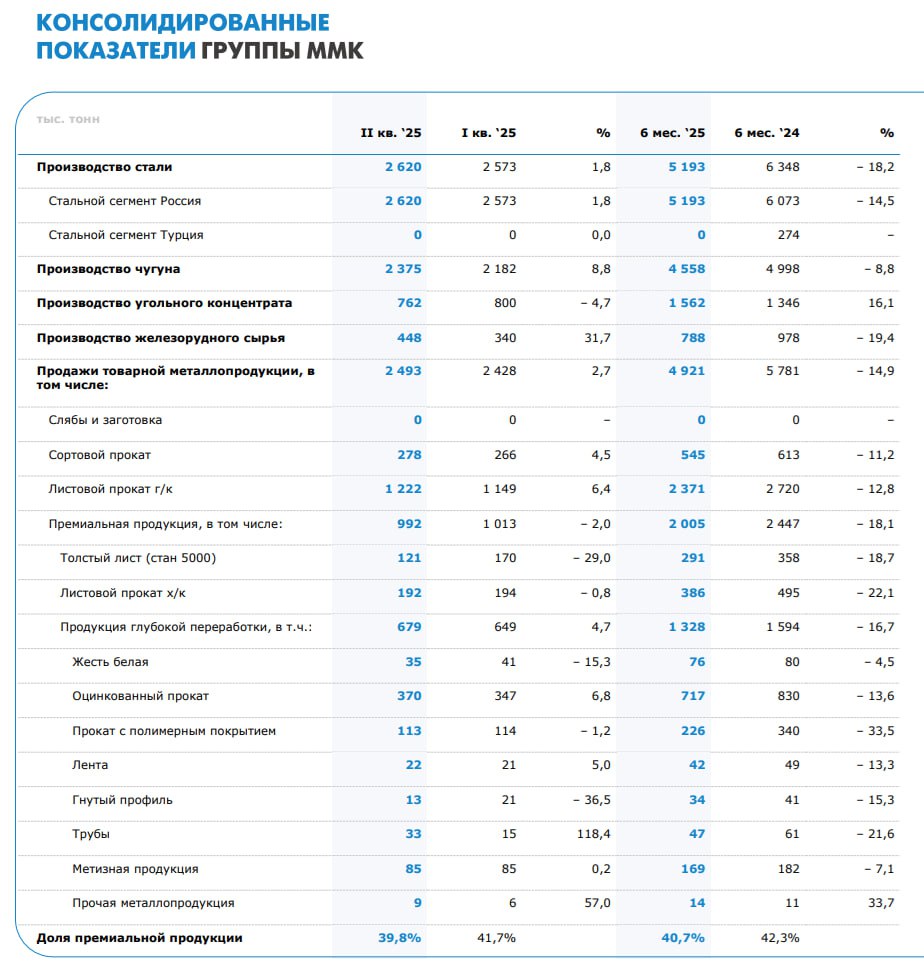

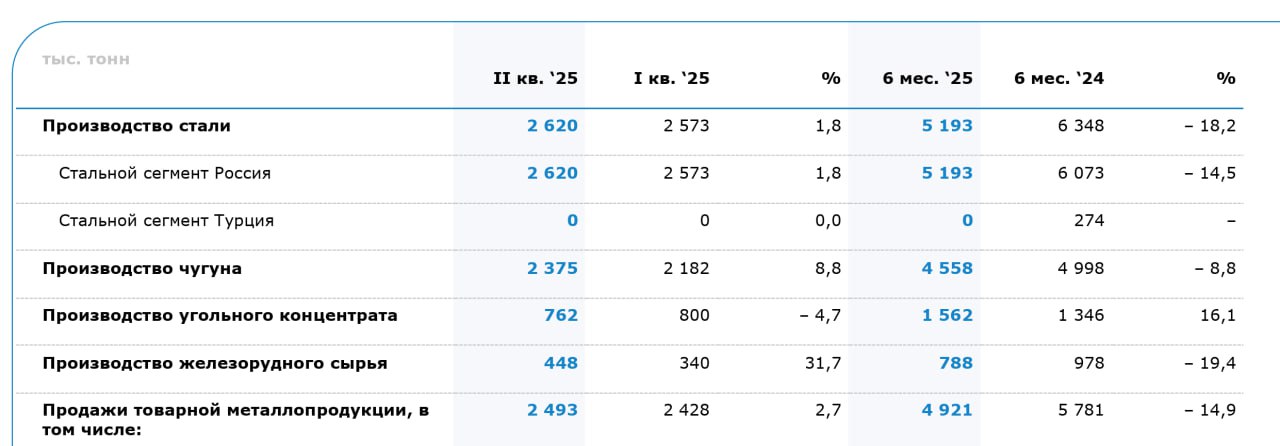

ММК - операционные результаты 6 мес 2025г: Выплавка чугуна снизилась на 8,8% г/г до 4,55 млн т Производство стали снизилось на 18,2% г/г до 5,19 млн т Продажи металлопродукции снизились на 14,9% г/г до 4,92 млн т Производство угольного концентрата выросло на 16,1% до 1,5 млн т Читать далее #MAGN

Stock News

Магнитогорский металлургический комбинат #MAGN Продажи ММК в 1-м полгодии снизились на 15% Объем продаж товарной металлопродукции ММК за 6 месяцев 2025 года сократился на 14,9%, до 4,92 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1,6 п.п. до 40,7%. Объём производства стали сократился на 18,2% до 5,19 млн тонн. Выплавка чугуна снизилась на 8,8%, до 4,56 млн тонн. Производство угольного концентрата увеличилось на 16,1% до 1,56 млн тонн, а объём производства железорудного сырья снизился на 19,4% и составил 0,79 млн тонн. Источник: mmk.ru

Т-Инвестиции

Высокая ключевая ставка давит на показатели ММК В компании считают, что спад спроса на продукцию будет сохраняться Магнитогорский металлургический комбинат ММК опубликовал операционные результаты за второй квартал и шесть месяцев 2025 года. Что с результатами? В первом полугодии 2025 года производство стали и выплавка чугуна снизились по сравнению с тем же периодом за 2024 год. Такую динамику компания объясняет замедлением деловой активности внутри страны из-за высоких процентных ставок и неблагоприятной рыночной конъюнктуры в Турции, где у компании есть завод. Выплавка чугуна сократилась из-за большого объема капитальных ремонтов в цехах. Ситуация выровнялась во втором квартале, когда ремонт доменных печей был закончен, и объем производства чугуна вырос на 8,8%. С капремонтом на производственных площадках связан и спад продаж металлопродукции. Что с дивидендами? В последний раз компания платила дивиденды в прошлом году по итогам первого полугодия в размере 2,49 рубля на акцию. В апреле совет директоров ММК рекомендовал не выплачивать дивиденды по итогам 2024 года. Считаем, что компания воздержится от дивидендов и за первое полугодие этого года в условиях ожидаемо слабых финансовых результатов и неблагоприятной конъюнктуры на рынке стали. Что в итоге? В ММК ожидают, что в третьем квартале спрос на металлопродукцию продолжит оставаться под давлением из-за влияния высокой ключевой ставки на деловую активность. Аналитик Т-Инвестиций Ахмед Алиев нейтрально оценивает операционные результаты компании. Производство стали в квартальном сравнении слегка прибавило, однако в годовом выражении снизилось, что в целом было ожидаемо. Продажи горячекатаного проката выросли на 6,4% в квартальном сопоставлении, но упали на 9,3% год к году. Объем реализации премиальной продукции сократился. Полагаем, что такие цифры уже учтены в цене акций, поэтому влияния на котировки не ждем. При текущих ценах на сталь и курсе рубля оценка по Р/Е составляет около 6,5х, что выглядит справедливо. Наша рекомендация по бумагам MAGN — «держать». #отчет

Cashflow - Ваш денежный поток

Компания ММК опубликовала операционный отчет за второй квартал и первое полугодие. 1 Производство стали квартал к кварталу выросло на 1,80% до 2,62 млн. тонн. По итогам полугодия выплавка стали снизилась год к году на 18,20% и составила 5,19 млн. тонн. 2 Производство чугуна в квартальном выражении подросло на 8,80% и составило 2,38 млн. тонн. Производство чугуна за полугодие снизилось на 8,80% - 4,56 млн. тонн. 3 Продажи металлопродукции за квартал составили 2,49 млн. тонн, увеличившись на 2,70%. Показатель за полугодие составил 4,92 млн. тонн, снизившись на 14,90%. 4 Продажи премиальной продукции составили 992 тыс. тонн, сократившись на 2%. Продажи премиальной продукции за 6 месяцев сократились на 18,10% до 2 млн. тонн. Компании удалось стабилизировать ситуацию с производством, но в годовом выражении цифры слабые на фоне замедления деловой активности в России из-за высоких процентных ставок в экономике и неблагоприятной рыночной конъюнктуры. Компания ММК ожидает, что в третьем квартале спрос на металлопродукцию будет оставаться под давлением из-за вышеуказанных факторов. Не рекомендация! #ИнвестИдеи #Update Мой закрытый канал с сигналами ⁉ Ваше мнение по акциям ММК прямо сейчас? Покупать, Продавать, Держать, Наблюдаю

СМАРТЛАБ НОВОСТИ

ММК: Ожидается, что в 3кв 2025г спрос на металлопродукцию будет оставаться под давлением на фоне неблагоприятного влияния высокой ключевой ставки на деловую активность Читать далее #MAGN

Рубиндей - ежедневные инвестиции

ММК: производственные результаты за 6мес 2025 Производство стали: 5.19 млн т -18.2% г/г Производство чугуна: 4.55 млн т -8.8% г/г Продажи металлопродукции: 4.92 млн т -14.9% г/г Вчера побоялись такое показывать, пока у них Путин в гостях был. Сегодня осмелели

Цифра брокер

ММК: показатели в отрицательной зоне Металлургический комбинат представил операционные результаты за первое полугодие 2025 года: Выплавка чугуна снизилась на 8,8% год к году и составила 4,6 млн тонн. Производство стали снизилось на 18,2%, до 5,2 млн тонн. Производство угольного концентрата выросло на 16,1%, до 1,6 млн тонн. Продажи товарной металлопродукции снизились на 14,9%, до 4,9 млн тонн. Производство железорудного сырья снизились на 19,4%, до 788 тыс. тонн. Операционные результаты металлургического комбината вновь отражают сложную ситуацию в отрасли, в которой в данной момент нет драйверов для роста. Но стоит отметить рост производства угольного концентрата, связанный с ростом добычи, а также небольшую динамику роста показателей производства во II квартале 2025 года по отношению к I кварталу. На фоне текущих операционных результатов можно ожидать не самые позитивные финансовые результаты, отчет по которым ММК опубликует 24 июля, в связи с чем мы не ожидаем каких-либо новостей о возможных дивидендах от комбината. #MMMZ

ПРОметалл

ПРО выпуск стали ММК в первом полугодии 2025 года снизил производство стали на 18,2% по сравнению с аналогичным периодом прошлого года - до 5,19 миллиона тонн, сообщила компания. В числе причин падения выпуска назвали замедление деловой активности в России на фоне высоких процентных ставок и неблагоприятную рыночную конъюнктуру в Турции. Продажи металлопродукции по группе «ММК» сократились на 14,9% относительно первого полугодия прошлого года, до 4,92 миллиона тонн, из-за неблагоприятной конъюнктуры российского рынка на фоне макроэкономических факторов, а также из-за проведением капитальных ремонтов в прокатном переделе. #сталь

INV

ММК опубликовал операционные результаты за II квартал и 6 месяцев 2025 года За II квартал • Выплавка чугуна: 2 375 тыс. тонн +8,8% г/г • Производство стали: 2 620 тыс. тонн +1,8% г/г • Продажи металлопродукции : 2 493 тыс. тонн, +2,7% г/г • Продажи премиальной продукции: 992 тыс. тонн -2,0% г/г • Доля премиальной продукции в портфеле продаж: 39,8% • Объем производства угольного концентрата: 762 тыс. тонн -4,7% г/г За 6 месяцев • Выплавка чугуна: 4 558 тыс. тонн -8,8% г/г • Производство стали: 5 193 тыс. тонн -18,2% г/г • Продажи металлопродукции : 4 921 тыс. тонн, -14,9% г/г • Продажи премиальной продукции: 2 005 тыс. тонн -18,1% г/г • Доля премиальной продукции в портфеле продаж: 39,8% • Объем производства угольного концентрата: 1 562 тыс. тонн +16,1% г/г Выплавка чугуна показывает снижение за 6 месяцев отражая больший объем капитальных ремонтов в доменном переделе по сравнению с прошлым годом, при этом во II квартале показатель увеличился благодаря завершению капитального ремонта доменной печи №6. производство стали и продажи металлопродукции снижаются за 6 месяцев следствие неблагоприятной конъюнктуры российского рынка на фоне макроэкономических факторов $MAGN

Записки инвестора

ММК представил операционные данные за II кв. 2025 и первое полугодие. Результаты ожидаемо остаются слабыми, компания находится под давлением низкого спроса из-за высокой ключевой ставки. Ключевые результаты квартал к кварталу кв/кв ; 6 мес. 2025 к 6 мес. 2024 г/г : • Производство стали: 2,620 млн т, +1,8% кв/кв; 5,193 млн т, -18,2% г/г; • Производство чугуна: 2,375 млн т, +8,8% кв/кв; 4,558 млн т, -8,8% г/г; • Реализация товарной продукции: 2,493 млн т, +2,7% кв/кв; 4,921 млн т, -14,9% г/г; • Реализация г/к проката 1,222 млн т, +6,4% кв/кв; 2,371 млн т, -12,8% г/г; • Реализация сортового проката 0,278 млн т, +4,5% кв/кв; 0,545 млн т, -11,2% г/г; • Реализация премиальной продукции 0,992 млн т, -2,0% кв/кв; 2,005 млн т, -18,1% г/г; • Доля премиальной продукции 39,8% 41,7% в I кв. 2025 ; 40,7% против 42,3% за 6 мес.2024 г. Квартальная динамика производства стали и выплавки чугуна неплохая, что связано с некоторым сезонным оживлением деловой активности, а также завершением капремонта доменной печи. По продажам рост кв/кв обеспечен г/к прокатом, тогда как продажи премиальной продукции сокращаются. У ММК сдержанный взгляд на перспективы III кв. В целом, все это не является чем-то новым, слабая рыночная конъюнктура уже заложена в акциях компании, поэтому негативной реакции в бумагах не видим. Финансовые результаты за II кв. и III кв. также не будут ударными. На раскрытие потенциала роста акций ММК будет влиять траектория снижения ключевой ставки.

Похожие новости

+1

+1

+4

+4

+5

+5

+2

+2

+1

+1

Снижение выручки молочной отрасли Татарстана на фоне роста производства

Экономика

1 день назад +1В Челябинской области увеличилось производство мяса и молока на 13%

Экономика

22 часа назад +4Стагнация продаж легковых шин в России на фоне роста импорта из Китая

Происшествия

1 день назад +5Путин и Чемезов обсудили достижения Ростеха и новые разработки

Политика

16 часов назад +2Evraz Steel Building прогнозирует снижение емкости рынка металлоконструкций в России до 4 миллионов тонн к 2026 году

Экономика

14 часов назад Кризис на российском рынке стали: рентабельность компаний достигает рекордных минимумов

Экономика

1 день назад +1