19 мая, 16:02

Россия сохраняет лидерство в угольной генерации на фоне мировых трендов

Ещё по теме

ESG-Brief

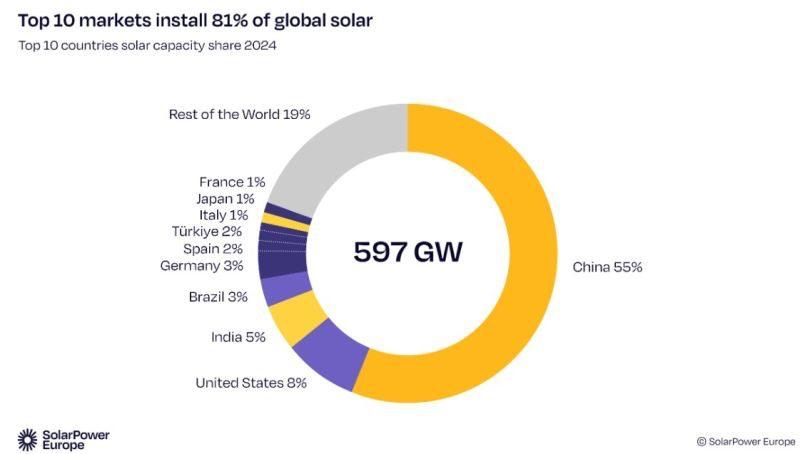

В 2024 году мир установил рекордные 597 ГВт новых солнечных мощностей — на 33% больше, чем годом ранее. Общая установленная мощность достигла 2,2 ТВт. Лидером снова стал Китай с 329 ГВт, или 55% от глобального прироста. Индия показала рост на 145%, добавив 30,7 ГВт. Европа увеличила установки на 15% 67 ГВт , а США на 35% 40 ГВт . В то же время в Африке и на Ближнем Востоке темпы замедлились. К 2029 году ежегодные солнечные установки могут достичь 1 ТВт, а общая мощность — превысить 7 ТВт, покрывая свыше 20% мирового спроса на электроэнергию.

АРВЭ | Ассоциация развития возобновляемой энергетики

ВИЭ в мире В Германии в прошлом году было введено в эксплуатацию около 600 тысяч систем накопления электроэнергии, что привело к увеличению их количества и мощности в полтора раза. Согласно предварительному годовому отчету немецкой ассоциации солнечной энергетики Bundesverband Solarwirtschaft, BSW , количество бытовых накопителей возросло на 48%, достигнув 1,8 миллиона единиц, а их суммарная энергоемкость увеличилась до 15,4 ГВт·ч. Подробнее Фото: СО ЕЭС

Родионов

Прирост ветровой и солнечной генерации втрое превзошел прирост выработки из угля в Китае Прирост выработки электроэнергии на ветроустановках и солнечных панелях в КНР по итогам 2024 г. достиг 356 млрд кВт ч, более чем втрое превзойдя аналогичный показатель для угольных ТЭС 106 млрд кВт ч . По данным Ember, это произошло в четвертый раз за последние пять лет: исключением был только 2020 г., когда на фоне постковидного восстановления энергоспроса прирост угольной генерации превзошел прирост ветровой и солнечной более чем на 60% 412 млрд кВт ч против 255 млрд кВт ч . Для сравнения: потребление электроэнергии в Турции в 2024 г. составило 342 млрд кВт ч. Пример Китая показателен, поскольку на долю КНР приходится 55% мировой мощности угольных электростанций и свыше 60% глобального ввода ветровых и солнечных панелей. Поэтому сдвиги в электроэнергетике КНР важны для общемировой динамики спроса на энергетический уголь. Общая доля ветровой и солнечной генерации в КНР выросла с 9,4% в 2020 г. до 18,1% в 2024 г., тогда как доля угольной – снизилась с 63,3% до 58,2% соответственно. После 2030 г. объем угольной генерации должен выйти на плато, при этом еще раньше ее доля опустится ниже 50%.

Родионов

Бум ВИЭ позволит Китаю не спешить с отменой пошлин на импорт угля Темпы ввода угольных электростанций в Китае за последнее десятилетие снизились на треть: если в период с 2010 по 2014 г. в КНР в ежегодно вводилось в строй 53,7 ГВт мощности угольных ТЭС, то в период с 2020 по 2024 гг. – 35,8 ГВт в год данные Global Energy Monitor . Схожий тренд характерен и для Индии, где темпы ввода угольных ТЭС за тот же период замедлись почти в четыре раза – с 16,8 ГВт в год до 4,4 ГВт в год соответственно. Ключевую роль сыграл скачок в развитии ВИЭ: по данным IRENA, глобальных ввод ветровых и солнечных генераторов ускорился с 234 ГВт в 2021 г. до 565 ГВт в 2024 г., из них 358 ГВт в прошлом году приходилось на КНР. Для сравнения: установленная мощность всех электростанций ЕЭС России по итогам 2024 г. достигла 263,7 ГВт. В Индии установленная мощность ВИЭ – включая гидроэлектростанции – увеличилась почти на 40% в период с 2021 по 2024 гг. и достигла 204 ГВт. При власти страны планируют довести этот показатель до 500 ГВт к 2030 г. Бум ВИЭ будет сдерживать спрос на энергетический уголь, поэтому китайские и индийские регуляторы не будут спешить с отменой пошлин на импортируемый из России уголь, на чем настаивают авторы антикризисной программы для российской угольной кризисы. Единственной «надеждой» угольщиков может стать разворачивающееся противостояние США и КНР, которое может подтолкнуть Китай к реверансам в отношении России. Однако этот фактор в большей степени касается газовой отрасли: проект «Сила Сибири-2» может позволить Китаю снизить риски торговых ограничений на импорт сжиженного природного газа СПГ . Иное дело – рынок энергетического угля, где глобальное торможение спроса избавляет потребителей от рисков дефицита и предоставляет дополнительные возможности для выбора поставщиков.

ESG-Brief

Солнечные и ветровые станции составили 98% новых мощностей генерации в США за первый квартал 2025 года. Только в марте было введено 446 МВт солнечной генерации и почти 224 МВт ветра — 100% всех новых установок за месяц. С сентября 2023 года солнечная энергия остаётся крупнейшим источником новых мощностей. Сейчас на долю ветра и солнца приходится 22,5% всей установленной генерации в стране. За последние 10 лет доля солнца выросла в 10 раз, а ветра — более чем вдвое. Прогнозируется, что к весне 2028 года доля всех возобновляемых источников превысит 40%, впервые обогнав газ.

Высокое напряжение | энергетика

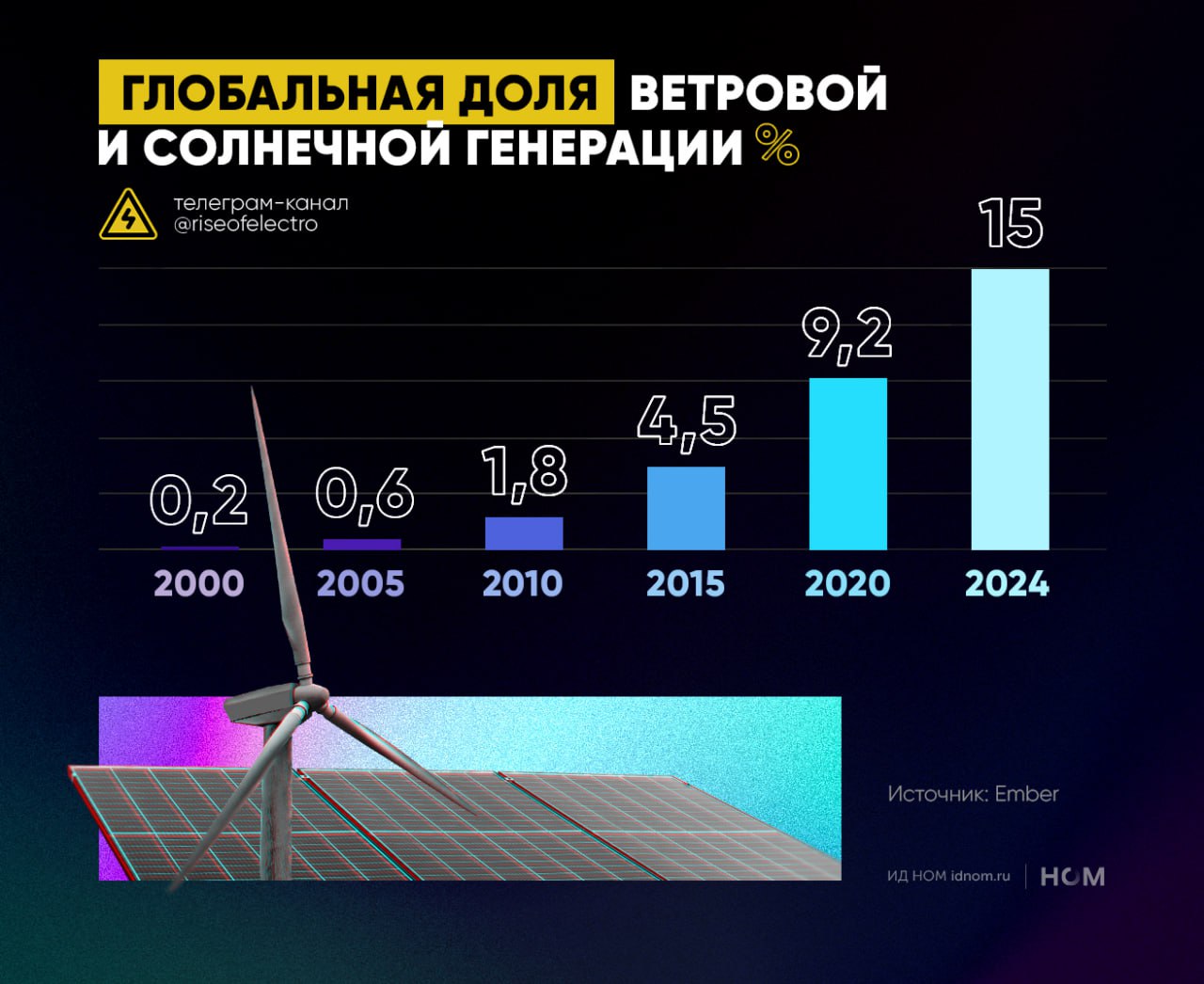

«Ветер» и «солнце» обеспечили 15% мировой генерации Глобальная выработка электроэнергии на ветровых установках и солнечных панелях в 2024 г. выросла на 17%, а в абсолютном выражении – на 659 млрд кВт ч. По данным Ember, общая доля ветровой и солнечной генерации выросла с 13,4% в 2023 г. до 15% в 2024 г. Для сравнения: потребление электроэнергии в Германии в прошлом году составило 502 млрд кВт ч. Ключевой фактор – масштабный ввод мощностей: по оценке IRENA, глобальный ввод ветроустановок и солнечных панелей ускорился с 470 ГВт в 2023 г. до 565 ГВт в 2024 г., из них 63% 358 ГВт приходилось на КНР. Энергокризис начала 2020-х сыграл для ВИЭ примерно ту же роль, что и крах доткомов начала 2000-х – для мобильных и интернет-технологий: четверть века назад способность интернет-компаний устойчиво генерировать прибыль оказалась ниже ожиданий инвесторов, что привело к обвалу NASDAQ. Однако в последующие годы интернет-технологии стали частью образа жизни, в том числе за счет развития мобильных девайсов и беспроводных сетей. Схожий сдвиг происходит и в возобновляемой энергетике. Это видно на примере США, где жилищный сектор обеспечивает 20% установленной мощности солнечных панелей, а ввод накопителей энергии резко ускорился после 2021 г. Бум ветровой и солнечной генерации, по всей видимости, будет оставаться трендом ближайших полутора десятилетий. Наряду с развитием систем хранения энергии, это приведет к торможению спроса на ископаемое топливо и снизит стимулы для строительства атомных электростанций. Атомная энергетика будет принимать всё более «нишевой» характер: строительство АЭС будет осуществляться в тех странах и регионах, где спрос на «чистую» энергию сочетается с господдержкой или гарантированными вложениями крупных частных инвесторов. ™ Высокое напряжение

Системный оператор ЕЭС

#вмире Германия наращивает количество систем накопления электроэнергии Согласно Немецкой ассоциации солнечной энергетики, в прошлом году в Германии было введено в эксплуатацию около 600 тысяч бытовых и коммерческих систем накопления электроэнергии СНЭЭ . Таким образом за прошедший год количество установленных в стране СНЭЭ выросло почти на 50% и составило около 1,8 млн. В результате на сегодняшний день суммарная энергоемкость эксплуатируемых в Германии крупных коммерческих СНЭЭ достигла 2,3 ГВт ч, и, если темпы не снизятся, за ближайшие два года она может вырасти в пять раз.

БИОЭНЕРГО

Россия в пятёрке лидеров по угольной генерации Согласно апрельскому докладу Global Energy Monitor Boom and Bust Coal 2025, Россия сохраняет твёрдую позицию в пятёрке стран — крупнейших двигателей угольной генерации. Несмотря на глобальный тренд отказа от угля, в 2024 году в РФ заявлены проекты на 2,5 ГВт новых мощностей, что уступает лишь Китаю и Индии. Мировой тренд В 2024 году в мире введено в строй 44 ГВт новых угольных мощностей — это минимум за 20 лет на 30 ГВт меньше среднегодового уровня . Одновременно было закрыто 25 ГВт станций, что дало чистый прирост +18,8 ГВт. В ЕС вывели из эксплуатации 11 ГВт, из них 6,7 ГВт — в Германии. В странах ОЭСР число угольных проектов за 10 лет упало с 142 до 5. Лидеры развития Китай - строительство новых мощностей на 94 ГВт — максимум с 2015 года. Индия - проекты на 38 ГВт — рекордное число. Позиция России 5-е место в мире по новым заявленным проектам: 7,3 ГВт в планах + 1 ГВт в стадии строительства. 8-е место по текущим установленным мощностям: 37+ ГВт. 3-е место в мире по экспорту угля, после Индонезии и Австралии. Несмотря на климатическую повестку и давление на угольную отрасль, Россия делает ставку на уголь как на стратегический источник энергии и экспортный ресурс — особенно в восточных регионах с логистическим доступом к азиатским рынкам. #энергетика #угольнаягенерация #россияэнергетическая БИОЭНЕРГО Перейти на сайт

Похожие новости

+3

+3

+3

+3

+4

+4

+4

+4

+3

+3

В России запланирована индексация тарифов на газ и электроэнергию до 2029 года

Экономика

1 день назад +3Импорт российского СПГ в ЕС достиг рекорда в первом квартале 2026 года

Экономика

1 день назад +3Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

19 часов назад +4Правительство РФ инициирует ревизию электросетевой мощности для крупных потребителей

Общество

5 часов назад Россия увеличила экспорт сжиженного природного газа в ЕС на 18,5% в 2026 году

Экономика

1 день назад +4Калмыкия запускает обновление электросетей с поддержкой Россети Юг

Общество

20 часов назад +3