12 мая, 18:13

HeadHunter ожидает рост выручки на 11% в I квартале 2025 года, несмотря на снижение прибыли

Акула на Бирже

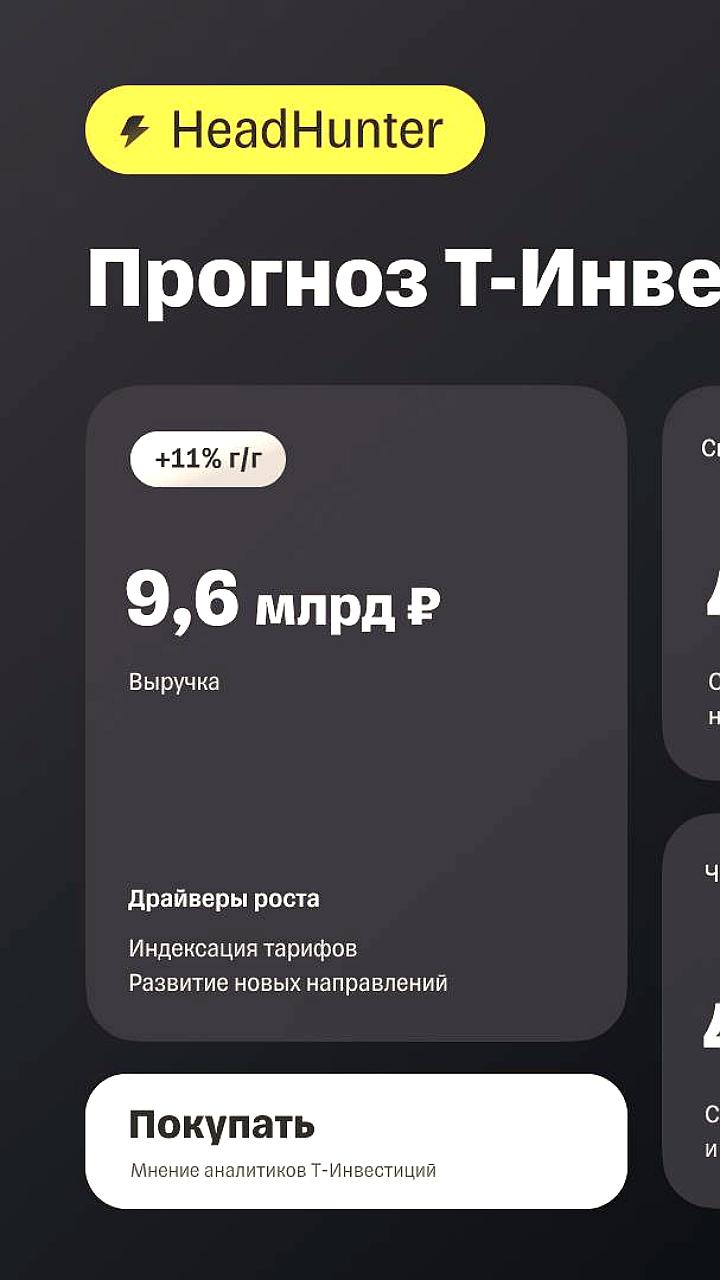

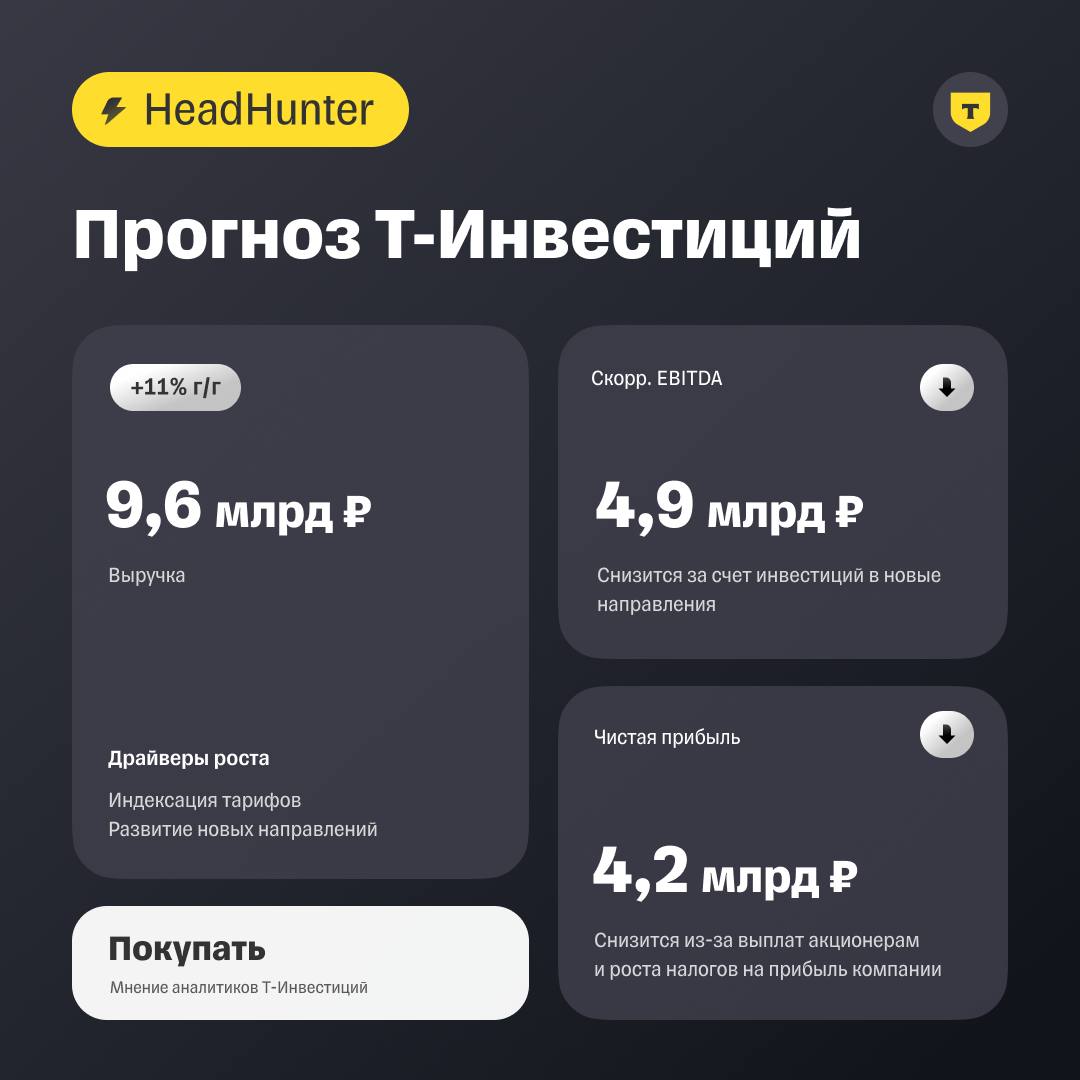

Хэдхантер $HEAD в пятницу, 16 мая, раскроет результаты за I квартал 2025 г. по МСФО. Ожидается рост выручки на 11% к аналогичному периоду предыдущего года до 9,6 млрд руб., а также снижение скорректированной EBITDA на 3% при рентабельности 51%, и скорректированной чистой прибыли — на 14% при рентабельности 45%. Мы полагаем, что рост выручки замедлился на 12 п.п с 23% в IV квартале из-за макрофакторов: снижения активности работодателей на фоне высоких процентных ставок. Ждем, что это сказалось на динамике EBITDA и чистой прибыли. На прибыль также, вероятно, повлияет повышение ставки корпоративного налога в России с 2025 г. При этом, полагаем, что рост выручки замедлился не так существенно, как поменялось число вакансий — благодаря росту тарифов и эффективности продуктов компании.

Аналитика Т-Инвестиций

HeadHunter: слабый квартал, но сильные перспективы Компания 16 мая представит финансовые результаты за первый квартал 2025 года. Наш прогноз: Выручка: +11% г/г, до 9,6 млрд рублей; Скорректированная EBITDA составит 4,9 млрд рублей, рентабельность — 51%; Чистая прибыль — 4,2 млрд рублей, рентабельность составит 44%. Что с дивидендами? HH генерирует сильный свободный денежный поток, поэтому мы ожидаем, что дивидендная доходность IT компании сохранится на привлекательном уровне. Наш базовый сценарий предполагает выплаты только по итогам 2025-го — они будут не раньше 2026-го. Сейчас мы ожидаем, что компания сможет выплатить акционерам 360 рублей на акцию. Дивидендная доходность к текущим ценам — 11%. Ну и что? По нашим расчетам, бумаги HeadHunter торгуются с форвардным мультипликатором EV/EBITDA учитывает прогноз на 2025 год на уровне 6,5x. Это значительно ниже, чем в среднем по российскому IT-сектору. При этом HH — довольно зрелый представитель IT-индустрии со стабильным ростом, высокой рентабельностью бизнеса и дивидендной историей. Мы продолжаем позитивно смотреть на акции компании и считаем, что на горизонте года это хорошая идея для покупки. Подробнее — в обзоре. Лазаричева Марьяна, аналитик Т-Инвестиций #HEAD #акции #идея

Финам.RU Новости компаний

HeadHunter прогнозирует рост выручки в 2025 году на 8-12% HeadHunter прогнозирует рост выручки в 2025 году на 8-12%. Об этом заявил СЕО компании Дмитрий Сергиенков, комментируя финансовые результаты за первый квартал года. «На основании текущих значений ключевых показателей деятельности мы ожидаем, что выручка в 2025 году вырастет на 8–12% год к году. При этом рост выручки замедлится во втором квартале и ускорится в третьем из-за динамики сравнительной базы и календарного эффекта. Мы также ожидаем, что рентабельность скорректированного показателя EBITDA в 2025 году будет выше 50%», - заметил он.

Финэдвайz

Компания «Хэдхантер» опубликовала отчетность по МСФО за первый квартал. Выручка выросла на 11,7% по сравнению с прошлым годом и достигла 9,6 млрд рублей, что обусловлено увеличением средней выручки на клиента ARPC . Однако скорректированный показатель EBITDA сократился на 1,9%, составив 4,9 млрд рублей. Рентабельность EBITDA снизилась на 7,1 п.п. до 51,2%, что связано с замедлением роста выручки и влиянием консолидации HRlink. Скорректированная чистая прибыль уменьшилась на 13% до 4,37 млрд рублей, что объясняется замедленным ростом выручки и снижением процентных доходов из-за выплаты специального дивиденда. Прогнозируется, что в 2025 году выручка увеличится на 8–12%, при этом во втором квартале ожидается замедление темпов роста, а в третьем — ускорение.

Insider

Рост выручки HeadHunter замедляется под влиянием внешних факторов Что в отчёте HH Главное Компания HeadHunter планирует опубликовать отчетность по международным стандартам финансовой отчетности МСФО за первый квартал 2025 года 16 мая текущего года. По ожиданиям аналитиков, выручка вырастет на 11% относительно показателя первого квартала прошлого года и составит около 9,6 миллиардов рублей. Несмотря на увеличение доходов, стоит отметить снижение скорректированной EBITDA примерно на 3%. Ожидаемая рентабельность EBITDA сократится до уровня 51%, чистая прибыль снизится на 14%, а показатель рентабельности уменьшится до 45%. Причинами ухудшения результатов являются внешние макроэкономические факторы, такие как высокая активность банковских кредитных ставок, негативно влияющая на поведение работодателей. Это привело к снижению темпов роста выручки почти вдвое по сравнению с предыдущими кварталом, где наблюдался прирост в размере 23%. Падение прибыли дополнительно связано с увеличением налоговой нагрузки вследствие повышения ставки корпоративного налогообложения в России с начала 2025 года. Однако важно отметить, что ухудшение ситуации по числу размещенных вакансий компенсируется повышением цен на услуги компании и улучшением качества предоставляемых сервисов. Таким образом, сокращение выручки оказалось менее существенным, чем падение количества предложений работодателей. Перспективы компании: несмотря на временные трудности, вызванные внешними факторами, ожидается восстановление положительной динамики сразу же после стабилизации экономической среды и смягчения монетарной политики центральных банков. Это позволит вернуть компанию к устойчивым показателям роста и обеспечит дальнейшее развитие бизнес-модели. Хотя в ближайшее время акции HeadHunter могут временно отстать от общего рыночного движения,стоит сохранить позитивный настрой на перспективу развития компании в течение следующего года. Текущие мультипликаторы P/E соотношение цены акций к прибыли , оцениваемые аналитиками в пределах 6,2 раза на 2025 год, выглядят привлекательно, особенно учитывая хорошие долгосрочные возможности роста бизнеса.

Финам.RU Новости компаний

Выручка HeadHunter выросла в 1 квартале на 11,7% Выручка HeadHunter выросла в 1 квартале на 11,7% и достигла 9,6 млрд рублей, главным образом за счет роста средней выручки на клиента ARPC , следует из отчетности компании. Между тем выручка основного бизнеса увеличилась на 7,9%, выручка сегмента HRtech повысилась на 179,5% год к году и достигла 528 млн рублей, тогда как неорганический прирост от консолидации HRlink составил 257 млн рублей. Скорректированный показатель EBITDA группы в 1 квартале 2025 года снизился на 1,9% по сравнению с аналогичным периодом прошлого года, составив 4 934 млн рублей. Рентабельность скорректированного показателя EBITDA сократилась на 7,1 п.п., с 58,3% до 51,2%, что обусловлено замедлением темпов роста выручки на фоне слабой макроэкономической ситуации и консолидацией результатов HRlink с 4 квартала 2024 года. Рентабельность скорректированного показателя EBITDA основного бизнеса составила 55,2%. Рентабельность скорректированного показателя EBITDA в сегменте HRtech в 1 квартале 2025 года составила 18,6 %, по сравнению с 11,9 % в аналогичном периоде прошлого года. В то же время скорректированная чистая прибыль группы в 1 квартале 2025 года снизилась на 13,0% по сравнению с аналогичным периодом 2024 года, составив 4 365 млн рублей.В компании заявляют, что снижение показателя связано с замедлением темпов роста выручки и сокращением процентных доходов от депозитов после выплаты специального дивиденда в 4 квартале 2024 года.

Т-Инвестиции

Хэдхантер опубликовал результаты за первый квартал Ожидаемое замедление и анонс дивидендов В первом квартале по сравнению с четвертым рост выручки продолжил замедляться, как и прогнозировали аналитики Т-Инвестиций. На результаты компании влияет охлаждение деловой активности и высокие процентные ставки. Это особенно заметно по продолжающемуся оттоку клиентов в сегменте малого и среднего бизнеса. Рентабельность по скорректированной EBITDA в первом квартале снизилась, что связано с инвестициями в новые бизнес-направления. При этом рентабельность основного бизнеса остается выше 55%. Скорректированная чистая прибыль уменьшилась на 13% г/г, что связано с сокращением процентных доходов от депозитов после выплаты специального дивиденда в конце 2024 года, а также увеличением налога. Компания ожидает, что темпы роста выручки продолжат замедляться во втором квартале, а в третьем мы можем увидеть некоторое ускорение. По итогам года HH прогнозирует что выручка в 2025 году вырастет на 8–12%. Рентабельность скорректированной EBITDA будет выше 50%. Компания планирует выплатить промежуточные дивиденды в 3 квартале, размер которых может составить около 200 рублей на акцию, что эквивалентно доходности 6,5% к текущей цене. В целом HeadHunter довольно хорошо проходит кризисные периоды. А восстановление экономической активности, как правило, сопровождается значимым скачком числа клиентов и выручки, как это было в 2021 и 2023 годах. Сегодняшние результаты совпали с нашими ожиданиями, и мы продолжаем позитивно смотреть на акции компании и считаем, что на горизонте года это хорошая идея для покупки. #отчет

Похожие новости

+2

+2

+5

+5

Апрельский отчет о занятости: экономисты прогнозируют стабильность на рынке труда

Экономика

1 день назад +2Дефицит бюджета России удвоился на фоне падения нефтегазовых доходов

Экономика

10 часов назад +5Опрос Gartner: Внедрение ИИ не привело к росту рентабельности у 80 компаний

Экономика

4 часа назад Силуанов о замедлении роста экономики России и влиянии погодных условий

Экономика

7 часов назад Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

8 часов назад Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

15 часов назад