5 мая, 18:30

ОПЕК+ увеличивает добычу нефти: Россия адаптирует стратегию к новым условиям

Ещё по теме

Капитал

#Прогноз Решение ОПЕК+ о поэтапном увеличении добычи нефти во втором полугодии 2025 года фиксирует изменение баланса в пользу краткосрочного предложения. На фоне замедленного промышленного спроса в Китае и высокой стоимости кредитных ресурсов в странах G7 дополнительный объём предложения может сформировать умеренное давление на цены, прежде всего в диапазоне $55–60 за баррель. Для России это не кризисный сигнал, а необходимость скорректировать тактику при сохранении стратегических ориентиров. — Ценовая амортизация – российский бюджет уже адаптирован к уровню $56–58 за баррель, а задействование ликвидной части ФНБ позволяет сглаживать риски при временных колебаниях. Ключевым становится не сам уровень цен, а длительность их удержания ниже $60. В этом случае фокус смещается на сдержанность расходов и динамичную корректировку экспортной базы в пользу переработки. — Маркетинговое позиционирование – усиление экспансии со стороны ближневосточных производителей в Азии увеличивает конкуренцию на рынках Индии и Турции. Для России это требует более гибкой ценовой политики, перехода на долгосрочные контракты в нацвалютах и технологической диверсификации поставок. Параллельно усиливается значимость логистических коридоров вне контроля санкционной инфраструктуры. Политическая составляющая решений ОПЕК+ становится всё менее предсказуемой. Отдельные страны картеля, ориентируясь на собственные бюджетные задачи и геополитические манёвры, действуют не как альянс стабильности, а как временный компромисс. В таких условиях позиция России приобретает дополнительную ценность: не увеличивать поставки агрессивно, а предлагать стабильность и прогнозируемость – как экономическую, так и политическую. В ближайшей перспективе выигрыш получат те производители, кто сможет сочетать устойчивость к ценовым колебаниям с гибкостью логистики и расчётов. В долгосрочной — те, кто превратит внешнюю волатильность в аргумент для переработки, кооперации и расчётов вне нефтедоллара. России предстоит быть не просто участником ОПЕК+, а модератором новой модели энергетической стабильности.

Графономика

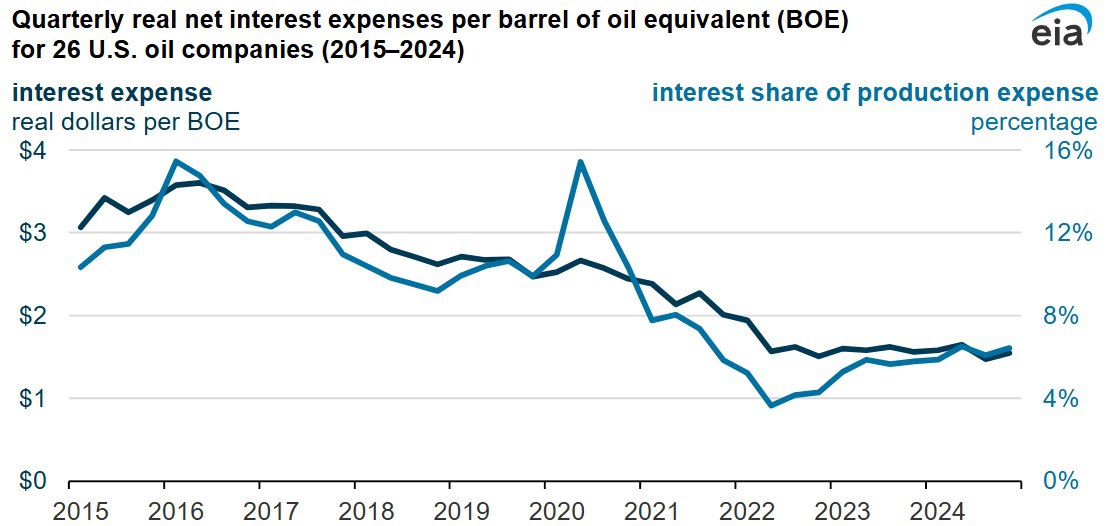

Начатый несколько лет назад делеверидж американскими сланцевиками дает свои результаты. Даже несмотря на рост ставки ФРС в Штатах, процентная нагрузка у 26 самых крупных нефтяников снизилась. Удельная доля в затартах уменьшилась в два раза; абсолютная сумма долларов, отданных банкам на баррель добычи, сократилась в три раза. Минэнерго США выделяет три фактора такой трансформации. Во-первых, это рост стоимости нефти. Во-вторых, рост эффективности и сокращение затрат. В-третьих, сокращение капитальных вложений, а значит, и долговой нагрузки. Впрочем, о чем Минэнерго умалчивает, так это о консолидации мелких добывающих компаний под крышей крупных нефтегазовых корпораций. Чем крупнее и устойчивее компания, тем дешевле ей обходятся кредиты. Поэтому работа с издержками в сланцевой отрасли носит системный и стратегически выверенный характер. Уж слишком много от этой отрасли зависит как во внутренней политике страны индустриализация , так и во внешней экспансия СПГ, война на Украине и конфликт с Ираном .

Капитал

#Прогноз Падение цен на нефть марки Brent ниже $60 за баррель сигнализирует не о ценовом шоке, а о начале новой фазы структурной перестройки энергетических ожиданий. Планы ОПЕК+ по наращиванию добычи накладываются на замедление промышленного спроса в Китае, рестриктивную политику ФРС и переоценку глобальных энергетических рисков. На этом фоне модель российских макроэкономических ориентиров проходит стресс-тест — не по прочности, а по гибкости. Бюджет 2025 года ориентирован на диапазон $56–58 за баррель, что сохраняет формальную устойчивость, но требует пересмотра приоритетов. Задействование ФНБ в краткосрочном горизонте остаётся технически допустимым, однако политико-экономическая логика диктует акцент на сдержанность расходов и фокусировку на секторах с максимальной мультипликативной отдачей. Фискальный манёвр здесь — не свёртывание, а перегруппировка. Наряду с этим усиливается значение расчётов в национальных валютах и логистической автономии. Контракты в юанях и дирхамах становятся инфраструктурной нормой, а ставка на переработку и экспорт нефтепродуктов компенсирует снижение доходности сырья. Это не отказ от сырьевой модели, а её переформатирование в условиях снижающейся маржинальности. В условиях размытия координации внутри ОПЕК+ Россия, сохраняющая контрактную стабильность и предсказуемость логистических потоков, усиливает свою роль как фактор региональной энергетической надёжности. Это не экспансия, а удержание доверия. Краткосрочные котировки — лишь фон. Важна не цена, а структура — фискальная, расчётная и экспортная. Именно она определит, насколько цена ниже $60 — временное отклонение или точка перегиба.

FinProfit.club

Зачем ОПЕК обвалил нефть? Кто может выиграть от снижения цен на нефть и кто точно ничего не получит YT ВК RT Нефть Brent резко упала ниже $60 за баррель. Все из-за решения стран ОПЕК+. Но каковы истинные причины этого и кто от этого выиграет. А кто точно нет? 00:00 ОПЕК против Казахстана 01:37 ОПЕК за или против США? 03:26 Падение цен на нефть 04:17 Падение Российского рынка 04:42 Перспективы рубля

![РЕЗЕРВНЫЕ МОЩНОСТИ НАРАЩИВАНИЯ НЕФТЕДОБЫЧИ в странах с низкой её себестоимостью Сокращение добычи в рамках сделки ОПЕК+ увеличило резервные мощности производителей нефти в Персидском заливе, констатирует S&P Global. Вот, эта тройка, предположу, и задаст тон в «гонке предложения» нефти, когда увеличение дохода от продажи нефти обуславливается не увеличением цены, а объёмом продаж. ‼ А есть ли подобные резервы у России В который уже раз напоминаю, они могли бы быть, если бы заблаговременно озаботились осуществлением у нас полномасштабной диверсификации добычного потенциала отечественного нефтегазового комплекса, при которой к существующей армии крупных ВИНК добавилась бы еще и масштабное сообщество из тысяч [ а не из жалкой чуть более сотни, как сейчас] независимых [не интегрированных в ВИНК и не аффилированных ни с ВИНК, ни с государством] нефтегазодобывающих компаний ННК - небольших, но гибких, оперативно приспосабливающихся к изменениям на рынке, заточенных на инновации и являющих в случае создания государством адекватных условий для них настоящими драйверами развития конкурентной среды в нефтянке.](https://content.tek.fm/def4f945-7d83-4136-b8ac-b52ed4f3c83d.jpg)

Нефтегазовый Мир

РЕЗЕРВНЫЕ МОЩНОСТИ НАРАЩИВАНИЯ НЕФТЕДОБЫЧИ в странах с низкой её себестоимостью Сокращение добычи в рамках сделки ОПЕК+ увеличило резервные мощности производителей нефти в Персидском заливе, констатирует S&P Global. Вот, эта тройка, предположу, и задаст тон в «гонке предложения» нефти, когда увеличение дохода от продажи нефти обуславливается не увеличением цены, а объёмом продаж. ‼ А есть ли подобные резервы у России В который уже раз напоминаю, они могли бы быть, если бы заблаговременно озаботились осуществлением у нас полномасштабной диверсификации добычного потенциала отечественного нефтегазового комплекса, при которой к существующей армии крупных ВИНК добавилась бы еще и масштабное сообщество из тысяч [ а не из жалкой чуть более сотни, как сейчас] независимых [не интегрированных в ВИНК и не аффилированных ни с ВИНК, ни с государством] нефтегазодобывающих компаний ННК - небольших, но гибких, оперативно приспосабливающихся к изменениям на рынке, заточенных на инновации и являющих в случае создания государством адекватных условий для них настоящими драйверами развития конкурентной среды в нефтянке.

Капитал

#Прогноз Фискальная адаптация в условиях ценовой волатильности – последствия расширения добычи ОПЕК+ Снижение цен до диапазона $55–60 за баррель формирует дополнительную нагрузку на модели бюджетной устойчивости стран-экспортёров. Решение стран ОПЕК+ об ускорении добычи во втором полугодии 2025 года усиливает этот тренд, смещая акценты глобального нефтяного рынка в сторону предложения. Для России это не внешний шок, а сигнал к целевой калибровке бюджетных параметров и механизмов валютной стабилизации в условиях предсказуемого, но сжимающегося ценового пространства. По мнению аналитиков, факторы устойчивости и риска распределяются следующим образом: — Фискальная реакция – бюджет 2025 года построен на основе ценовой оценки $56–58 за баррель, что позволяет сохранять управляемость при умеренном снижении котировок. Поддержку обеспечивает ликвидная часть ФНБ, но при затяжном удержании нижнего ценового порога возрастает значение ограничения расходных импульсов и усиления инвестиционной адресности. — Валютно-расчётная адаптация – расширение расчётов в юанях, дирхамах и рупиях снижает зависимость от долларовых клирингов и повышает устойчивость внешнеэкономических цепочек. Инфраструктурное развитие в рамках ЕАЭС и двусторонних расчётных каналов закрепляет тренд на многовалютную нормализацию внешней торговли. — Экспортное позиционирование – рост ближневосточного предложения усиливает конкуренцию на восточных рынках. Для России ответом становится не экспансия, а повышение глубины переработки, стабильность логистики и долгосрочные поставки по контрактам с расчётами в национальных валютах. Сценарные ожидания указывают: устойчивость в текущей конфигурации формируется не только за счёт резервов, но и за счёт способности к институциональной перенастройке экспортной модели. Россия усиливает ориентацию на переработку, локализацию расчётов и контролируемую бюджетную архитектуру, минимизируя зависимость от краткосрочной волатильности.

The Гращенков

Нефтяной кризис: Россия перед выбором без выбора. ОПЕК+ как зеркало российских проблем: решение восьми стран картеля резко нарастить добычу с июня – это не просто рыночный ход. Это политический сигнал, адресованный в первую очередь тем, кто привык играть вне правил. Саудовская Аравия демонстрирует готовность терпеть низкие цены, чтобы добиться дисциплины. Но в этой дисциплине Россия – не соучастник, а объект давления. Цена барреля как цена государства. Российский бюджет сегодня – это балансировка на грани. Заложенные $69 за баррель Urals против реальных $50, курс 96 рублей за доллар против текущих 80 – всё это не просто цифры. Это трещины в фундаменте. Минфин уже пересчитал дефицит, но главный вопрос: чем его закрывать? ФНБ – не панацея. Его ликвидная часть может исчезнуть довольно скоро, а дальше – либо секвестр, либо налоги. Третьего не дано. Санкции, дисконт и слабеющий рубль. Да, рубль сейчас крепчает – но не столько благодаря экономике, а из-за крипторасчетов с Китаем. Это временное явление. Минфин уже намекает: если нефть не вырастет, курс могут "отпустить" до 95 за доллар – просто чтобы бюджет сошелся. Но даже это не спасет от триллионных дыр. Urals торгуется с огромным дисконтом, санкции душат экспорт, а альтернативные рынки – пока в области фантазий. Налоги как последний аргумент Кремля. Когда ФНБ иссякнет, а секвестр станет неизбежным, налоги окажутся единственным рычагом. Но в России, где нефтегаз дает 30% бюджета, любое повышение – это риск социального напряжения. В общем нас ждут очередные маневры без стратегии. Россия входит в период жесткой экономической импровизации. Долги, ФНБ, налоги – правительство будет жонглировать этими инструментами, пытаясь избежать коллапса. Но главный вопрос не в том, удастся ли удержать равновесие. А в том – как долго и к чему следует готовится в следствии того или иного перекоса.

Капитал

#Нефть После краткосрочного обвала 5 мая, когда цена Brent опустилась ниже $82 за баррель, нефтяной рынок отыграл часть потерь — к 6 мая котировки выросли более чем на 2%. Формально — позитивный сигнал, но в реальности речь идёт о техническом отскоке, а не об устойчивом тренде. Причина колебаний — решение ОПЕК+ увеличить добычу, что рынок воспринял как усиление предложения в условиях неопределённого спроса. Эксперты Barclays и JP Morgan указывают на высокую вероятность нестабильности во втором квартале: Китай пока демонстрирует сдержанный импорт, США готовятся к новым выборным вливаниям, а Европа находится в фазе энергоэкономии. Поддержку ценам оказывают только краткосрочные факторы — в том числе геополитика и торговые ожидания. Для России это означает сохранение волатильности доходов и необходимость структурной адаптации. Снижение зависимости от сырьевых поступлений, усиление налоговой гибкости и развитие экспортных каналов в дружественные регионы остаются ключевыми задачами. Восстановление цен — не гарантия стабильности, а окно возможностей для усиления долгосрочной устойчивости.

Похожие новости

+1

+1

+3

+3

+9

+9

+6

+6

+1

+1

Спрос на российский уголь растет в Турции и Европе, несмотря на снижение в Индии

Экономика

12 часов назад +1Росконгресс прогнозирует дефицит пшеницы и кукурузы из-за роста цен на газ и ситуации в Иране

Экономика

1 день назад +3Анализ Ведомостей: Ухудшение финансовых показателей у 75% крупных российских компаний

Экономика

1 день назад +9Новые меры поддержки отечественных производителей и развитие туризма в России

Политика

1 день назад +6Аналитики рекомендуют длинные ОФЗ на фоне снижения доходности и инфляции

Экономика

1 день назад Минэкономразвития прогнозирует колебания в агросекторе России до 2029 года

Экономика

19 часов назад +1