25 апреля, 09:21

«Самолет» демонстрирует уверенный рост выручки и снижение долговой нагрузки в 2024 году

СберИнвестиции

Уже 25 апреля Группа «Самолет» раскроет результаты по МСФО за второе полугодие 2024 года Аналитики прогнозируют, что относительно первых шести месяцев 2024-го выручка девелопера уменьшилась на 14%, а скорректированная EBITDA упала на 9%. Причина — резкое падение продаж на 61% в рублях из-за окончания действия программ льготной ипотеки. При этом в SberCIB ждут роста скорректированной чистой прибыли акционеров на 31% полугодие к полугодию. Это связано с особенностями учёта застройщиков: компания капитализировала большую часть процентных расходов. Однако по итогам всего 2024-го скорректированная чистая прибыль снизится на 64% по сравнению с предыдущим годом, а рентабельность по этому показателю упадёт до 1,6%. Высокая долговая нагрузка — ключевой фактор риска инвестпрофиля. По прогнозам аналитиков, во втором полугодии отношение чистого долга — с учётом средств на счетах эскроу — к скорректированной EBITDA снизилось с 2,9 до 2,8. В нынешних условиях высоких ставок этот показатель у «Самолета» выше, чем у других публичных девелоперов. Так, у ГК ПИК соотношение равно 0,2, у Группы ЛСР — 1, у «Эталона» — 2,3. Однако именно поэтому «Самолет» больше выигрывает от ожидаемого снижения ключевой ставки, чем остальные компании сектора. Оценка SberCIB — «покупать», таргет — 1 500 ₽. #SMLT

Недвижимость инсайды

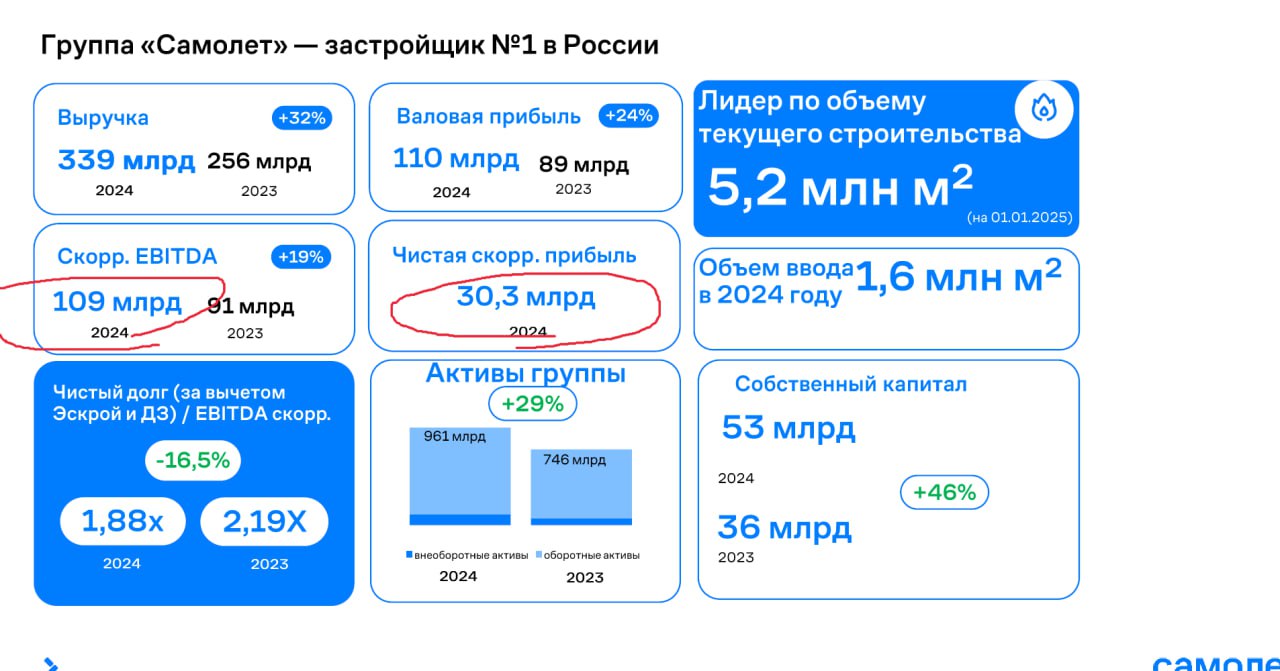

Отчетность Самолета – это всегда про то, как удержать равновесие несмотря ни на что. Сегодня крупнейший девелопер раскрыл финрезы за 2024 год. Мы ознакомились, делимся. Выручка компании выросла на 32% г/г и составила 339,1 млрд руб. Показатель скорректированной EBITDA достиг рекордных 109 млрд руб., что соответствует рентабельности в 32%. В 2024 году девелопер фокусировался на увеличении операционной эффективности: административные расходы снизились до 4,6% от выручки против 5% годом ранее. В условиях жесткой ДКП ЦБ, ожидаемо выросли фин. расходы, скорректированная чистая прибыль при этом составила 30,3 млрд руб. Компания продолжает региональную экспансию. С начала 2025 года началась реализация первых проектов в Казани, Уфе и Екб. За первый квартал 2025 года компания выполнила бюджет по продажам на 98%, что соответствует ожиданиям менеджмента, при этом средняя цена квадратного метра увеличилась на 3%.

FinProfit.club

#SMLT Самолет МСФО 2024г Выручка выросла на 32 % г/г и составила 339,1 млрд руб., что отражает увеличение объемов ввода и поддержку ценовой политики даже при растущем инфляционном давлении Валовая прибыль выросла на 24 % г/г до 110,3 млрд руб., а валовая рентабельность составила около 33 %, что выше уровня предыдущего года благодаря снижению себестоимости и эффективному управлению проектами EBITDA по МСФО выросла на 16 % г/г до 83,6 млрд руб., Чистая прибыль по МСФО составила 8,2 млрд руб. –68 % г/г , что объясняется высокой финансовой нагрузкой в условиях ужесточения монетарной политики Чистый корпоративный долг по МСФО на 31 декабря 2024 г. — 116,1 млрд руб., Соотношение чистого долга к скорректированной EBITDA снизилось до 1,06× против примерно 1,5× в 2023 г. Пресс-релиз Да, высокие процентные ставки и снижение объемов у девелоперов, давят на бизнес. Но потерпеть еще можно.

Железобетонный замес

Отчетность Самолета – это всегда про то, как удержать равновесие несмотря ни на что. Сегодня крупнейший девелопер раскрыл финрезы за 2024 год. Мы ознакомились, делимся. Выручка компании выросла на 32% г/г и составила 339,1 млрд руб. Показатель скорректированной EBITDA достиг рекордных 109 млрд руб., что соответствует рентабельности в 32%. В 2024 году девелопер фокусировался на увеличении операционной эффективности: административные расходы снизились до 4,6% от выручки против 5% годом ранее. В условиях жесткой ДКП ЦБ, ожидаемо выросли фин. расходы, скорректированная чистая прибыль при этом составила 30,3 млрд руб. Компания продолжает региональную экспансию. С начала 2025 года началась реализация первых проектов в Казани, Уфе и Екб. За первый квартал 2025 года компания выполнила бюджет по продажам на 98%, что соответствует ожиданиям менеджмента, при этом средняя цена квадратного метра увеличилась на 3%.

Трейдер book аналитика

Девелопер "Самолет" в 2024 году увеличил EBITDA по МСФО на 16%, до 83,6 млрд рублей. Согласно отчетности, чистая прибыль упала в 3 раза, до 8,2 млрд рублей. Накануне аналитики ожидали EBITDA "Самолета" в диапазоне 74-78,3 млрд рублей, чистую прибыль - 5-7,1 млрд рублей. #smlt

Финам.RU Новости компаний

Чистая прибыль «Самолета» по МСФО в 2024 году снизалась до 8,2 млрд рублей Чистая прибыль «Самолета» по МСФО в 2024 году снизалась до 8,2 млрд рублей с 26 млрд рублей в 2023 году. Об этом говорится в пресс-релизе девелопера. При этом выручка «Самолета» в отчетном периоде выросла на 32% год к году и составила 339,1 млрд рублей. EBITDA выросла на 16% и достигла 83,6 млрд рублей. Валовая прибыль увеличилась на 24%, до 110,3 млрд рублей. Чистый корпоративный долг на конец 2024 года составил 116,1 млрд рублей. Чистый долг за вычетом остатков на счетах эскроу и дебиторской задолженности покупателей составил 205,7 млрд рублей. 25 апреля к 9:40 мск бумаги девелопера растут на 1,87%, до 1307,5 рубля за акцию, следует из данных торгов Мосбиржи. Планируете покупку акций «Самолета»? Оцените перспективы роста с помощью сервис теханализа в «Финам Трейд». Без программирования вы можете в пару кликов создать собственный осциллятор типа MACD, используя в его составе различные типы скользящих средних.

Всё о стройке

«Самолет»: полет нормальный Ознакомились с финансовой отчетностью «Самолета» за 2024 год по МСФО. Результаты компания выдала вполне уверенные. — Выручка увеличилась на 32%, до 339,1 млрд руб., при этом валовая рентабельность составила 33%, несмотря на сохранение высоких темпов инфляции. — Показатель скорректированной EBITDA достиг рекордных 109 млрд руб., что соответствует рентабельности в 32%. — Компания сфокусировалась на увеличении операционной эффективности: административные расходы снизились до 4,6% от выручки против 5% годом ранее. — В условиях жесткой денежно-кредитной политики ЦБ ожидаемо выросли финансовые расходы, скорректированная чистая прибыль при этом составила 30,3 млрд руб. Долговая нагрузка: Соотношение чистого долга за вычетом остатков на счетах эскроу и дебиторской задолженности покупателей снизилось в 2024 году до 1,88х с 2,19х в 2023 году. В начале 25-го года компания продолжила последовательную работу по снижению долговой нагрузки. Запустили программу выкупа 4 выпусков облигаций на 10 млрд руб. В результате выкуп бумаг составил 2 млрд руб. Прошли февральскую оферту БО-П11 на 20 млрд рублей. В 2025 году компания продолжает реализовывать стратегию региональной экспансии, концентрируется на запуске наиболее маржинальных проектов только в востребованных локациях. А также продолжает работу над ускоренной монетизацией за счет продажи части земельных участков. Среднесрочными целями Группы остаются снижение долговой нагрузки и повышение маржинальности бизнеса после снижения ключевой ставки.

РИТА ЭБЗЕЕВА

«Самолет»: полет нормальный Ознакомились с финансовой отчетностью «Самолета» за 2024 год по МСФО. Результаты компания выдала вполне уверенные. — Выручка увеличилась на 32%, до 339,1 млрд руб., при этом валовая рентабельность составила 33%, несмотря на сохранение высоких темпов инфляции. — Показатель скорректированной EBITDA достиг рекордных 109 млрд руб., что соответствует рентабельности в 32%. — Компания сфокусировалась на увеличении операционной эффективности: административные расходы снизились до 4,6% от выручки против 5% годом ранее. — В условиях жесткой денежно-кредитной политики ЦБ ожидаемо выросли финансовые расходы, скорректированная чистая прибыль при этом составила 30,3 млрд руб. Долговая нагрузка: Соотношение чистого долга за вычетом остатков на счетах эскроу и дебиторской задолженности покупателей снизилось в2024 году до 1,88х с 2,19х в 2023 году. В начале 25-го года компания продолжила последовательную работу по снижению долговой нагрузки. Запустили программу выкупа 4 выпусков облигаций на 10 млрд руб. В результате выкуп бумаг составил 2 млрд руб. Прошли февральскую оферту БО-П11 на 20 млрд рублей. В 2025 году компания продолжает реализовывать стратегию региональной экспансии, концентрируется на запуске наиболее маржинальных проектов только в востребованных локациях. А также продолжает работу над ускоренной монетизацией за счет продажи части земельных участков. Среднесрочными целями группы остаются снижение долговой нагрузки и повышение маржинальности бизнеса после снижения ключевой ставки.

КОНКУРЕНТ

Чистая прибыль строительной компании «Самолет» по МСФО в 2024 г. снизилась до 8,2 млрд руб. с 26 млрд рублей в 2023 г. ГК «Самолет» входит в пятерку крупнейших девелоперов по объему строящегося жилья в Приморье. Во Владивостоке компания строит ЖК «Сабанеева 125» и ЖК «Квартал Нейбута».

Stock News

ГК «Самолет» #SMLT «Самолет» отчитался за 2024 год по МСФО Чистая прибыль ГК «Самолет» по МСФО за 2024 год составила ₽8,16 млрд, снизившись в 3,2 раза по сравнению с ₽26,1 млрд в предыдущем году. Выручка увеличилась на 32,4% до ₽339,06 млрд против ₽256,12 млрд годом ранее. Источник: e-disclosure.ru

Похожие новости

+6

+6

+2

+2

+2

+2

Инвестиции в ИИ приводят к снижению свободного денежного потока у американских IT гигантов

Экономика

1 день назад Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад Товарооборот России и Китая увеличился на 14,8% в первом квартале 2026 года

Экономика

1 день назад +6Baykar анонсирует серийные поставки KIZILELMA и подписывает первый экспортный контракт

Технологии

3 часа назад Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

17 часов назад +2Рост цен на вторичное жилье в Москве из-за изменения условий ипотеки

Экономика

1 день назад +2