14 апреля, 14:10

Казахстан запускает банковскую реформу: новые лицензии и защита клиентов

Ещё по теме

Atameken Business - Новости Казахстана

Банковская реформа: какие изменения ждут финансовый сектор Казахстана В АРРФР представили проект нового закона о банках. Ключевые изменения включают: 1. Упрощенное лицензирование - Вводится базовая лицензия с минимальным капиталом 10 млрд тенге - Запрещена выдача займов для нерезидентов - Снижены требования для МФО и региональных игроков 2. Защита клиентов - Усилены стандарты раскрытия информации - Введен запрет на недобросовестные практики - Создана единая служба финансового омбудсмена 3. Спасение проблемных банков - Трехэтапная система: усиленный надзор → восстановление → санация - Государственная поддержка только для системно важных банков 4. Международные стандарты - Новые требования к руководителям риск-менеджмента и аудита - Усиленный пруденциальный надзор 5. Поддержка бизнеса - Развитие синдицированного кредитования - Создание гарантийного фонда - Продвижение факторинга для МСБ 6. Оптимизация законодательства - Четкая структура по жизненному циклу банка - Перенос требований к акционерам в отдельный закон 7. Цифровизация - Формирование правовой базы для цифровых активов - Развитие национальной финансовой инфраструктуры /atamekenbusiness

SHARQ

Ливан одобрил закон о реструктуризации банков для борьбы с финансовым кризисом Правительство Ливана одобрило законопроект о реструктуризации банковского сектора, направленный на преодоление финансового кризиса, продолжающегося с 2019 года. Решение было принято 12 апреля после четырёхчасового заседания кабинета министров под председательством премьер-министра Навафа Салама в Гранд-Серайле. Министр информации Пол Моркос сообщил, что законопроект направлен на защиту вкладчиков, особенно мелких сберегателей. «В течение нескольких недель мы достигнем пакета реформ, в котором нуждается Ливан, его экономика и банковский сектор, особенно мелкие вкладчики», — заявил Моркос. Он также сообщил, что правительство разрабатывает дополнительный законопроект для устранения финансового дефицита, что поможет восстановить фискальную стабильность. Новый закон о банковской реформе, состоящий из 39 пунктов, следует недавним поправкам к законам Ливана о банковской тайне — ключевому требованию прозрачности и подотчетности. Моркос подчеркнул, что реформы соответствуют условиям, установленным Международным валютным фондом для потенциальной финансовой помощи.

PAYPAL РОССИЯ - ситуация, новости, альтернативные решения.

Новости Банкам Казахстана ограничат участие в экосистемах Банкам Казахстана хотят ограничить участие в капитале нефинансовых компаний — в том числе маркетплейсов и финтех-структур. Согласно проекту закона, доля вложений не должна превышать 10% от собственного капитала банка, а при превышении установленных лимитов коэффициент риска резко возрастёт. Также вводятся ограничения на совокупное участие в нескольких непрофильных активах. Законопроект планируют внести в парламент в сентябре 2025 года. — Подробнее —————— PP.RU Яндекс Дзен - Vc.ru #Новости #Банки

LogiStan. Экономика Центральной Азии

Что стоит за обещанной «масштабной» реформой банковского сектора Казахстана? Изменения закона о банках Казахстана могут затронуть 7 кодексов, 16 законов и 90 подзаконных НПА. Инициатором нового закона стало Агентство по регулированию и развитию финансового рынка. Экономист, экс-советник председателя Нацбанка Казахстана Айдархан Кусаинов рассказал LogiStan о том, что значат эти изменения, и на что они повлияют. С полным текстом материала можно ознакомиться, проследовав по ССЫЛКЕ. Logistan.info Логистика Экономика

Cbonds.ru

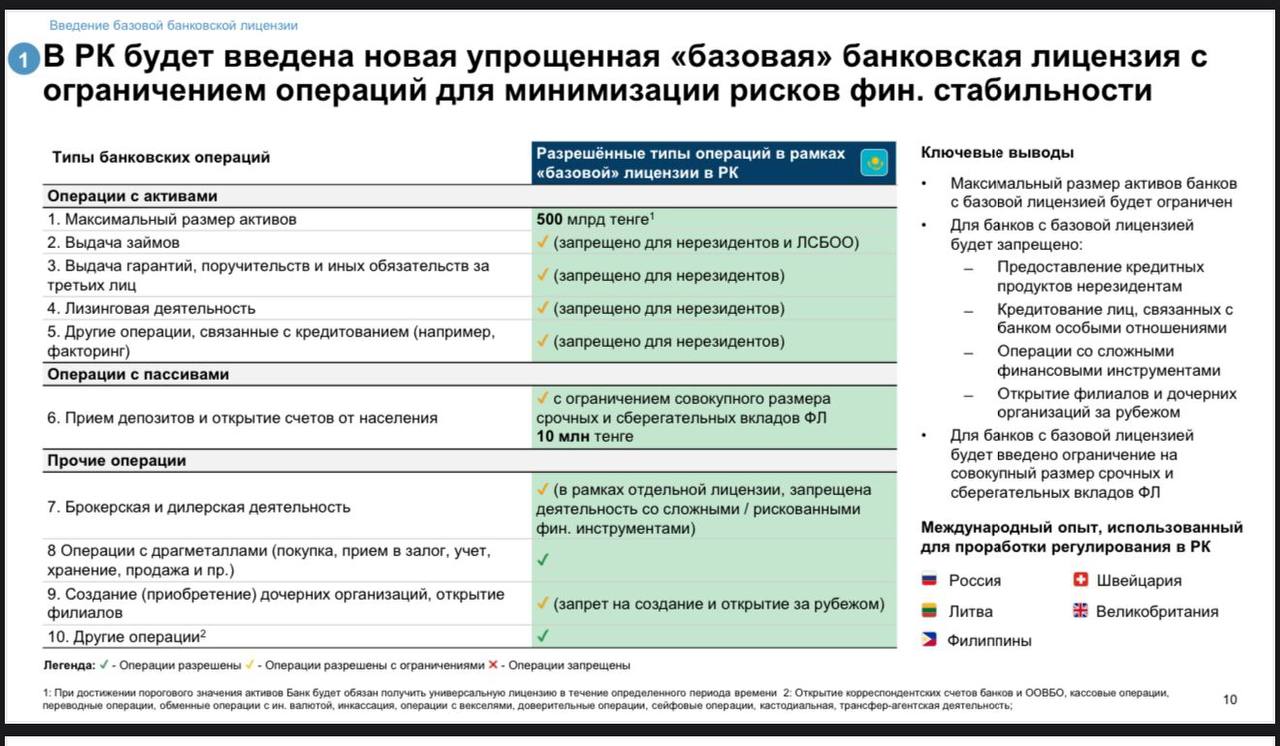

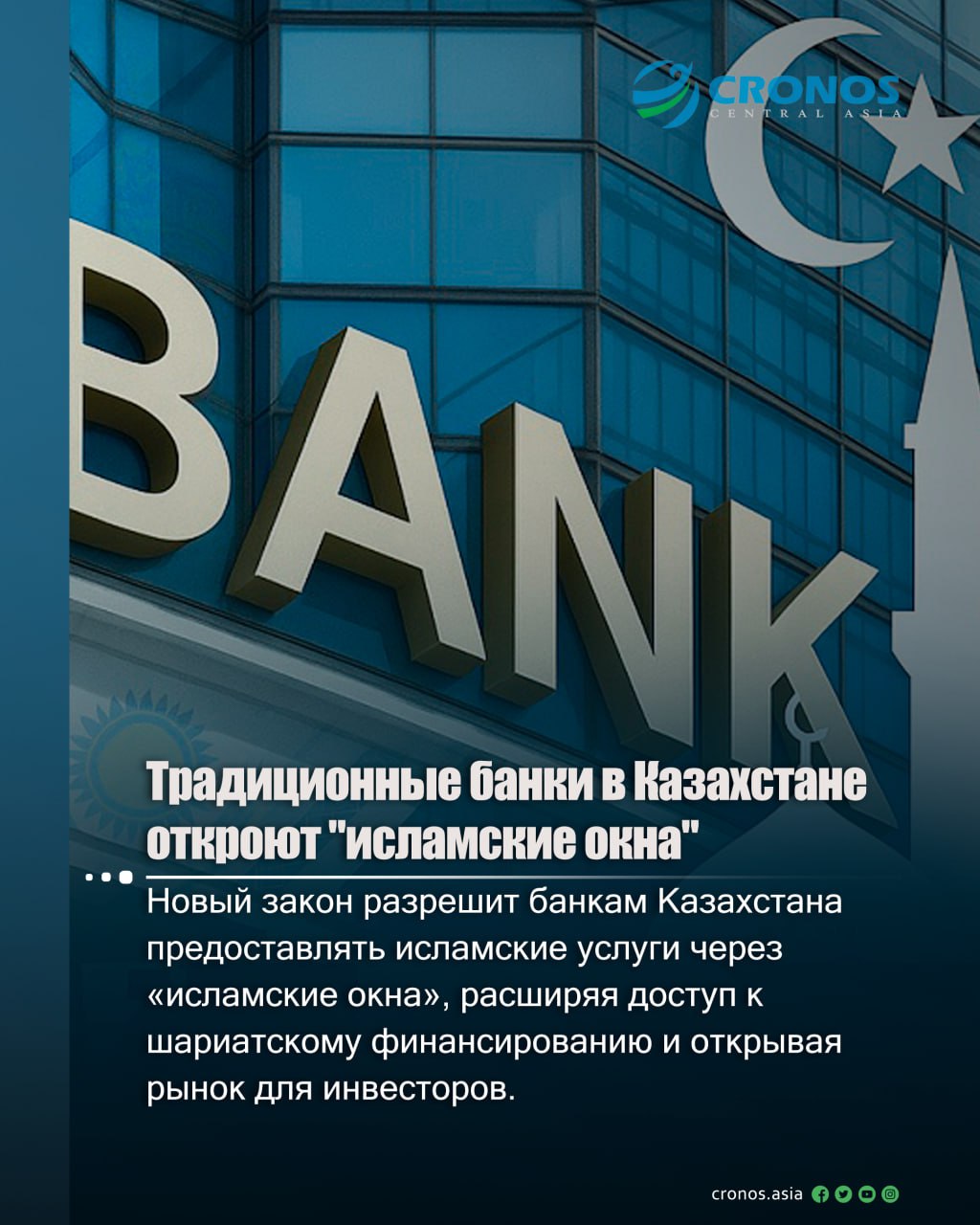

#РынкиСНГ События на рынках СНГ: Казахстан внедряет новый вид банковской лицензии и планирует разрешить традиционным банкам оказывать услуги исламского финансирования. Такой законопроект был вынесен на обсуждение Агентством по регулированию и развитию финансового рынка совместно с Нацбанком Новая "базовая" лицензия будет иметь упрощённые требования по капиталу, ликвидности и другим показателям, планируется также снижение количества отчетности. Максимальный размер активов для банка с базовой лицензией не должен будет превышать 500 млрд тенге. По размерам минимального капитала планируется установить: 10 млрд тенге для базовой банковской лицензии и 20 млрд тенге для банков с универсальной банковской лицензией. Также, традиционные банки с любым видом банковской лицензии смогут оказывать услуги «исламских окон» — банковскую деятельность, соответствующую принципам Шариата. Все операции, связанные с исламским банкингом, будут учитываться отдельно. Нововведением также станет внедрение минимальных требований к квалификации для руководителей и членов советов банков по принципам исламского финансирования. Узбекистан успешно завершил процедуру вступления в Евразийский банк развития, запущенную в прошлом году. Президент Республики подписал соответствующий закон после принятия нижней палатой парламента страны в январе и одобрения Сенатом в марте. Узбекистан стал седьмым участником Банка и третьим по доле в уставном капитале 10% после России 44,7% и Казахстана 37,3% . Также, в число участников банка входят Беларусь, Армения, Таджикистан и Кыргызстан. В Кыргызстане стартовал пилот проекта цифрового сома. Президент утвердил изменения в конституционный закон о Национальном банке. Согласно закону, Национальный банк получает исключительное право на эмиссию цифрового сома, определение порядка его выпуска и функционирование специальной платформы. Цифровой сом будет законным платежным средством, обращаться исключительно в цифровом виде на платформе, оператором которой выступит сам Нацбанк.

DigitalBusiness.kz

Всем казахстанским банкам разрешат работать по законам шариата. Что это значит для клиентов? В Казахстане готовится важное изменение в банковском секторе: традиционным БВУ официально разрешат оказывать услуги исламского банкинга в формате «исламского окна». Это положение уже включили в проект нового закона о банках и банковской деятельности. Новая модель позволит банкам работать с исламскими финансовыми инструментами без необходимости полного перехода на деятельность по нормам шариата. Это создает основу для быстрого и гибкого выхода на рынок исламского банкинга без масштабной перестройки операционной модели. Подробнее

CMN.KZ

Новый вид банковской лицензии появится в Казахстане В Казахстане готовятся ввести новый вид банковской лицензии – базовая. Она будет отличаться от универсальной ограничениями на определенные операции. По информации Агентства по регулированию и развитию финансового рынка, новелла войдёт в проект нового закона о банках и банковской деятельности. «Введение новой лицензии упростит условия входа на рынок банков и повысит конкуренцию, а также положительно повлияет на кредитование экономики. Базовая лицензия будет отличаться от универсальной ограничениями на определенные операции. Будет также ограничен масштаб операций, кредитование связанных сторон будет запрещено», – пояснили в ведомстве. Фото: pixabay /CentralMediaNews

Финтехно

Казахстан готовит законопроект, ограничивающий участие банков в капитале нефинансовых организаций, особенно в финтехе и маркетплейсах. Поправки могут радикально изменить структуру рынка. Новые требования Банк не сможет владеть более чем 10% в капитале любой нефинансовой организации. Коэффициент риска 150% при расчёте достаточности капитала для таких вложений. Совокупный лимит на участие в нескольких непрофильных компаниях: 50% от собственного капитала банка. Отдельный лимит на маркетплейсы и финтех-организации — 15%. Если банк превышает 15% совокупного участия в капитале нефинансовых компаний, коэффициент риска вырастет до 1250%. Это по сути «финансовый карантин» для банковских инвестиций: вложения становятся невыгодными с точки зрения нормативов. Регулятор явно пытается вернуть банки к классической роли — кредит, расчёты, риск-менеджмент, а не создание суперприложений и платформ. Предложенные ограничения де-факто разрушают модель «банк как экосистема», по которой развиваются крупнейшие игроки в России Сбер, Тинькофф , Китае Ant Group , Турции Garanti BBVA и других странах, а в самом Казахстане — Kaspi. Новый закон несёт угрозу легитимности самой бизнес-модели публичной технологической экосистемы с банковской лицензией. Не говоря уже о том, что любые новые покупки станут значительно сложнее. Финтехно

Банковская Правда

Никаких экосистем в РК — казахстанские банки могут столкнуться с новыми ограничениями на участие в капитале нефинансовых организаций, включая маркетплейсы и финтех-компании. Согласно проекту закона, доля банка в капитале одной организации не должна превышать 10% от его собственного капитала, а совокупные вложения в непрофильные активы – 50%. Для маркетплейсов и финтеха установлен отдельный лимит в 15%. При превышении порога в 15% коэффициент риска для таких вложений вырастет с 150% до 1250%, что значительно увеличит нагрузку на капитал банков. Законопроект планируется внести в парламент в сентябре 2025 года.

CRONOS ASIA - Новости Казахстана и мира

Банкам Казахстана официально разрешат предоставлять исламские услуги через формат «исламских окон». Такая норма предусмотрена в новом законопроекте о банках и банковской деятельности, подготовленном Агентством по регулированию и развитию финансового рынка по поручению Президента. Это решение расширит доступ к шариатскому финансированию, даст импульс развитию исламских продуктов и создаст новые возможности для инвесторов, ориентированных на исламские принципы. Напомним, еще в 2023 году Евразийский банк развития анонсировал запуск собственного проекта в сфере исламского финансирования, однако реализация была отложена до 2025 года. Тогда глава ЕАБР Николай Подгузов отмечал, что в регионе есть спрос, но инфраструктура пока не готова. Эту же мысль подтверждали участники первого исламского паевого фонда Wardat al Hayat: интерес высокий, но пока не хватает правовой и технологической базы. Новый закон может решить эту проблему. Еще одно ключевое нововведение — появление в Казахстане базовой банковской лицензии. Это упрощённая форма допуска на рынок, которая должна усилить конкуренцию в банковском секторе и простимулировать кредитование экономики. Базовая лицензия будет отличаться от универсальной рядом ограничений: запрет на кредитование связанных сторон, ограниченный масштаб операций и установленный лимит по активам. При его превышении банк должен будет перейти на универсальную лицензию. Одновременно с этим будут снижены требования по капиталу, ликвидности и объему отчётности, что упростит работу небольшим и новым банкам. В ряде стран базовая лицензия используется как адаптационный этап для будущих универсальных банков. При этом система надзора останется эффективной — через модель SREP, инспекции и другие меры контроля. Это должно обеспечить финансовую стабильность и защиту прав потребителей. Подробнее:

Похожие новости

+1

+1

+4

+4

+5

+5

+7

+7

+9

+9

Минфин России объявляет о старте Всероссийского конкурса проектов по представлению бюджета для граждан

Общество

12 часов назад +1Госдума обсуждает увеличение лимита криптоопераций и разрешение P2P обмена

Экономика

1 день назад +4Переговоры по Clarity Act завершились без окончательного соглашения

Политика

1 день назад +5Организация площадок для Курбан байрам 2026 в Махачкале

Наука

7 часов назад +7Губернатор Тульской области Дмитрий Миляев представил инициативы по поддержке семей и развитию региона на съезде Союза машиностроителей

Общество

5 часов назад +9Эксперты рекомендуют россиянам отказаться от доллара в пользу рубля на фоне привлекательного курса

Экономика

13 часов назад