11 апреля, 22:46

Разъяснены условия применения повышающего коэффициента для налогообложения земельных участков ИЖС

ФНС России

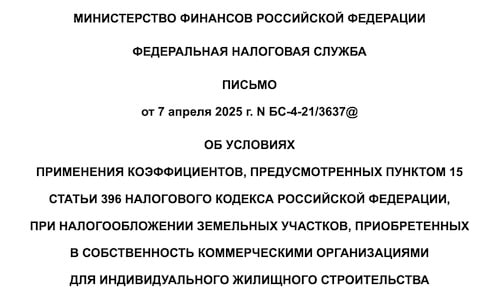

Разъяснены условия применения повышающего коэффициента при налогообложении земельных участков для ИЖС у коммерческих организаций Повышающий коэффициент к сумме земельного налога применяется для незастроенных земельных участков и является обеспечительной мерой. Она направлена на: стимулирование своевременного завершения строительства жилых объектов введение в эксплуатацию с одновременной госрегистрацией прав Повышающий коэффициент 2 применяется в течение трех лет с даты регистрации прав на земельные участки до регистрации прав на построенный жилой дом многоквартирный дом или на любое помещение в нем. Земельные участки для ИЖС, не используемые в предпринимательской деятельности, облагаются по льготной ставке, не превышающей 0,3%, а участки коммерческих организаций – по ставке, не превышающей 1,5%. ВС РФ указал, что применение повышающего коэффициента обусловлено видом разрешённого использования земельного участка для ИЖС. Оно не прекращается в случае налогообложения по ставке для «прочих земель» в размере 1,5%, так как разрешенное использование не меняется. ℹ Подробности можно посмотреть здесь. #недвижимость

ГАРАНТ. Новости законодательства

Когда для участков ИЖС земельный налог рассчитывается с повышающим коэффициентом ВС РФ еще раз подтвердил позицию, что правило применяется в отношении коммерческих организаций.

ИЖС

Застройщикам ИЖС применяют повышающий коэффициент К землям ИЖС для бизнеса, то есть приобретенным в собственность коммерческими организациями под застройку, применяется повышающий коэффициент 2. Такое решение вынес Верховный Суд. Налоговая служба настаивала, что с 2020 года такие участки облагаются по ставке 1,5% с коэффициентом 2 п. 15 ст. 396 НК РФ . Законодатель с 2020 года разграничил налогообложение ЗУ для ИЖС. Если участок не используется в предпринимательской деятельности, то он облагается по льготной ставке 0,3%, а если используется — то по ставке 1,5%, установленной пп.2 п. 1 ст. 394 НК РФ для «прочих земельных участков». Поэтому повышающий коэффициент применяется независимо от ставки 0,3% для физлиц или 1,5% для юрлиц . И только одно исключение для применения повышающего коэффициента 2 — ИЖС, осуществляемое физическими лицами. Повышенная налоговая нагрузка для ИЖС-лендлордов действует до государственной регистрации прав на объект недвижимости, построенный на ЗУ. ™ ИЖС

Похожие новости

+5

+5

+5

+5

+6

+6

+5

+5

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

1 день назад +5Минстрой обновил методику сметного ценообразования

Политика

1 день назад +5Минюст предлагает уточнить сроки давности владения при отчуждении имущества

Политика

7 часов назад Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

10 часов назад +6Путин продлил льготную ипотеку до 2030 года и увеличил поддержку для молодых семей на Сахалине

Политика

1 день назад +5ВС РФ отменил решение судов по делу о продаже социальных объектов при банкротстве

Происшествия

1 день назад