ФИНАНСОВЫЕ ДУМКИ

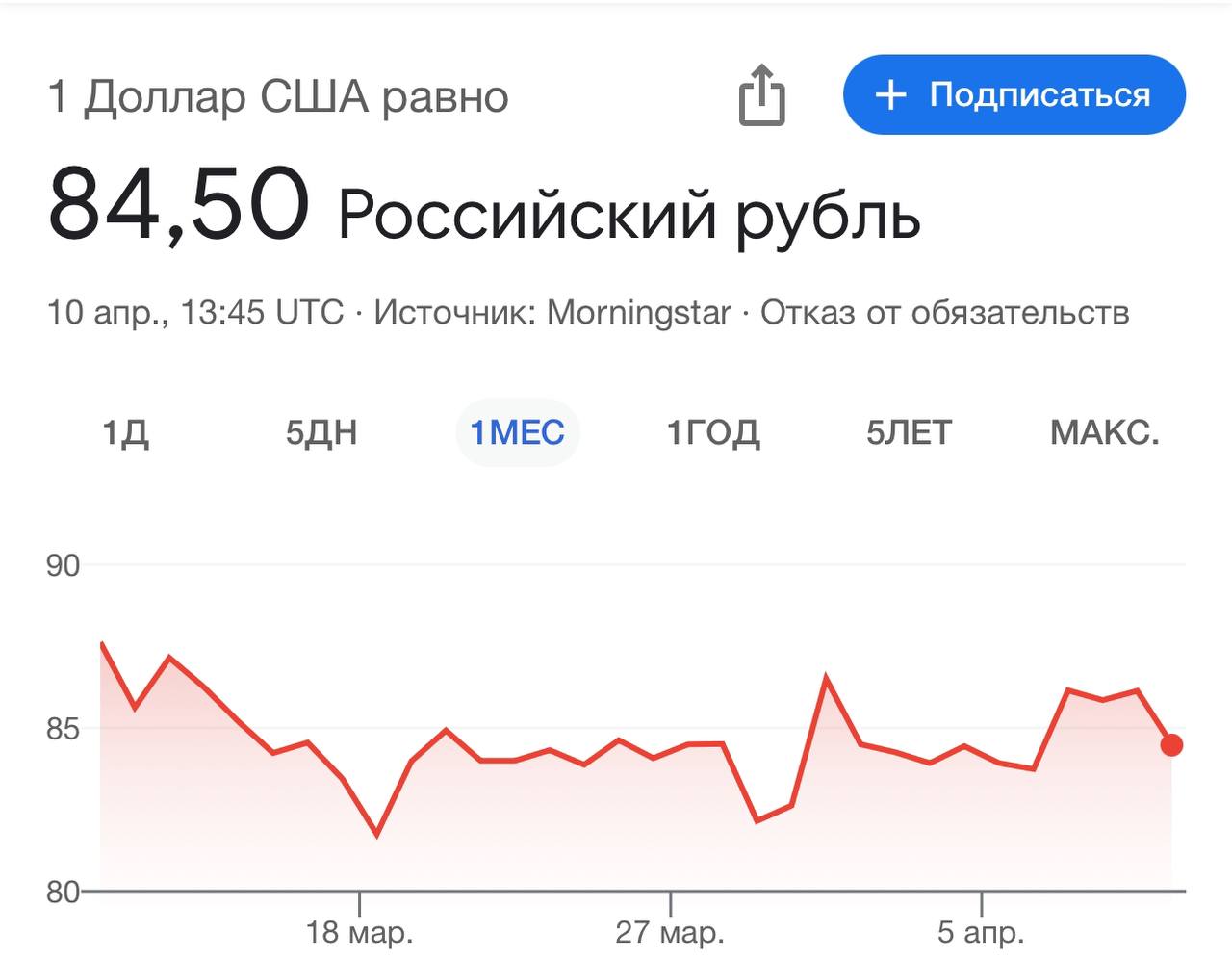

Доллар в понедельник вырос более чем на 2% к казахскому тенге. Если посмотреть на график внизу, то видно, что тенге с начала года к середине марта укрепился на 7% к доллару, но на фоне падения цен на нефть и всех событий на мировых рынках растерял за последние дни все "наработанное". И только рубль почему-то не реагирует на снижение цен на нефть и не сдает свои позиции, хотя с начала года успел укрепиться почти на 20%. Непонятно, на чем основана текущая сила рубля. Тем более, что и акции, и ОФЗ растеряли весь свой рост с начала года. Видимо, скоро и рублю придется повторить эту же судьбу.

Invest Heroes

Почему рубль не слабеет на таком падении нефти? #валюта Нефть Urals с начала апреля потеряла более 23%, а курс USDRUB вырос всего на 2%. С чем может быть связана такая крепость рубля? Сразу скажу, что это лишь мысли без претензий на истину. Итак, 1. ЦБ и Минфин нарастили продажи юаней в рамках бюджетного правила и нерегулярных операций до 10.5 млрд руб. / день в апреле против 6 млрд руб. / день в марте. Т.е. рост продаж почти в 2 раза сразу, в моменте. А выручка от экспортеров поступает с лагом, поэтому эффект от роста продаж валюты влияет на курс быстрее, НО потом этот эффект сглаживается более низкими продажами экспортной выручки. 2. Сегментация FX рынка: спрос на валюту для импорта сосредоточен во внешнем контуре. Предложение валюты от экспортеров поступает на внутренний рынок в рамках Указа. В результате на внутреннем рынке есть профицит юаней. Об этом можно судить, посмотрев на динамику ставки RUSFAR CNY, которая с начала апреля ушла в область отрицательных значений после диапазона 0.1-0.2% в марте. 3. Слабый импорт. Такой вывод можно сделать из комментариев представителей реального сектора. Например, основатель DNS недавно выложил пост, что рынок БТЭ снижается в номинальных рублях. В 1 кв. 2025 в СМИ сообщалось о затоваривании складов китайскими автомобилями. 4. Приток дружественных нерезидентов на наш рынок ? . Этот пункт оперативно тяжело проверить. Поэтому просто оставим в виде гипотезы. 5. Ещё одна интересная мысль от коллег по цеху — оффер юаней от ЦБ сверх того, что надо делать в рамках БП и "нерегулярных" операций. Банк России получил ускорение инфляции в 2023 году, которое можно было бы избежать, если не пускать рубль выше 85-90 за доллар. Вероятно, они сделали работу над ошибками и сейчас работают над стабильностью нац. валюты. Этот пункт также никак не проверить, поэтому это лишь гипотеза. Stay tuned.

Российская Газета | Новости

Март поставил сразу четыре рекорда на финансовом рынке: самый крепкий за полтора года рубль, самая большая доходность в золоте, а также самые большие покупки акций россиянами и нерезидентами. Об этом сообщается в свежем выпуске "Обзора рисков финансовых рынков" от Банка России. На валютном рынке спрос на рублевые активы в марте стал играть заметную роль в определении курса рубля, наряду с главным фактором - соотношением экспортной выручки и платежей за импорт, пишут аналитики ЦБ. Фото: Сергей Куксин / РГ

БКС Мир инвестиций

Рынок ОФЗ и валютных облигаций: ожидаем доход 27% за год по индексу ОФЗ Представляем обновленные валютные прогнозы на II квартал 2025 г. и ближайшие 12 месяцев. Ожидаем снижения курса доллара в ответ на геополитическую и торговую нестабильность. Рубль, на наш взгляд, тоже будет слабеть в 2025 г. Главное • Доллар будет снижаться в течение года, до 1,15 к евро. Периодически доллар может падать еще ниже • Рубль вырос на фоне увеличения предложения валюты в первом квартале. До конца года прогнозируем постепенное ослабление рубля в результате ухудшение глобальной конъюнктуры, увеличения спроса на валюту • Золото опять обновило исторический максимум. Ожидаем продолжения роста из-за высоких инфляционных ожиданий и геополитической нестабильности. Золото может стать лидером роста в течение года +27% . • Валютные пары с наибольшим потенциалом роста на 12 месяцев: USD против JPY: +12%, EUR против USD +8% Валютная стратегия в деталях #АналитикаБКС #СтратегияБКС

Деньги с Эриком Розенфельдом

Почему рубль держится, несмотря на обвал нефти? Раз уж мне напоминают про мои прогнозы, давайте разбираться. С начала апреля нефть Urals потеряла больше 23%, а курс доллара к рублю вырос всего на 2%. На первый взгляд — парадокс. Ниже — несколько причин, почему рубль пока не сыплется. ПОКА. 1. Центральный банк и Минфин резко увеличили продажи юаней. В апреле ежедневно выходит на рынок 10,5 млрд рублей, тогда как в марте было 6 млрд. Это почти в два раза больше. Экспортеры приносят выручку с лагом, а вот интервенции работают сразу — это временно сдерживает доллар. 2. Импорт слабый. Продавцы техники жалуются на падение выручки даже в рублях. В СМИ писали про переполненные склады китайских авто — значит, завезли больше, чем покупают. То есть с падением покупательной способности импортёры сокращают ввоз, а значит потребность в долларах снижается. 3. Есть мнение о притоке «дружественных» нерезидентов. Я писал об этом ранее. Это не проверить быстро, но как гипотеза — возможно. 4. Банк России мог начать продавать юани сверх нормы. В 2023 году рубль сильно ослаб, что разогнало инфляцию. Возможно, теперь ЦБ решил не повторять ошибку и активно сдерживает курс — но это тоже лишь предположение. Итог: рубль пока выглядит крепким, но за этим стоит не экономика, а ручное управление. Как долго это продлится — вопрос открытый. Я своё мнение высказал. Эта искусственная реанимация рубля не может продолжаться вечно.

Банк России

#ОбзорРисков В марте рубль вырос, а рынок акций перешел к снижению Рубль в марте продолжил укрепляться при сохранении волатильности. Позитивной динамике курса способствовали благоприятное соотношение экспортной выручки и платежей за импорт, спрос на рублевые активы, а также падение доллара на мировом рынке. На фоне геополитической ситуации и сохранения умеренно жесткого сигнала по денежно-кредитной политике Индекс МосБиржи завершил месяц в минусе. В то же время наблюдался небольшой переток инвесторов из фондов денежного рынка в акции. Доходности ОФЗ перешли к росту во второй половине марта, однако по итогам месяца снизились. Глобальная неопределенность и вводимые со стороны США пошлины в отношении ряда стран способствовали росту цен на золото, которое показало наибольшую доходность в рублях за месяц. Подробнее читайте в выпуске «Обзора рисков финансовых рынков» ↗

Сергей Пирогов

Почему рубль не слабеет на таком падении нефти? #валюта Нефть Urals с начала апреля потеряла более 23%, а курс USDRUB вырос всего на 2%. С чем может быть связана такая крепость рубля? Сразу скажу, что это лишь мысли без претензий на истину. Итак, 1. ЦБ и Минфин нарастили продажи юаней в рамках бюджетного правила и нерегулярных операций до 10.5 млрд руб. / день в апреле против 6 млрд руб. / день в марте. Т.е. рост продаж почти в 2 раза сразу, в моменте. А выручка от экспортеров поступает с лагом, поэтому эффект от роста продаж валюты влияет на курс быстрее, НО потом этот эффект сглаживается более низкими продажами экспортной выручки. 2. Сегментация FX рынка: спрос на валюту для импорта сосредоточен во внешнем контуре. Предложение валюты от экспортеров поступает на внутренний рынок в рамках Указа. В результате на внутреннем рынке есть профицит юаней. Об этом можно судить, посмотрев на динамику ставки RUSFAR CNY, которая с начала апреля ушла в область отрицательных значений после диапазона 0.1-0.2% в марте. 3. Слабый импорт. Такой вывод можно сделать из комментариев представителей реального сектора. Например, основатель DNS недавно выложил пост, что рынок БТЭ снижается в номинальных рублях. В 1 кв. 2025 в СМИ сообщалось о затоваривании складов китайскими автомобилями. 4. Приток дружественных нерезидентов на наш рынок ? . Этот пункт оперативно тяжело проверить. Поэтому просто оставим в виде гипотезы. 5. Ещё одна интересная мысль от коллег по цеху — оффер юаней от ЦБ сверх того, что надо делать в рамках БП и "нерегулярных" операций. Банк России получил ускорение инфляции в 2023 году, которое можно было бы избежать, если не пускать рубль выше 85-90 за доллар. Вероятно, они сделали работу над ошибками и сейчас работают над стабильностью нац. валюты. Этот пункт также никак не проверить, поэтому это лишь гипотеза. Stay tuned.

ФедералПресс. Новости

Цена нефти падает: аналитик Чернов раскрыл, когда обвалится курс рубля МОСКВА, 9 апреля, ФедералПресс. С начала месяца наблюдается постепенное ослабление рубля, что подтверждается ростом курса доллара на 3,9 %. По словам аналитика компании Freedom Finance Global Владимира Чернова, этот процесс может ускориться в мае и июне, когда традиционно увеличивается сезонный спрос на валюту. Подробнее

БКС Мир инвестиций

Рынок ОФЗ и валютных облигаций: ожидаем доход 27% за год по индексу ОФЗ Замедление кредитования, крепкий рубль, охлаждение экономики и профицитный бюджет с марта уже тормозят инфляцию. На фоне замедления инфляции до 7% в I квартале 2026 г. и снижения ключевой ставки до 16% ожидаем снижение доходности индекса ОФЗ на 3% за год с 16,5% до 13,5%. Это позволит заработать 27% за год по индексу ОФЗ. Главное • Экономика замедляется: в марте индекс деловой активности упал ниже порогового значения в 50, разделяющего рост и снижение в экономике • Ожидаем помесячный профицит бюджета с марта и до конца года отдают меньше, чем забирают в виде налогов . Профицит бюджета уменьшает спрос в экономике, что снижает инфляцию • Не ожидаем давления на ОФЗ со стороны аукционов в 2025 г.: притоки от купонов и погашений гособлигаций балансируют объем размещения, а нефтегазовые доходы не влияют на планы по выпуску ОФЗ из-за бюджетного правила • Топ в облигациях: длинные свыше 10 лет ОФЗ — потенциальный доход за год около 35-37% • Топ в корпоративных облигациях: 2-й эшелон рейтинг A с доходностью до погашения 23%+ YTM — ожидаем доход 28–31% за год • Индекс флоатеров и фонды денежного рынка, по прогнозам, принесут 20-22% за год Облигационная стратегия в деталях #АналитикаБКС #СтратегияБКС

СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Ожидаем снижение доходности индекса ОФЗ на 3% за год с 16,5% до 13,5%. Это позволит заработать 27% за год по индексу ОФЗ - БКС Мир инвестиций Читать далее

Похожие новости

+4

+4

+2

+2

+5

+5

Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

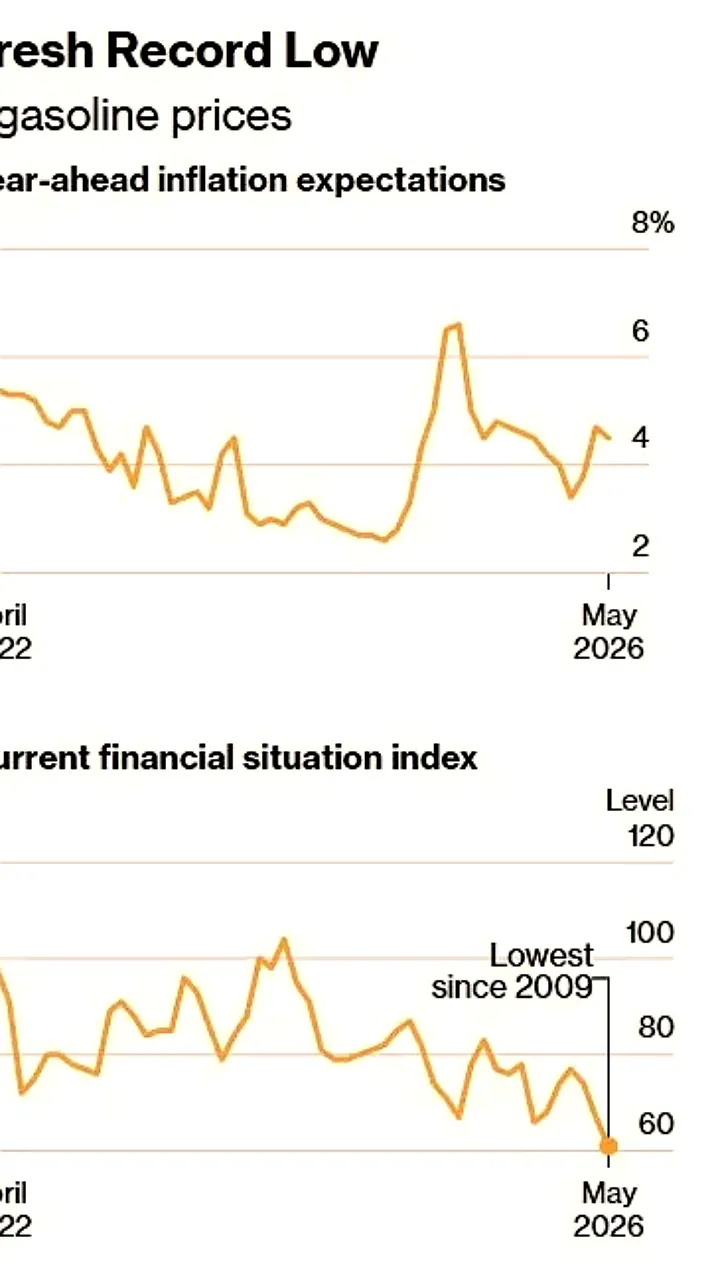

6 часов назад +2Потребительские настроения в США достигли рекордно низкого уровня в мае

Экономика

21 час назад Китай сократил импорт нефти на четверть, удерживая мировые цены стабильными

Экономика

20 часов назад Товарооборот России и Китая увеличился на 14,8% в первом квартале 2026 года

Экономика

23 часа назад +5Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад