5 апреля, 08:49

Кирилл Тремасов о необходимости устойчивого снижения инфляции для смягчения ДКП

СМАРТЛАБ НОВОСТИ

Для перехода к смягчению ДКП необходимо убедиться в устойчивости снижения инфляции и инфляционных ожиданий – советник председателя ЦБ Кирилл Тремасов – ТАСС Читать далее

Ипотека в России. Новости и аналитика

ЦБ видит замедление инфляции, но для перехода к смягчению денежно-кредитной политики и снижению ключевой ставки необходимо убедиться в устойчивости этого процесса. Пока говорить о снижении ставки преждевременно, сообщил советник председателя ЦБ Кирилл Тремасов. #ключеваяставка #инфляция

Навстречу Трансферу

Инфляция в России замедляется, но для перехода к снижению ключевой ставки Банк России пока не видит достаточных оснований. Об этом заявил советник председателя ЦБ Кирилл Тремасов. По его словам, прежде чем говорить о смягчении денежно-кредитной политики, регулятору нужно убедиться в устойчивости замедления инфляции, снижении инфляционных ожиданий и рисков. Годовая инфляция на конец марта составила 10,24%, однако, как подчеркнул Тремасов, для принятия решений ЦБ смотрит не на «инфляцию в прошлом», а на текущие темпы роста цен, очищенные от сезонных факторов. По оценке регулятора, в феврале инфляция в пересчете на год составила около 7,6%, в марте — примерно 7%. Несмотря на позитивную динамику, инфляционные ожидания остаются высокими — как у бизнеса, так и у населения. Поэтому, как выразился Тремасов, «звезды пока не встали» для снижения ставки. Это означает, что ЦБ будет продолжать выдержанную и жёсткую политику как минимум до лета — в ожидании более устойчивой статистики. В условиях, когда экономика нуждается в инвестиционном импульсе, но риски перегрева и ослабления рубля всё ещё высоки, ставка по-прежнему остается главным инструментом баланса между сдерживанием и ростом.

Капитал

#Инфляция Заявление Эльвиры Набиуллиной о том, что инфляция в России вернётся к целевым значениям к концу 2025 года, следует воспринимать не как прогноз, а как инструмент управляемого ожидания. В условиях продолжительной высокой ключевой ставки и замедляющегося внутреннего спроса, ЦБ выстраивает не реактивную, а директивную модель инфляционного таргетирования — через стратегию удержания курса, даже при наличии давления со стороны бизнеса, банковского сектора и отдельных отраслей. Формально инфляционные показатели начали корректироваться: ослаблен фискальный импульс конца 2024 года, стабилизировался курс, отыгравший укрепление до 84,5 за доллар, снижается динамика роста цен в продовольственном сегменте. Однако риски остаются: отложенное потребление, сохраняющийся рост себестоимости в отдельных секторах и давление на издержки вследствие логистических адаптаций в условиях санкционного фона. ЦБ использует ставку как инструмент не только охлаждения, но и дисциплинирования — прежде всего фискального. Установка «инфляция под контролем к концу года» становится политико-экономическим ориентиром, сдерживающим чрезмерные бюджетные манёвры. Это также сигнал, что разворот ДКП возможен не раньше второй половины 2025 года, и то при условии синхронизации с инфляционной траекторией и стабилизацией цен на нефть. Нынешний этап — фаза управляемой адаптации, а не форсированного восстановления. Ставка в 21% — это фильтр, пропускающий в экономическую активность только наиболее устойчивые проекты. И именно в этой логике надо читать прогноз: ЦБ формирует не инфляционные ожидания, а модель поведенческой стабильности, в рамках которой экономика должна научиться работать без опоры на денежный дожим.

Ипотека в России. Новости и аналитика

Андрей Ганган, директор Департамента денежно-кредитной политики ДКП ЦБ РФ: Наш подход к ключевой ставке остается неизменным: мы не будем спешить с ее снижением, пока не увидим устойчивого замедления инфляции. Недостаточно одного-двух месяцев положительной динамики – нужна уверенность, что тренд стабилен. Сейчас мы наблюдаем первые признаки снижения ценового давления, но они еще слишком хрупкие, чтобы говорить о развороте. Основной драйвер наших решений – это инфляция, а не геополитика. Однако санкции остаются серьезным фактором неопределенности. При этом российская финансовая система адаптировалась к санкциям, и каждый новый раунд ограничений уже не оказывает такого шокового эффекта, как в 2022 году. Пока мы исходим из консервативного сценария: санкционное давление не ослабнет в ближайшие месяцы. Но полностью исключать проинфляционное влияние нельзя. Бизнес жалуется на высокие ставки, например, девелоперы. Но давайте смотреть на цифры: прибыль строительных компаний за последние годы выросла в пять раз против двукратного роста по экономике в целом. Массовая льготная ипотека, которую многие требуют вернуть, лишь разгоняла цены, создавая перекос между первичным и вторичным рынками. Наша цель – добиться такого уровня инфляции, при котором ипотека станет доступной без искусственных стимулов. Например, в 2017-2018 гг. при инфляции в 4-5% ставки по ипотеке составляли 8-9%. Да, ставка высокая, но это необходимая плата за стабильность. Как только мы убедимся, что инфляция замедляется надолго, – мы сможем обсуждать смягчение. Пока же наш курс – выдержка и осторожность. #цбрф

Фундаменталка NEWS

Для перехода к смягчению ДКП необходимо убедиться в устойчивости снижения инфляции и инфляционных ожиданий – советник председателя ЦБ Кирилл Тремасов – ТАСС Советник председателя Банка России Кирилл Тремасов заявил, что для перехода к смягчению денежно-кредитной политики необходимо убедиться в устойчивости снижения инфляции и инфляционных ожиданий. Несмотря на замедление роста цен, ожидания бизнеса и населения остаются высокими, а инфляционные риски не исчезли. На 31 марта годовая инфляция ускорилась до 10,24%, но Банк России ориентируется на текущие темпы роста цен. В феврале инфляция в пересчёте на год составила 7,6%, а предварительные данные за март указывают на дальнейшее замедление — примерно до 7%. Однако, по словам Тремасова, этого недостаточно для снижения ключевой ставки. Решение о смягчении денежно-кредитной политики будет принято только после устойчивого снижения инфляционных рисков, инфляционных ожиданий и текущих темпов роста цен. Пока же, как отметил Тремасов, говорить о снижении ставки преждевременно.

ProБанки

Инфляция замедляется, но ЦБ не спешит снижать ставки. Почему? Комментарии Банка, ЦБ ждет устойчивого снижения инфляции, падения инфляционных ожиданий и уменьшения рисков. Пока процесс недостаточно стабилен; Несмотря на снижение, бизнес и население по-прежнему ожидают роста цен, что тормозит решение о смягчении; Годовая инфляция 10,24% на 31 марта — не главный показатель. Банк России смотрит на текущие месячные темпы с поправкой на сезонность . «Звезды еще не сошлись» — ЦБ ждет уверенного и стабильного замедления инфляции перед снижением ставок. Скорее всего, ЦБ начнет снижать ставку во второй половине года, если инфляция продолжит замедляться. ProБанки

ВТБ Мои Инвестиции

ЦБ фиксирует инфляцию лучше прогнозов: что делать инвесторам? Второй день подряд представители Банка России выходят с оптимистичной риторикой по инфляции. По ожиданиям регулятора, инфляция может приблизиться к целевому уровню в 4% уже в первом полугодии 2026 года. Кроме того, в первом квартале она уже складывается ниже прогноза. Что для инвестора означают заявления ЦБ — рассказывает начальник управления торговых операций ВТБ Мои Инвестиции Сергей Селютин. Когда представители регулятора неоднократно отмечают, что инфляция замедляется сильнее первоначальных прогнозов, вероятность более раннего снижения ключевой ставки возрастает. Длинные ОФЗ и акции компании с высокой долговой нагрузкой более всего чувствительны к смягчению денежно-кредитной политики в РФ. В базовом сценарии мы ожидаем, что ключевая ставка на конец 2025 года будет находиться на уровне 19%, а индекс Мосбиржи на горизонте 12 месяцев достигнет 3300 пунктов. Однако более существенное снижение ставки откроет перспективы для значительной переоценки российского рынка акций.

Парламентская газета

Центробанк может смягчить денежно-кредитную политику при замедлении инфляции и снижении инфляционных ожиданий ниже прошлогодних уровней, сообщил зампред Банка России Алексей Заботкин. Он отметил, что для смягчения политики показатели инфляционных ожиданий должны устойчиво опуститься ниже прошлогодних значений. Подписаться на «Парламентскую газету»

Похожие новости

+7

+7

+1

+1

+4

+4

+5

+5

+8

+8

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Неделя с 28 апреля по 4 мая: инфляция снизилась до 0,02%

Экономика

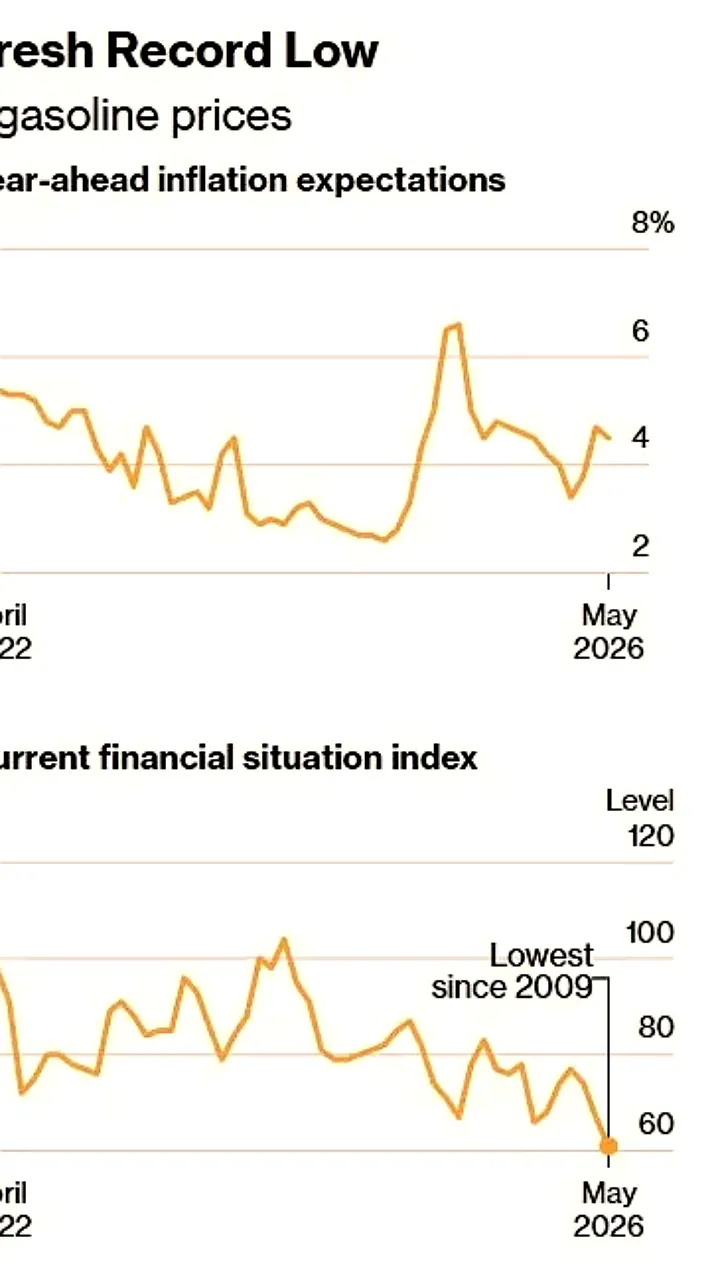

1 день назад +1Потребительские настроения в США достигли рекордно низкого уровня в мае

Экономика

11 часов назад Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4Обсуждение промышленного потенциала Чувашии и меры поддержки легкой промышленности в России

Политика

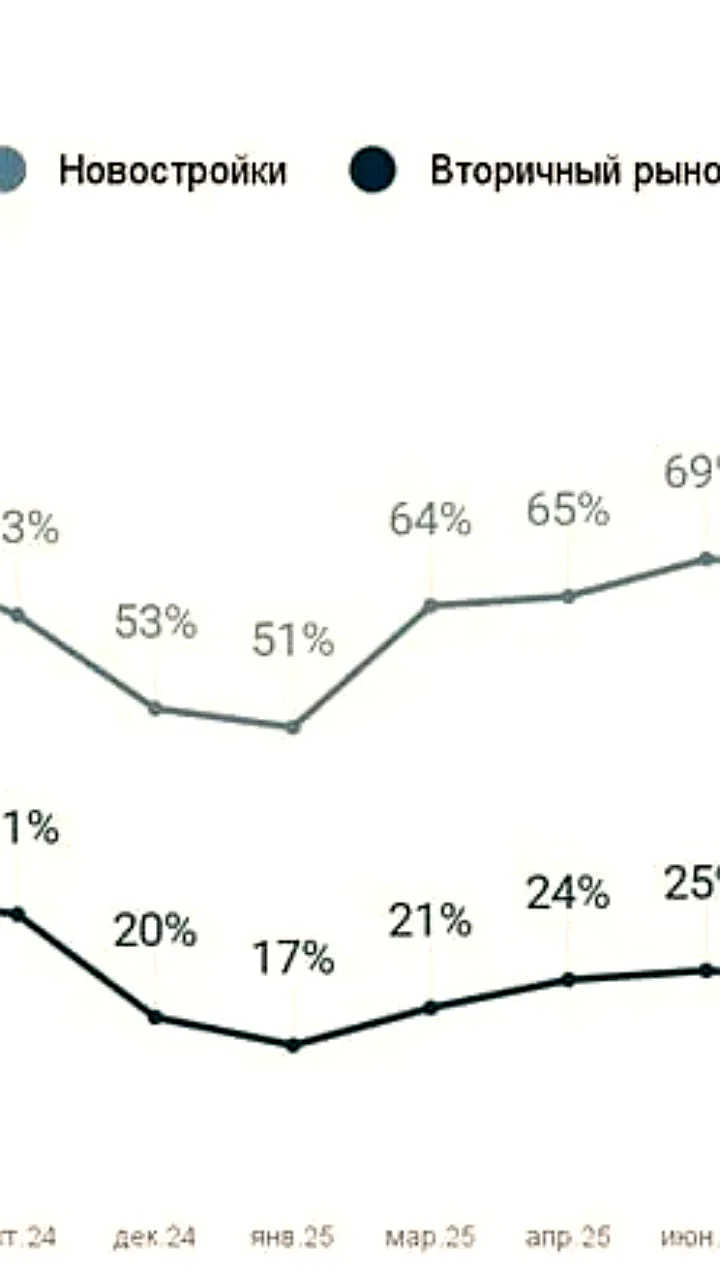

1 день назад +5ВТБ сообщает об оживлении ипотеки на вторичном рынке жилья в России

Экономика

1 день назад +8