26 марта, 22:05

Банки e-commerce демонстрируют рекордный рост в 2024 году

Позитивная e-кономика

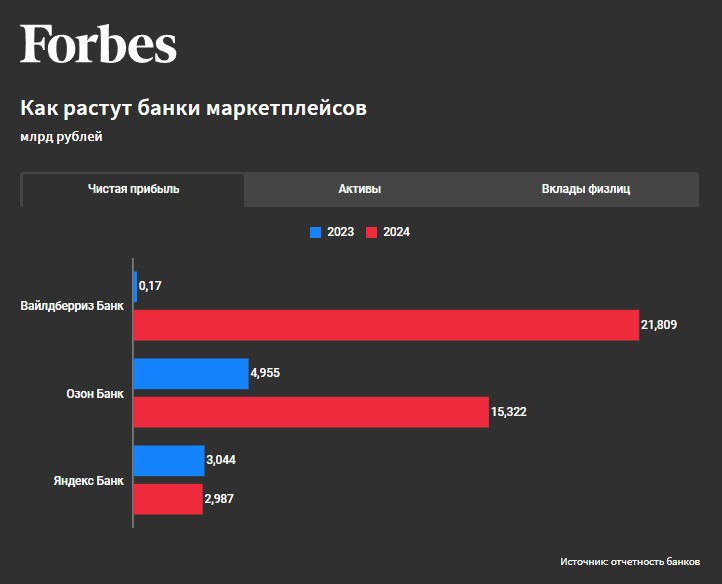

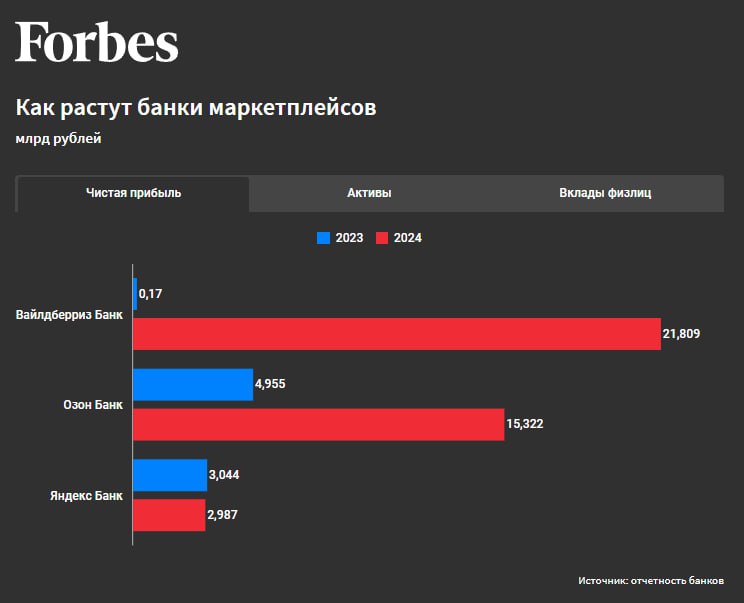

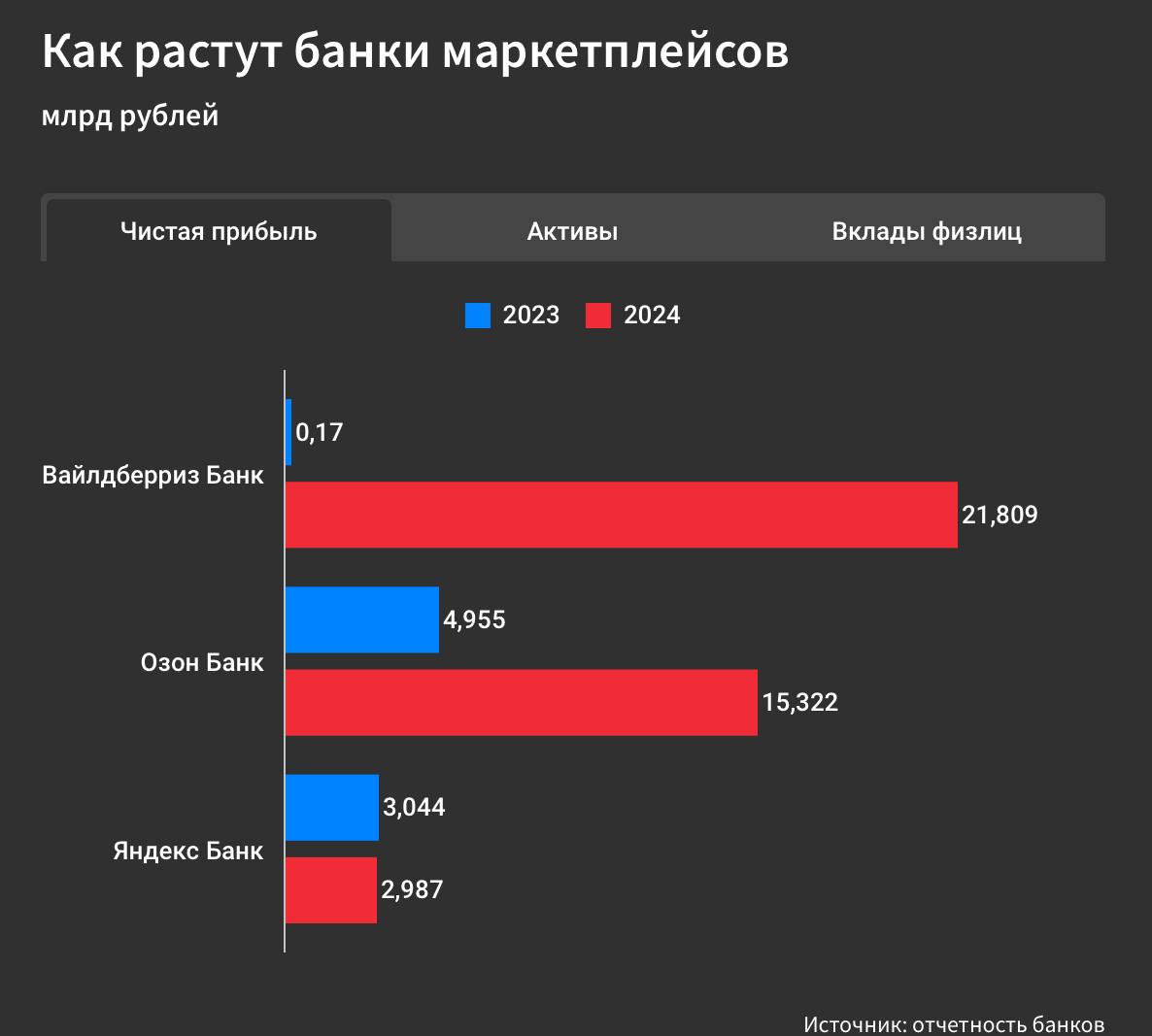

Банковский сектор подвергся переформатированию: по итогам 2024 года банки e-commerce стали лидерами роста ключевых финансовых показателей. Активы Ozon Банка за год выросли на 253%, чистая прибыль — на 209%, у Вайлдберриз Банка — в 19 и 128 раз соответственно; Средства на вкладах физлиц у Ozon Банка приросли за год на 355%, у Яндекс Банка — на 462%; Такие темпы роста объясняются отчасти эффектом низкой базы, однако и в абсолютных значениях прирост показателей выше, чем у некоторых крупных «традиционных» банков. Банки маркетплейсов относительно поздно пришли на рынок кредитования и имеют возможность наращивать портфель в том числе, постепенно забирая заемщиков у классических кредитных организаций Очевидно, что удерживать банки e-commerce в пределах маркетплейса будет сложно, а значит вскоре они начнут предлагать свой эквайринг и развивать вклады и кредиты для широкого рынка.

Пауки в банке

По итогам 2024 года банки e-commerce стали лидерами роста, хотя при этом они не вошли и в двадцатку крупнейших, будучи пока что по абсолютным значениям ключевых показателей — активов, капитала, чистой прибыли - не в состоянии конкурировать с крупнейшими российскими банками. Но конкуренция со стороны маркетплейсов нарастает очень высокими темпами, и это вызывает у динозавров банковского бизнеса серьезную тревогу. Так, активы Ozon Банка за год выросли на 253%, чистая прибыль — на 209%, у Вайлдберриз Банка — в 19 и 128 раз соответственно. Средства на вкладах физлиц у Ozon Банка приросли за год на 355%, у Яндекс Банка — на 462%. Такие темпы роста, разумеется, объясняются отчасти эффектом низкой базы, однако и в абсолютных значениях прирост показателей выше, чем у некоторых крупных «традиционных» банков. Например, депозитная база Ozon Банка выросла больше, чем у МТС Банка, Почта Банка, «Абсолюта». «Банки сегодня ощущают определенную угрозу, исходящую из того, что называется у нас e-commerce, вот эти платформы. Потому что они сами начинают создавать при себе банки, начинают конкурировать с банками в области платежей, при этом имея односторонние преимущества. И это очень серьезно», — делился своими опасениями глава ВТБ Андрей Костин в конце 2024 года. Банковские топ-менеджеры зачастую отмечали, что банки, принадлежащие e-commerce, существуют в неравных условиях со всеми остальными. Глава Альфа-банка Владимир Верхошинский на ПМЭФ пенял на ЦБ, говоря о возникшей в банковском секторе ситуации «регуляторного арбитража», когда системно значимые банки буквально «рассматривают под лупой, а банки, в которых десятки миллионов клиентов, но они не являются системно значимыми, пока не контролируются».

Капитал

#Маркетплейсы #Финансы Маркетплейсы всё активнее трансформируют финансовую сферу, превращаясь из торговых платформ в полноправных участников банковского сектора. Ozon, Wildberries и Яндекс уже не ограничиваются платёжными сервисами — они создают собственные кредитные организации, способные работать с вкладами, расчётами и ссудами. Темпы роста впечатляют: активы банка Ozon увеличились на 253%, прибыль — на 209%, а в Яндекс Банке объём вкладов физических лиц вырос на 462%. Ключевое преимущество — встроенность в повседневную цифровую среду миллионов пользователей. Финансовые продукты становятся естественным продолжением покупательского опыта, без необходимости отдельного продвижения. Эксперты отмечают, что подобная интеграция снижает стоимость привлечения клиентов и ускоряет распространение услуг. Однако возникает и обеспокоенность со стороны традиционного банковского сектора. Крупнейшие игроки указывают на неравномерность регулирования: при равной функциональности новые структуры действуют с меньшими надзорными ограничениями, что создаёт эффект скрытого преимущества. Если один из крупных онлайн-сервисов начнёт активно привлекать вклады граждан в широком масштабе, это способно изменить всю конфигурацию отрасли. Такая модель потребует пересмотра подходов к регулированию и конкуренции. В новых условиях именно платформа, а не отделение, становится точкой входа в банковское обслуживание — и это уже не технологический тренд, а смена логики финансовой среды.

Зона особого внимания

По итогам 2024 года банки e-commerce стали лидерами роста, хотя при этом они не вошли и в двадцатку крупнейших, будучи пока что по абсолютным значениям ключевых показателей — активов, капитала, чистой прибыли - не в состоянии конкурировать с крупнейшими российскими банками. Но конкуренция со стороны маркетплейсов нарастает очень высокими темпами, и это вызывает у динозавров банковского бизнеса серьезную тревогу. Так, активы Ozon Банка за год выросли на 253%, чистая прибыль — на 209%, у Вайлдберриз Банка — в 19 и 128 раз соответственно. Средства на вкладах физлиц у Ozon Банка приросли за год на 355%, у Яндекс Банка — на 462%. Такие темпы роста, разумеется, объясняются отчасти эффектом низкой базы, однако и в абсолютных значениях прирост показателей выше, чем у некоторых крупных «традиционных» банков. Например, депозитная база Ozon Банка выросла больше, чем у МТС Банка, Почта Банка, «Абсолюта». «Банки сегодня ощущают определенную угрозу, исходящую из того, что называется у нас e-commerce, вот эти платформы. Потому что они сами начинают создавать при себе банки, начинают конкурировать с банками в области платежей, при этом имея односторонние преимущества. И это очень серьезно», — делился своими опасениями глава ВТБ Андрей Костин в конце 2024 года. Банковские топ-менеджеры зачастую отмечали, что банки, принадлежащие e-commerce, существуют в неравных условиях со всеми остальными. Глава Альфа-банка Владимир Верхошинский на ПМЭФ пенял на ЦБ, говоря о возникшей в банковском секторе ситуации «регуляторного арбитража», когда системно значимые банки буквально «рассматривают под лупой, а банки, в которых десятки миллионов клиентов, но они не являются системно значимыми, пока не контролируются».

Неудаща

По итогам 2024 года банки e-commerce стали лидерами роста, хотя при этом они не вошли и в двадцатку крупнейших, будучи пока что по абсолютным значениям ключевых показателей — активов, капитала, чистой прибыли - не в состоянии конкурировать с крупнейшими российскими банками. Но конкуренция со стороны маркетплейсов нарастает очень высокими темпами, и это вызывает у динозавров банковского бизнеса серьезную тревогу. Так, активы Ozon Банка за год выросли на 253%, чистая прибыль — на 209%, у Вайлдберриз Банка — в 19 и 128 раз соответственно. Средства на вкладах физлиц у Ozon Банка приросли за год на 355%, у Яндекс Банка — на 462%. Такие темпы роста, разумеется, объясняются отчасти эффектом низкой базы, однако и в абсолютных значениях прирост показателей выше, чем у некоторых крупных «традиционных» банков. Например, депозитная база Ozon Банка выросла больше, чем у МТС Банка, Почта Банка, «Абсолюта». «Банки сегодня ощущают определенную угрозу, исходящую из того, что называется у нас e-commerce, вот эти платформы. Потому что они сами начинают создавать при себе банки, начинают конкурировать с банками в области платежей, при этом имея односторонние преимущества. И это очень серьезно», — делился своими опасениями глава ВТБ Андрей Костин в конце 2024 года. Банковские топ-менеджеры зачастую отмечали, что банки, принадлежащие e-commerce, существуют в неравных условиях со всеми остальными. Глава Альфа-банка Владимир Верхошинский на ПМЭФ пенял на ЦБ, говоря о возникшей в банковском секторе ситуации «регуляторного арбитража», когда системно значимые банки буквально «рассматривают под лупой, а банки, в которых десятки миллионов клиентов, но они не являются системно значимыми, пока не контролируются».

Forbes Russia

«Банки сегодня ощущают определенную угрозу, исходящую из того, что называется у нас e-commerce, вот эти платформы. Потому что они сами начинают создавать при себе банки, начинают конкурировать с банками в области платежей, при этом имея односторонние преимущества. И это очень серьезно», — делился своими опасениями глава ВТБ Андрей Костин в конце 2024 года. С главой ВТБ, судя по всему, могли бы согласиться руководители многих крупных российских банков: бурный рост банковского бизнеса, связанного с онлайн-маркетплейсами, и его конкуренция с классическими банками были на повестке крупнейших деловых форумов. Конечно, по абсолютным значениям ключевых показателей — активов, капитала, чистой прибыли — банки, связанные с маркетплейсами, пока не могут тягаться с тяжеловесами банковского сектора. По итогам 2024 года они не вошли и в двадцатку крупнейших. Однако в прошлом году именно банки e-commerce стали лидерами роста. За счет чего банкам маркетплейсов удается конкурировать с крупнейшими российскими банками и что в их бизнес-моделях вызывает недовольство у «старожилов»? Разбираемся на сайте : Фото Максима Богодвида / «РИА Новости»

SellerDen - логово продавцов маркетплейсов. Официальный канал проекта SellerDen.ru

К 2024 году на банки Ozon, Wildberries и Яндекса пришлось около 40% рынка электронных платежей. Ozon прогнозирует рост выручки своего финтех-направления в 2025 году более чем на 70%. В 2024 году она увеличилась на 191% год к году, до 93 млрд рублей. По данным ЦБ, к 2024 году на банки Ozon, Wildberries и Яндекса пришлось около 40% рынка электронных платежей, а всего тремя годами ранее речь шла о 2%. По данным Ozon, сейчас 60% платежей на маркетплейсе осуществляется с платежных средств банка. По мнению ряда экспертов, банки маркетплейсов относительно поздно пришли на рынок кредитования и имеют возможность наращивать портфель не только за счет привлечения клиентов, ранее не пользовавшихся кредитованием, но и постепенно забирая заемщиков у классических кредитных организаций. При этом им помогает сохраняющийся рост самих маркетплейсов. Основная претензия банков к маркетплейсам состоит в том, что они предоставляют покупателям скидки на товары при оплате со своих кошельков или карт, многие покупатели чувствительны к скидкам, а сторонние банки таким образом лишаются комиссионного дохода. Маркетплейсы при этом могут устанавливать нулевые или околонулевые комиссии при оплате продавцам на площадке через собственные платежные сервисы.

Псковская Лента Новостей

По итогам 2024 года банки e-commerce стали лидерами роста, хотя при этом они не вошли и в двадцатку крупнейших, будучи пока что по абсолютным значениям ключевых показателей — активов, капитала, чистой прибыли - не в состоянии конкурировать с крупнейшими российскими банками. Но конкуренция со стороны маркетплейсов нарастает очень высокими темпами, и это вызывает у динозавров банковского бизнеса серьезную тревогу. Так, активы Ozon Банка за год выросли на 253%, чистая прибыль — на 209%, у Вайлдберриз Банка — в 19 и 128 раз соответственно. Средства на вкладах физлиц у Ozon Банка приросли за год на 355%, у Яндекс Банка — на 462%. Такие темпы роста, разумеется, объясняются отчасти эффектом низкой базы, однако и в абсолютных значениях прирост показателей выше, чем у некоторых крупных «традиционных» банков. Например, депозитная база Ozon Банка выросла больше, чем у МТС Банка, Почта Банка, «Абсолюта». «Банки сегодня ощущают определенную угрозу, исходящую из того, что называется у нас e-commerce, вот эти платформы. Потому что они сами начинают создавать при себе банки, начинают конкурировать с банками в области платежей, при этом имея односторонние преимущества. И это очень серьезно», — делился своими опасениями глава ВТБ Андрей Костин в конце 2024 года. Банковские топ-менеджеры зачастую отмечали, что банки, принадлежащие e-commerce, существуют в неравных условиях со всеми остальными. Глава Альфа-банка Владимир Верхошинский на ПМЭФ пенял на ЦБ, говоря о возникшей в банковском секторе ситуации «регуляторного арбитража», когда системно значимые банки буквально «рассматривают под лупой, а банки, в которых десятки миллионов клиентов, но они не являются системно значимыми, пока не контролируются».

Зона особого внимания

В 2024 году банки e-commerce стали лидерами роста, демонстрируя впечатляющую динамику, хотя по абсолютным значениям ключевых показателей они пока не могут тягаться с тяжеловесами банковского сектора. Опережающий рост бизнес-показателей банков маркетплейсов относительно старых банков преимущественно связан с эффектом низкой базы при значительных оборотах розничной торговли материнских структур. «Банки маркетплейсов относительно поздно пришли на рынок кредитования и имеют возможность наращивать портфель не только за счет привлечения клиентов, ранее не пользовавшихся кредитованием, но и постепенно забирая заемщиков у классических кредитных организаций. При этом им помогает сохраняющийся рост самих маркетплейсов», — объясняет управляющий директор АКРА Валерий Пивень. Кроме того, такие банки могут влиять на стоимость товаров для конечного покупателя через систему скидок. У Ozon оборот в 2024 году вырос на 64%, до 2,875 трлн рублей. Wildberries & Russ не сообщал об обороте за прошлый год, но в октябре прогнозировал его рост год к году на 60%. Ozon прогнозирует рост выручки своего финтех-направления в 2025 году более чем на 70%. В 2024 году она увеличилась на 191% год к году, до 93,3 млрд рублей. Новый скачок роста у банков e-commerce может случиться, если они начнут выходить за пределы маркетплейса, предлагая свои эквайринговые услуги, развивая сберегательные продукты для широкого рынка и кредитование. На этом этапе они могут столкнуться с новыми вызовами, прежде всего, им потребуется существенный рост капитала.

Уполномочен заявить

В 2024 году банки e-commerce стали лидерами роста, демонстрируя впечатляющую динамику, хотя по абсолютным значениям ключевых показателей они пока не могут тягаться с тяжеловесами банковского сектора. Опережающий рост бизнес-показателей банков маркетплейсов относительно старых банков преимущественно связан с эффектом низкой базы при значительных оборотах розничной торговли материнских структур. «Банки маркетплейсов относительно поздно пришли на рынок кредитования и имеют возможность наращивать портфель не только за счет привлечения клиентов, ранее не пользовавшихся кредитованием, но и постепенно забирая заемщиков у классических кредитных организаций. При этом им помогает сохраняющийся рост самих маркетплейсов», — объясняет управляющий директор АКРА Валерий Пивень. Кроме того, такие банки могут влиять на стоимость товаров для конечного покупателя через систему скидок. У Ozon оборот в 2024 году вырос на 64%, до 2,875 трлн рублей. Wildberries & Russ не сообщал об обороте за прошлый год, но в октябре прогнозировал его рост год к году на 60%. Ozon прогнозирует рост выручки своего финтех-направления в 2025 году более чем на 70%. В 2024 году она увеличилась на 191% год к году, до 93,3 млрд рублей. Новый скачок роста у банков e-commerce может случиться, если они начнут выходить за пределы маркетплейса, предлагая свои эквайринговые услуги, развивая сберегательные продукты для широкого рынка и кредитование. На этом этапе они могут столкнуться с новыми вызовами, прежде всего, им потребуется существенный рост капитала.

Похожие новости

+9

+9

+1

+1

+11

+11

+2

+2

+2

+2

Ассоциация финансовых маркетплейсов подала жалобу на Яндекс в ФАС

Экономика

13 часов назад +9Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

23 часа назад +1Увеличение числа убыточных банков в России: 60 кредитных организаций под давлением жесткой политики

Экономика

14 часов назад +11Рост наличных денег в России на фоне проблем с цифровыми платежами

Экономика

1 день назад +256 российских компаний переходят на унифицированные коммуникационные платформы для цифровой трансформации

Технологии

1 день назад Микрофинансовые компании меняют статус для отсрочки биометрической проверки

Экономика

13 часов назад +2