2 марта, 19:08

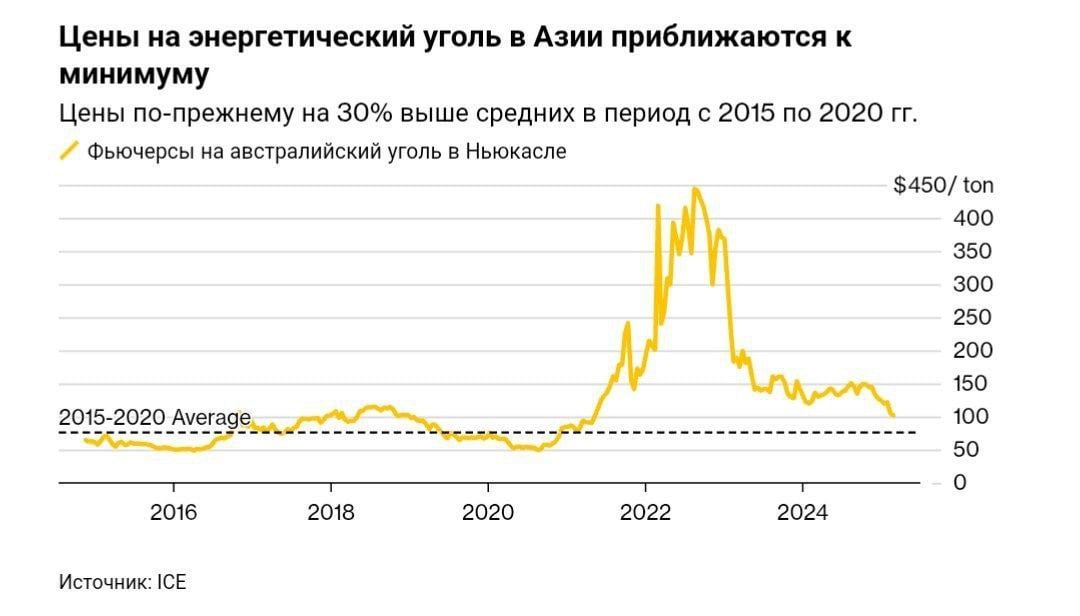

Цена угля достигает четырехлетнего минимума на фоне растущего спроса в Азии

Ещё по теме

Буровая

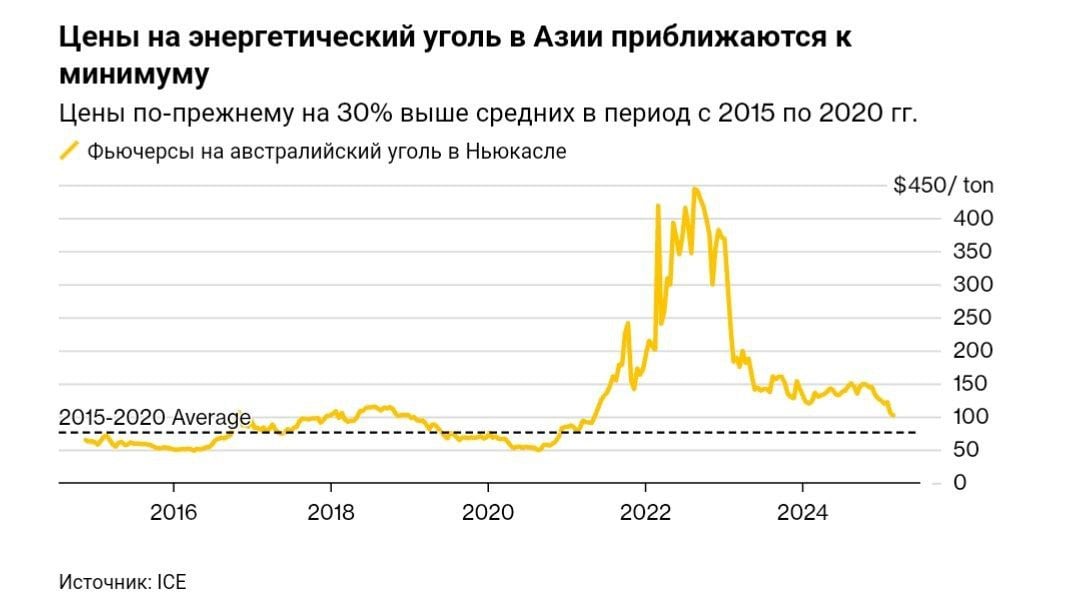

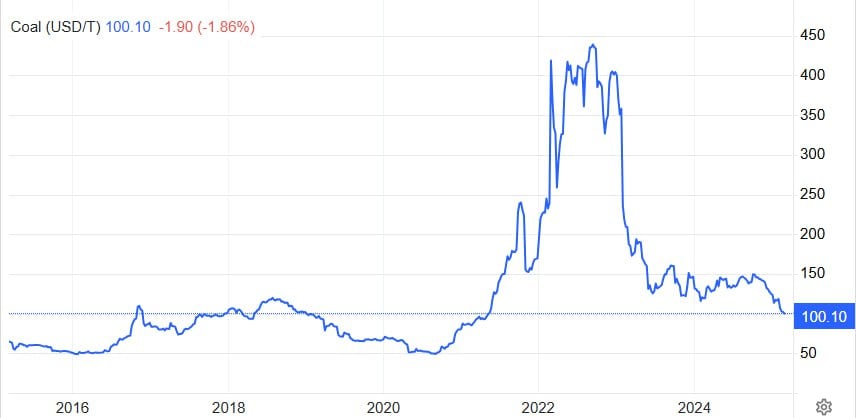

Базовая цена угля в данный момент находится на самой низкой отметке за последние четыре года и близка к 100 $/т. В последний раз она достигала этого уровня в мае 2021 г., до потрясений на энергетическом рынке, последовавших за конфликтом на Украине. Инвестиции в новое производство сократились во многих странах мира, в то время как спрос в таких государствах, как Индия и Китай, продолжает расти, пишет Bloomberg. Такое сочетание предвещает, с одной стороны, грядущее резкое увеличение цен, а с другой - недостаток предложения на рынке на фоне отказа банков финансировать отрасль и малого количества новых мощностей, не обслуживающих исключительно внутреннее потребление.

Сырьевая игла

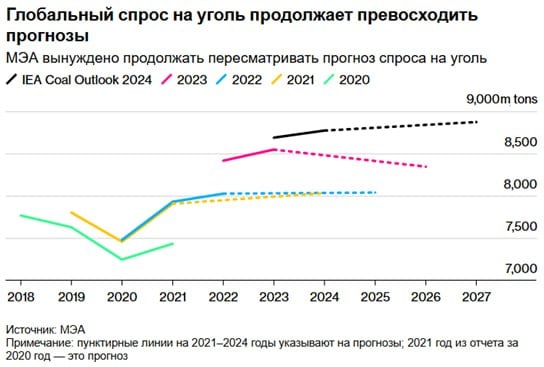

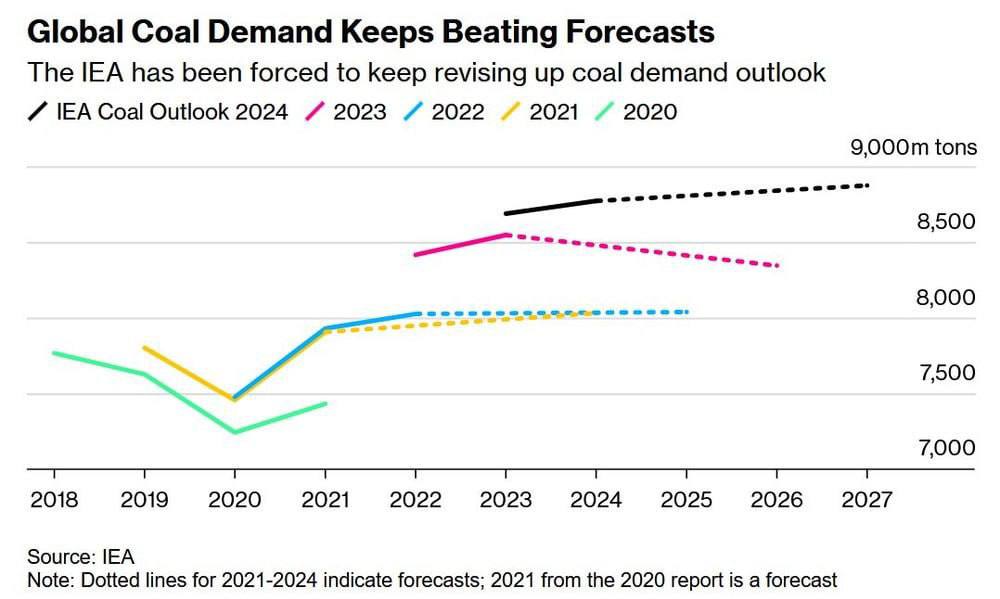

Четырехлетние минимальные цены на уголь скрывают грядущий дефицит поставок Контракты на австралийский энергетический уголь, эталон для Азии, колеблются около $100 за тонну благодаря мягкой зиме и глобальному переизбытку предложения, последний раз такой уровень цен наблюдался в мае 2021 года, до потрясений на энергетическом рынке. Однако экономические и производственные маркеры, говорят, что это затишье перед бурей. Во всем мире компании предложили новые проекты, которые будут потреблять дополнительно более 1,8 млрд метрических тонн энергетического угля в год для питания ТЭС — 76% из них находится в Китае и Индии. Из 70 стран, отслеживаемых Global Energy Monitor, только 10 планируют увеличить добычу более чем на 10 млн тонн. Большинство вообще не разрабатывают новые шахты. По мнению аналитиков Wood Mackenzie Ltd., дефицит поставок, последующие сбои и экстремальные ценовые забастовки должны ускорить разрушение баланса на рынках. Все это «сигнализирует о бурном эндшпиле для угля» , а не о медленном и устойчивом снижении спроса. Только в Индии ожидается, что спрос на уголь вырастет до 1,5 млрд тонн к марту 2030 года, согласно оценкам министерства угля, что составляет рост примерно на 3% каждый год. В Китае ситуация аналогичная.

Кролик с Неглинной

Низкие мировые цены на уголь вскоре закончатся, так как шахты закрываются и неэффективные компании уходят.

НА-ГОРА. Угольная аналитика

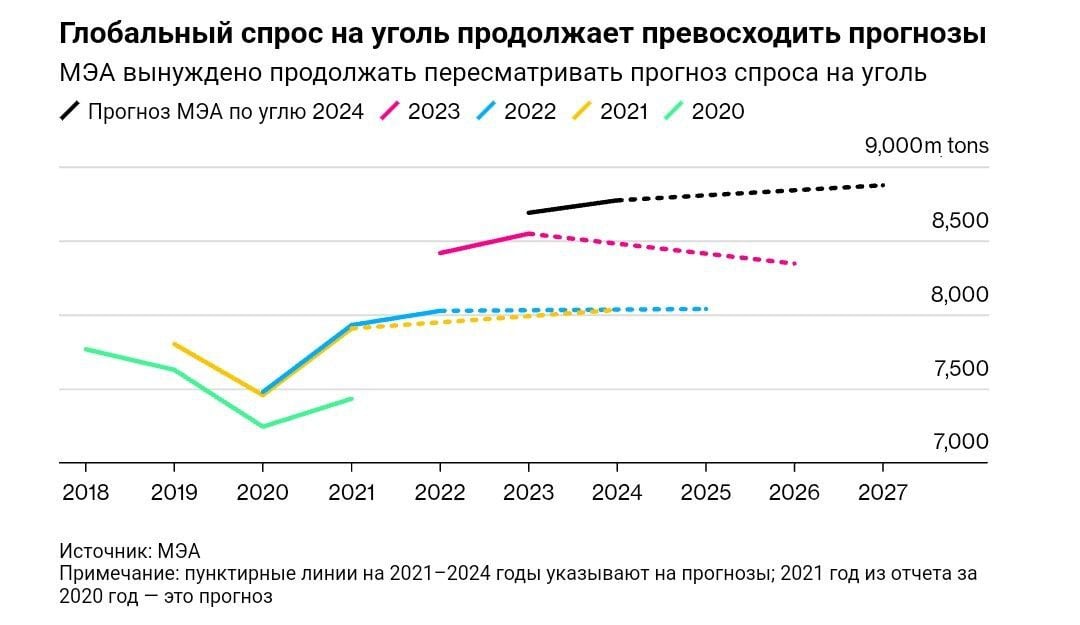

Мировой спрос на уголь продолжает бить рекорды. МЭА вынуждена пересматривать свои сдержанные прогнозы востребованности угля в мировой энергетике. НА-ГОРА. Угольная аналитика

Геоэнергетика ИНФО

Низкие мировые цены на уголь вскоре закончатся, так как шахты закрываются и неэффективные компании уходят. Инвестиции в новое производство сократились во многих странах мира, поскольку акционеры и банки все чаще отказываются одобрять новые расходы на проекты. Однако спрос продолжает расти в Индии и Китае, опережая темпы расширения солнечной и ветровой энергетики. Даже развитые страны обращаются к углю. Сочетание предвещает резкий отскок для угля. Сокращение предложения несложно объяснить. Банки сократили кредитование угля либо по экологическим требованиям. Новые шахты, как правило, обслуживают внутренний спрос Индии или Китая. YouTube sponsr.ru

"Нефтегазовая игра" с Александром Фроловым

Когда вы видите новости, что цена угля упала до минимальных значений за четыре года, учитывайте, что в 2021 году начался энергетический кризис, в ходе которого дорожал не один только газ. Сейчас цена угля возвращается к умеренно высоким докризисным уровням. Доллар, конечно, уже не тот, что в 2018-2019 годах. Но не настолько, чтобы расстраиваться из-за 100 долларов за тонну.

Банкста

Низкие мировые цены на уголь вскоре закончатся, так как шахты закрываются и неэффективные компании уходят. Инвестиции в новое производство сократились во многих странах мира, поскольку акционеры и банки все чаще отказываются одобрять новые расходы на проекты. Однако спрос продолжает расти в Индии и Китае, опережая темпы расширения солнечной и ветровой энергетики. Даже развитые страны обращаются к углю. Сочетание предвещает резкий отскок для угля. Сокращение предложения несложно объяснить. Банки сократили кредитование угля либо по экологическим требованиям. Новые шахты, как правило, обслуживают внутренний спрос Индии или Китая.

Госплан ENERGO

Глобальный спрос на уголь продолжает превышать прогнозы, вынуждая Международное энергетическое агентство МЭА регулярно пересматривать свои оценки. Несмотря на рост цен на возобновляемую энергетику, Индия и Китай продолжают наращивать потребление угля, а развитые страны возвращаются к традиционному топливу. Однако добыча угля сокращается: банки и инвесторы отказываются финансировать новые проекты из-за экологических ограничений. В результате предложение снижается, поскольку старые шахты закрываются, а новые открываются в основном для удовлетворения внутреннего спроса Индии и Китая. Такое сочетание факторов может привести к резкому росту цен на уголь в ближайшие годы.

Вопрос финансов

Низкие мировые цены на уголь вскоре закончатся, так как шахты закрываются и неэффективные компании уходят. Инвестиции в новое производство сократились во многих странах мира, поскольку акционеры и банки все чаще отказываются одобрять новые расходы на проекты. Однако спрос продолжает расти в Индии и Китае, опережая темпы расширения солнечной и ветровой энергетики. Даже развитые страны обращаются к углю. Сочетание предвещает резкий отскок для угля. 8

Родионов

Цены на уголь достигли минимума с начала энергокризиса Средняя цена на энергетический уголь в австралийском Ньюкасле, крупнейшем хабе Азиатско-Тихоокеанского региона АТР , с января по февраль 2025 г. снизилась на 10%, достигнув $107 за тонну. Согласно сводке Всемирного банка, более низкая среднемесячная цена в последний раз фиксировалась в апреле 2021 г., т.е. еще до начала энергокризиса. Рынок полностью отыграл шоки предложения, которые были связаны с временным запретом на импорт австралийского угля в КНР, а также эмбарго ЕС в отношении России. Наряду с исчерпанием восстановительного роста спроса, связанного с последствиями пандемии COVID-19, это привело к возвращению цен к многолетней норме: средняя номинальная цена энергоугля на хабе Ньюкасл в период с 2017 по 2021 гг. составляла $94 за тонну. «Нормализация» рынка бьет по российским производителям угля, которые могли покрывать возросшие после эмбарго издержки только в условиях аномально высоких цен, в том числе в 2022 г., когда средняя цена энергоугля на хабе Ньюкасл составила $345 за тонну. Из-за падения цен и санкционных дисконтов отрасль, де-факто, стала нерентабельной: по данным Росстата, сальдированный убыток российских производителей угля составил 68,7 млрд руб. по итогам 11 месяцев 2024 г., при этом доля убыточных предприятий достигла 53%. В краткосрочной перспективе российским угольщикам могли бы помочь налоговые послабления: в частности, возврат федеральной части НДПИ на уголь, на долю которой приходится 40% сборов по этому налогу. Однако в долгосрочной перспективе отрасль сможет выйти из кризиса только за счет структурного маневра: отказа от менее эффективной подземной добычи, на долю которой приходится четверть предложения угля в РФ, а также смещения географии добычи на восток, которая обеспечит снижение логистических издержек.

Похожие новости

+2

+2

+4

+4

+4

+4

+2

+2

+5

+5

Росконгресс прогнозирует дефицит пшеницы и кукурузы из-за роста цен на газ и ситуации в Иране

Экономика

16 часов назад +2Эксперт прогнозирует снижение цен на нефть до 75-80 долларов за баррель не ранее 2027 года

Экономика

1 день назад Инфляция в Китае и США: рост цен на бензин и продукты питания

Экономика

1 день назад +4Индия обращается к США с просьбой продлить отмену санкций на российскую нефть

Политика

12 часов назад +4В России запланирована индексация тарифов на газ и электроэнергию до 2029 года

Экономика

1 день назад +2Клубника в России подешевела на 28% в мае на фоне роста предложения

Экономика

1 день назад +5