Ещё по теме

Биржевик | Акции

Отчёт: Мечел опубликовал операционные и производственные результаты 2024 года. 1 Выручка -5% 2 Операционная прибыль -78% 3 Убыток = 37 млрд. рублей 4 Мечел в 2024 году увеличил краткосрочные обязательства на 85%, до 336 млрд рублей. #mtlr #мечел #отчёт

Дзен Инвестиции

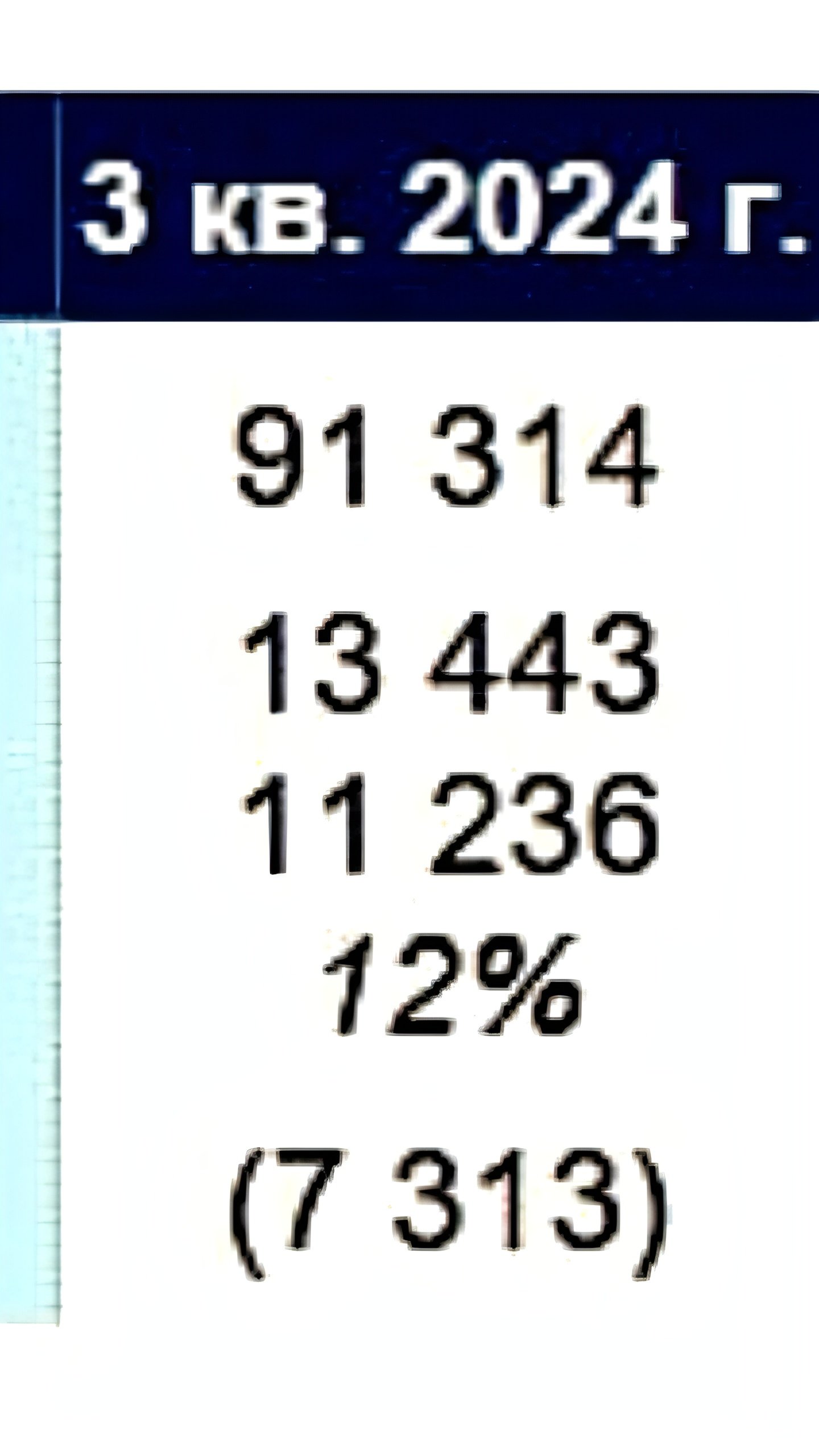

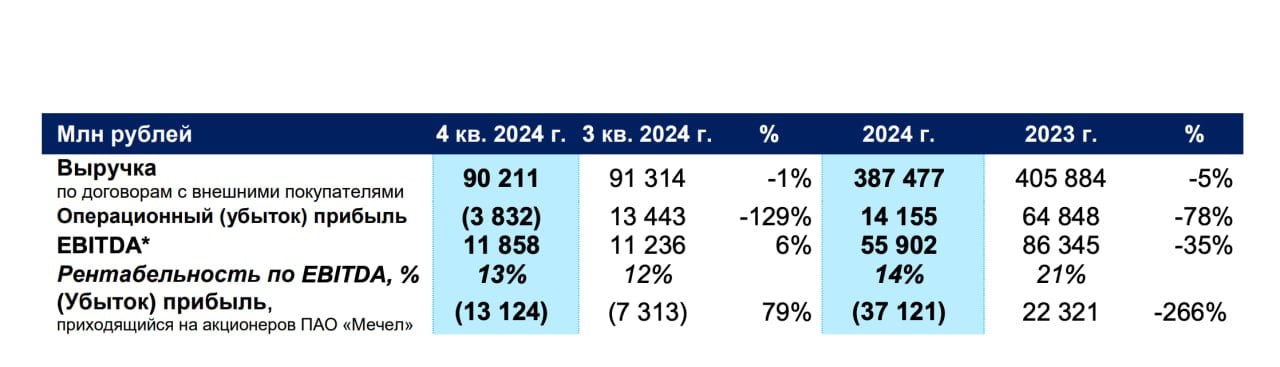

Финансовые результаты ПAO «Мечел» по МСФО за 2024 год Выручка составила 387,5 млрд рублей, показав снижение на 5% относительно показателя за 2023 год EBITDA составила 55,9 млрд рублей, сократившись на 35% Рентабельность по EBITDA составила 14% Убыток составил 37,1 млрд рублей против прибыли 22,3 млрд рублей годом ранее Чистый долг увеличился на 4% и составил 259,4 млрд рублей Соотношение чистого долга к EBITDA на конец 2024 года составило 4,6 по сравнению с 2,9 на конец 2023 года

РынкиДеньгиВласть | РДВ

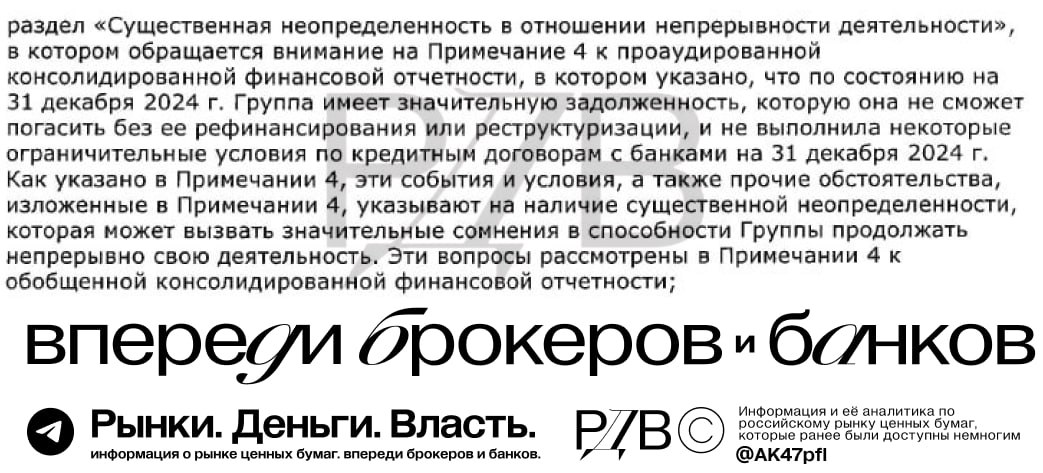

Мечел MTLR : возникают аналогии с Сегежей Аудитор Мечела: Существенная неопределенность в отношении непрерывной деятельности. Группа имеет значительную задолженность, которую она не сможет погасить без ее рефинансирования или реструктуризации, и не выполнила некоторые ограничительные условия по кредитным договорам с банками на 31 декабря 2024 года.

Финэдвайz

Компания «Мечел» опубликовала результаты за четвертый квартал и весь 2024 год. В этом периоде выручка уменьшилась на 5%, составив 387,48 миллиарда рублей. Операционная прибыль снизилась на 78% до 14,16 миллиарда рублей, а EBITDA уменьшилась на 35% до 55,9 миллиарда рублей с рентабельностью 14% против 21% годом ранее. Компания зафиксировала убыток в размере 37,12 миллиарда рублей по сравнению с чистой прибылью в 22,3 миллиарда рублей в предыдущем году. Показатель чистый долг/EBITDA на конец года достиг 4,6 против 2,9 годом ранее. Увеличение ключевой ставки Центральным Банком России привело к росту расходов на обслуживание долгов, что ограничило свободный денежный поток, как указано в сообщении компании. Финансовые затраты за год увеличились на 44%, достигнув 45,6 миллиарда рублей. Также ужесточение денежно-кредитной политики повлияло на спрос на стальную продукцию, который тесно связан с инвестиционной активностью в строительной отрасли.

Дмитрий Кокорев | Инвестиции

У Мечела вышел финансовый отчет за 24 год. Коротко. Выручка 387,5 млрд рублей на 5% меньше, чем в 23 году EBITDA 55,9 млрд на 35% меньше Убыток за год 37 миллиардо рублей прибыли нет, чисто уточню Чистый долг без пеней и штрафов - 259,4 млрд рублей Есть такой показатель Чистый долг/EBITDA, он показывает способность компании рассчитаться со своими долгами. Нормальным является показатель меньше 3. У Мечела это значение 4,64, что говорит об огромных долгах. Прибыли нет, долги огромные. Цена акции пока не сильно реагирует. Вопрос, на что рассчитывают инвесторы?

РынкиДеньгиВласть | РДВ

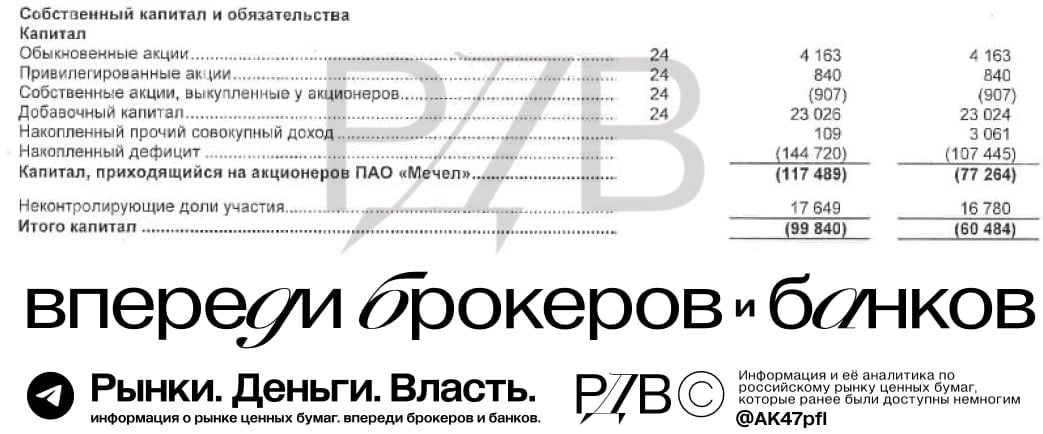

Отчетность Мечела MTLR по итогам 2024 года показывает, что будущее компании в руках у банков, а акционерная стоимость обнулена. #аналитика #сборник Источники РДВ ожидают реструктуризации долга с возможным размытием акционерного капитала подобному тому, как было в Сегеже SGZH . В текущих обстоятельствах справедливая стоимость акций Мечела снова = 0 руб. Из-за падения цен на уголь и санкций бизнес компании даже стал убыточным на уровне операционной прибыли в 4-м квартале 2024 года. Операционная прибыль за весь 2024 год на минимуме за последние 10 лет. Весь денежный поток компании уходит на погашение процентов за 2024 год компания заплатила банкам 40 млрд процентов по кредитам . Чистый долг / EBITDA = 4.6х. Почти весь долг компании краткосрочный. Компания должна выплатить банкам 228 млрд руб. То есть вопрос реструктуризации должен обсуждаться уже сейчас. Стоимость активов компании на 100 млрд меньше ее обязательств. Собственный капитал -100 млрд руб. Аудитор Мечела отмечает, что: "Группа имеет значительную задолженность, которую она не сможет погасить без ее рефинансирования или реструктуризации". При этом акции компании еще стоят не ноль рублей, а ее рыночная капитализация составляет 55 млрд руб. P / E = -1.5х .

Финам.RU Новости компаний

Консолидированная выручка «Мечела» снизилась в 2024 году на 5% Консолидированная выручка «Мечела» по итогам 2024 года составила 387,5 млрд рублей, снизившись на 5% г/г, следует из отчетности компании. Между тем EBITDA составила 55,9 млрд рублей, сократившись на 35% в сравнении с аналогичным периодом прошлого года, а рентабельность по EBITDA составила 14%. Показатель убытка, приходящегося на акционеров ПАО «Мечел», составил, в свою очередь, 37,1 млрд рублей. В компании отмечают, что на фоне введения санкций со стороны США компания кардинально пересмотрела сбытовую политику горнодобывающего дивизиона. Потоки продукции были переориентированы на потребителей внутри страны. Это ограничило гибкость в выборе направлений реализации угля, но позволило обеспечить загрузку производства. В то же время рост ключевой ставки ЦБ до рекордных уровней повлек за собой увеличение расходов на обслуживание кредитного портфеля группы и сокращение свободного денежного потока, что наложило ограничения на финансирование капитальных расходов, ремонтных и экологических программ, реализуемых нашими предприятиями. Также жесткая денежно-кредитная политика повлияла на спрос на стальную продукцию, который существенно зависит от инвестиционной активности строительной отрасли. Для снижения нагрузки на денежный поток и обеспечения финансирования текущей хозяйственной деятельности группа договорилась о переносе выплат по части основного долга с 2025-2026 гг. на 2027-2030 гг. Источник: пресс-релиз “Мечела”

РынкиДеньгиВласть | РДВ

Мечел MTLR : Собственный капитал составляет -100 млрд руб. Уменьшился почти на 40 млрд руб. за 2024 год То есть обязательства компании превышают ее активы на 100 млрд. Компания по сути принадлежит банкам. P / B = -2x.

Т-Инвестиции

Мечел: финансовые результаты оставляют желать лучшего Горнодобывающая компания Мечел опубликовала производственные и финансовые итоги за четвертый квартал и весь 2024 год. Производственные результаты оказались нейтральными, а финансовые — ожидаемо слабыми. Снижение EBITDA по итогам 2024-го обусловлено ростом себестоимости на фоне увеличения затрат на оплату труда, электроэнергию, газ и прочее. Дополнительное давление оказывали возросшие процентные расходы на фоне повышения ключевой ставки ЦБ. По мнению аналитиков Т-Инвестиций, акции Мечела не интересны для покупки с учетом высоких мультипликаторов и снижения металлопотребления на внутреннем рынке. #отчет

Coala

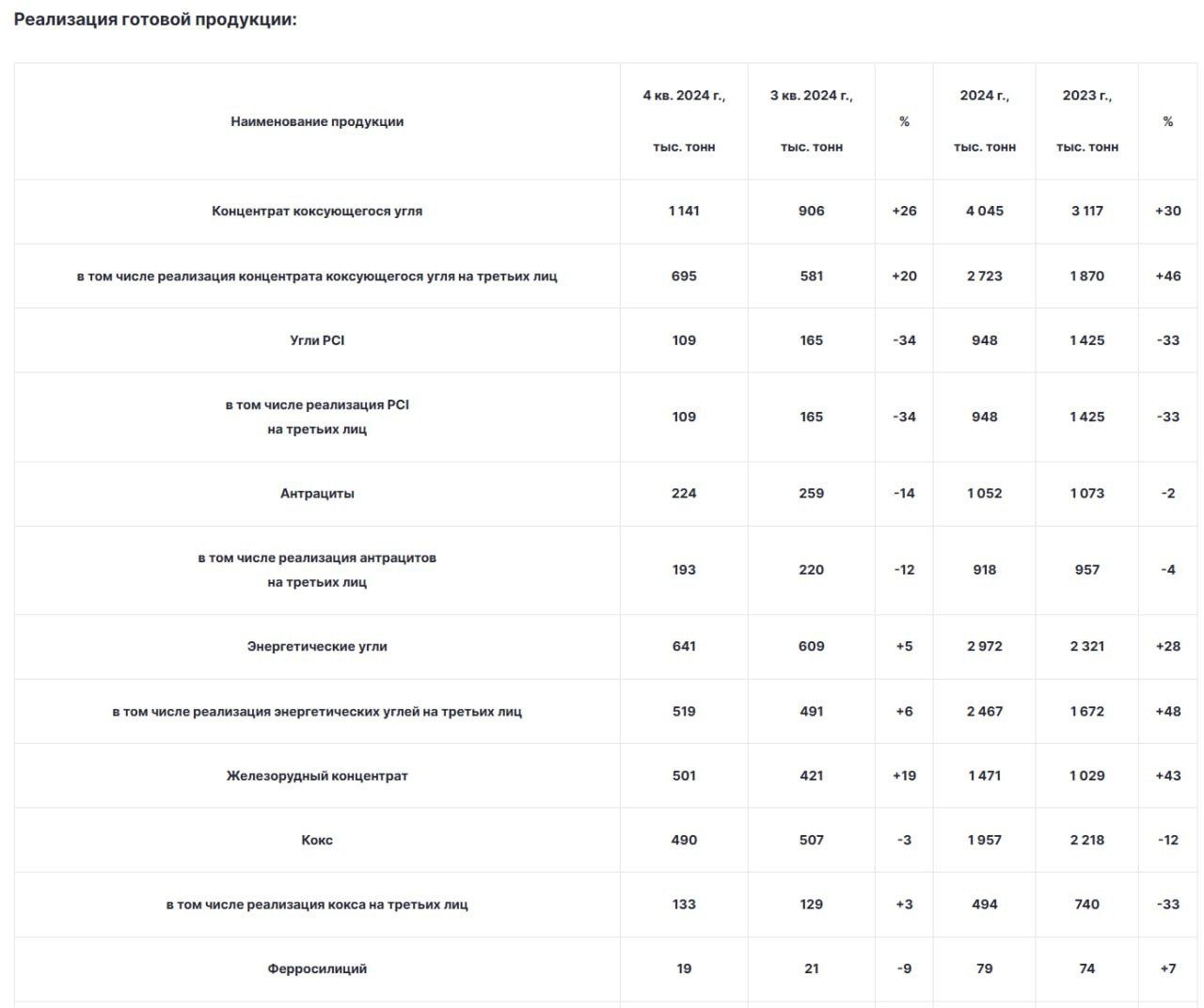

"Мечел" подвел итоги года – убыток компании составил 36,27 млрд руб. • Гендир компании Олег Коржов заявил, что главными вызовами для компании в прошлом году стали высокая ставка ЦБ и новый виток санкций. Из-за внешних ограничений компания переориентировалась на внутренний рынок. • Производство пылеугольного топлива за год сократилось из-за санкций и низкого внутреннего спроса. За год продажи PCI упали на 33%. Поставки антрацита удалось переориентировать на Россию. Продажи кокса также снизились на 12% г/г. • Добыча угля за год составила 10,85 млн тонн – +5% г/г. Рост производства ККУ на предприятиях в Якутии и Кузбассе привел к увеличению продаж на 30%. Продажи энергоугля также прибавили 28% г/г. Гораздо интереснее и печальнее финансовые показатели: • Консолидированная выручка группы по итогам года снизилась на 5% до 387,5 млрд руб. Чистый убыток составил 36,27 млрд руб. против прибыли в 24,2 млрд руб. в 2023 году. Показатель EBITDA снизился на 35% до 55,9 млрд руб. • Краткосрочные обязательства компании выросли на 85%, до 336 млрд руб. Соотношение долг/EBITDA составило 4,6х 2,9х в 2023 году . Собственный капитал компании достиг -100 млрд руб. • Финансовые расходы группы за год выросли на 44% до 45,6 млрд руб. Ранее коллеги сообщали, что аналитики негативно оценивают перспективы бумаг "Мечела". Что ожидали – то и получили. Не является индивидуальной инвестиционной рекомендацией.

Похожие новости

+10

+10

+6

+6

+1

+1

+7

+7

+3

+3

+9

+9

Ростелеком и VK Tech демонстрируют рост прибыли и выручки в I квартале 2026 года

Экономика

21 час назад +10Анализ Ведомостей: Ухудшение финансовых показателей у 75% крупных российских компаний

Экономика

20 часов назад +6Группа Базис сообщает о росте выручки на 36% в I квартале 2026 года

Экономика

1 день назад +1Сбербанк увеличил чистую прибыль на 21,3% в январе-апреле 2026 года

Экономика

1 день назад +7Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

14 часов назад +3Налоговая нагрузка на бизнес в России достигла 11,9% в 2025 году с разрывом между отраслями до 20 раз

Экономика

1 день назад +9