13 февраля, 11:23

Уровень просроченной задолженности по кредитам в России достиг 1,8% в 2024 году

Ещё по теме

Неудаща

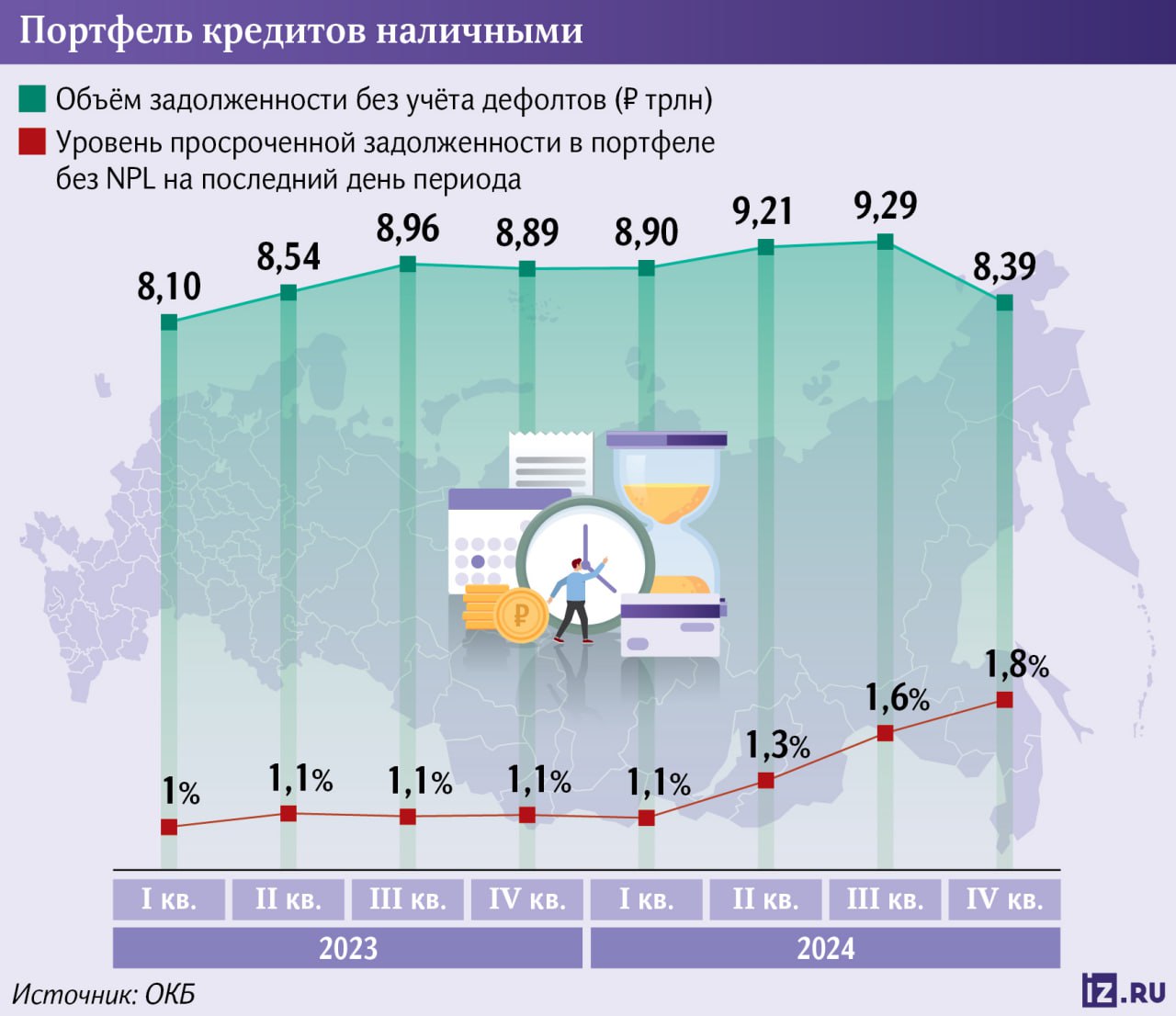

Уровень просроченной задолженности по кредитам наличными в прошлом году вырос в полтора раза и достиг 1,8%, следует из данных Объединенного кредитного бюро ОКБ . Показатель стабильно рос на протяжении всего 2024-го, тогда как до этого минимум три года находился около уровня 1,1%. При этом общий объем долга россиян по кредитам наличными с начала 2024-го рос только до III квартала — с ₽8,9 трлн до ₽9,3 трлн, следует из данных ОКБ. А в IV квартале он резко упал на 10%, до ₽8,4 трлн. Сильное сокращение этого показателя к концу года также отметили в Национальном бюро кредитных историй. Из этих данных следует, что объем просроченной задолженности по портфелю кредитов наличными в 2024-м году вырос приблизительно с ₽98 млрд до ₽150 млрд, то есть примерно на 54%, подсчитали «Известия» на основе данных бюро кредитных историй. По словам экспертов, рост просрочки в портфелях банков также объясняется общей закредитованностью населения, которая достигла исторических максимумов. По декабрьским данным, общий объем долгов граждан перед банками, включая ипотеку — ₽37 трлн.

СМАРТЛАБ НОВОСТИ

Просрочка по потребительским кредитам выросла за прошлый год в 1,5 раза - до 150 млрд руб — Известия Читать далее #SBER #VTBR

Биржевик | Финансы

Наблюдение: Заемщики перестали погашать кредиты Просроченная задолженность выросла В 2023 году сумма просрочек по потребительским кредитам увеличилась в 1,5 раза, достигнув 150 млрд рублей. Доля просроченной задолженности выросла до 1,8% против 1,1% в предыдущие три года. Общий объем кредитов наличными вырос до 9,3 трлн рублей к третьему кварталу 2024 года, но затем резко снизился до 8,4 трлн рублей. Причины роста просрочек Инна Солдатенкова Банки.ру : Россиянам сложнее выплачивать кредиты из-за высокой инфляции. Владимир Чернов Freedom Finance Global : Рост доходов замедлился, а реальные расходы увеличились. Алексей Кричевский экономист : Наибольшие сложности испытывают самые закредитованные граждане, у которых доходы растут медленнее. Проблема с рефинансированием Алексей Кричевский: Многие заемщики рассчитывали рефинансировать кредиты, взятые в 2023 году под 20–25%. Однако из-за роста ключевой ставки такой возможности не появилось, и люди ушли в просрочку. Реакция банков Инна Солдатенкова: Банки ужесточили кредитную политику, повысили требования к заемщикам, снизили объем выдачи кредитов и увеличили число отказов. Перспективы развития ситуации Инна Солдатенкова: Несмотря на рост просроченной задолженности, маловероятно, что ситуация будет развиваться по драматичному сценарию. В экономике действуют факторы, сдерживающие дальнейшее ухудшение. #кредиты #банки

Рисковик

Просрочка по потребительским кредитам выросла за прошлый год в полтора раза — до 150 млрд рублей. Уровень просроченной задолженности по кредитам наличными в прошлом году вырос в полтора раза и достиг 1,8%. Показатель стабильно рос на протяжении всего 2024-го, тогда как до этого минимум три года находился около уровня 1,1%. При этом общий объем долга россиян по кредитам наличными с начала 2024-го рос только до III квартала — с 8,9 трлн до 9,3 трлн рублей, следует из данных ОКБ. А в IV квартале он резко упал на 10%, до 8,4 трлн рублей.

Кролик с Неглинной

По итогам 2024 года просрочка по потребительским кредитам в России взлетела в полтора раза, до 150 миллиардов рублей или 1,8 процента. Об этом со ссылкой на данные Объединенного кредитного бюро ОКБ пишут «Известия».

RTVI новости и видео

Объем задолженности по потребительским кредитам в 2024 году вырос на 54% — c 98 млрд до 150 млрд рублей Об этом пишут «Известия» со ссылкой на данные Объединенного кредитного бюро ОКБ . Причины — высокая инфляция и ключевая ставка Центробанка. Гендиректор ОКБ Михаил Алексин отметил, что спрос на новые займы в конце 2024 года сильно упал из-за роста ставки до 21%. По мнению других экспертов, россиянам все сложнее выплачивать кредиты из-за цен, рост которых в среднем в феврале 2025 года составил 10% по отношению к аналогичному периоду прошлого года. В разговоре с «Известиями» экономист РЭУ им. Г.В. Плеханова Венера Шайдуллина отметила, что сейчас население крайне закредитованно. По данным на конец 2024 года, общий объем долгов граждан перед банками, включая ипотеку, — 37 трлн рублей

РБК Кавказ

Просрочка по потребительским кредитам выросла за прошлый год в полтора раза Уровень просроченной задолженности по кредитам наличными в прошлом году вырос в полтора раза и достиг 1,8%. Показатель стабильно рос на протяжении всего 2024-го, тогда как до этого минимум три года находился около уровня 1,1%. При этом общий объем долга россиян по кредитам наличными с начала 2024-го рос только до III квартала — с 8,9 трлн до 9,3 трлн рублей. А в IV квартале он резко упал на 10%, до 8,4 трлн рублей. Объем просроченной задолженности по портфелю кредитов наличными в 2024-м году вырос приблизительно с 98 млрд рублей до 150 млрд рублей, то есть примерно на 54%.

Goodwin Finance

Просрочка по кредитам выросла в 1,5 раза Объединенное кредитное бюро ОКБ сообщил о росте просроченной задолженности по кредитам наличными. И этот факт вызывает у многих серьезную обеспокоенность. Ведь увеличение просрочки в 1,5 раза, с 1,1% до 1,8%, за один год – это довольно сильный скачок, который указывает на проблемы в сегменте потребительского кредитования. И тот факт, что показатель рос в течение всего 2024 года, говорит о том, что это не случайное колебание, а уже системная проблема. И причина такого скачка тоже известны. 10% годовая инфляция — это тот показатель, который существенно снижает покупательную способность населения. Ведь товары и услуги дорожают, а реальная стоимость денег уменьшается. Если рост доходов не поспевает за инфляцией, это означает, что реальные доходы населения падают. В следствие чего, люди могут покупать меньше товаров и услуг на ту же сумму, что и раньше. В сочетании с замедлением роста доходов, увеличение трат создает дополнительное давление на бюджет. Это может быть связано с необходимостью приобретать более дорогие товары первой необходимости. Получается, что из-за высокой инфляции и замедления роста доходов у людей остается меньше свободных средств для выплаты кредитов. Даже если номинальные доходы остаются на прежнем уровне, реальные доходы уменьшаются, что затрудняет обслуживание ранее взятых долгов. А рекордный уровень задолженности россиян перед банками — 37 трлн рублей, включая ипотеку, является одной из ключевых причин роста просроченных платежей. Особенно тревожным является тот факт, что наибольшая долговая нагрузка приходится на граждан с наименьшим ростом доходов, что создает замкнутый круг и усложняет им обслуживание кредитов. Goodwin Finance Подписаться

Банкста

Просрочка по потребительским кредитам выросла за прошлый год в полтора раза — до 150 млрд рублей, сообщили в ОКБ. Уровень просроченной задолженности по кредитам наличными занимает уже 1,8%, это рекорд за последние годы. Показатель стабильно рос на протяжении всего 2024-го, тогда как до этого минимум три года находился около уровня 1,1%. Из-за инфляции людям всё тяжелее обслуживать кредиты. При этом ставки высокие и рефинансировать заем под более выгодный процент возможности нет.

Похожие новости

+7

+7

+3

+3

+6

+6

+8

+8

+4

+4

+7

+7

Эксперты предупреждают о возможном закрытии 15% микропредприятий в России из-за медленного снижения ключевой ставки

Экономика

17 часов назад +7Россияне активнее снимают самозапреты на кредиты в майские праздники 2026 года

Происшествия

1 день назад +3Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

10 часов назад +6Индекс потребительской лояльности в розничных банках России достиг рекорда в 59 пунктов

Экономика

10 часов назад +8Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

1 день назад +4Внешняя торговля России: рост экспорта и увеличение импорта в первом квартале 2026 года

Экономика

16 часов назад +7