6 февраля, 11:51

Изменения на рынке недвижимости России: новые ипотечные стандарты и рост рассрочки

ALEXANDER POLYARNIY

ГЛАВНОЕ О СЕКТОРЕ НЕДВИЖИМОСТИ РФ 2025! Итак, 2024-й для застройщиков стал годом проверки на прочность, как известно, перед завершением государственной программы льготного кредитования люди затаривались жилой площадью рекордными темпами - порой по несколько ипотек в одни руки. Однако после 1-о июля тенденция резко поменяла направление и на сегодняшний день можно озвучить следующую статистику: строительство жилья сбавило темп, девелоперы стали реже выводить на рынок новые проекты, по итогам 4-о квартала выдача ипотеки установила квартальный антирекорд. Добавляет антуражу жёсткая позиция ЦБ в отношении высоких процентных ставок. Казалось бы всё - приехали! Но попробуем посмотреть на ситуацию с экспертной точки зрения. С начала 2025 года вступил в силу новый ипотечный стандарт от ЦБ, предполагающий: запрет на аккредитивы, первоначальный взнос без кешбэка, запрет на завышение цен, ограничение размера кредита и срока договора. С одной стороны это сократит эмоциональные покупки, а значит выдача ипотеки сократиться ещё на 20-25%. А с другой, это заставит девелоперов развивать другие программы, например рассрочка, доля которой уже выросла с 5% в 2023 году до 40% к концу 2024-о. — Кроме того, наблюдаются попытки бенефициариев внедрить программы лизинга. И вдобавок Минфин увеличил лимиты банкам по "Семейной ипотеке" примерно на 38%, с ₽6.25 трлн. до ₽8.65 трлн. Но самая главная бомба замедленного действия кроется в колоссальных накоплениях на банковских депозитах граждан РФ — около ₽57 трлн., часть которых, при первом же понижении ключевой ставки, потекут рекой в сектор недвижимости. Таким образом, цены на новостройки и вторичку, как минимум останутся на том же уровне, что в свою очередь спровоцирует новый скачок спроса, а значит и цен. И как следствие самые значимые девелоперы начнут восстанавливать свои показатели, что и отразится на котировках бумаг этих компаний. В продолжении сделаю обзор самых перспективных эмитентов. ALEXANDER POLYARNIY

ФедералПресс

В 2024 году на российском рынке недвижимости произошли изменения, которые снизили доступность жилья. Отмена массовой льготной ипотеки, исключение из программы IT-ипотеки Москвы и Санкт-Петербурга и, наконец, повышение ключевой ставки Банка России до 21 % отложили планы многих россиян по покупке квадратных метров. Президент Российской Гильдии Риэлторов Артемий Шурыгин считает, что ситуация с высокими рыночными ставками по ипотеке у нас надолго, но «мяч на стороне покупателя». «Если есть потребность и возможность, например, использовать семейную ипотеку, то нужно действовать. Здесь и сейчас – лучшее время. По нашему опыту, практически всегда завтра оказывается хуже, чем было раньше. Если нашли объект недвижимости, отвечающий вашим интересам и с ценой ниже рынка, ждать лучших времен совершенно точно не нужно», - пояснил Шурыгин. О том, стоит ли ждать снижения ипотечных ставок, упадут ли цены на жилье, и будет ли государство что-то еще менять на рынке в 2025 году – читайте в интервью президента Российской Гильдии Риэлторов «ФедералПресс».

Ипотека в России. Новости и аналитика

Константин Апрелев, основатель Российской гильдии риэлторов: «Застройщикам придется слезть с иглы дешевых кредитов, перестроить свой бизнес и существенно повысить эффективность всех процессов в строительстве. И выиграют те застройщики, которые умеют управлять себестоимостью, делать всё быстро и качественно. Естественно, мы потеряем кого-то из застройщиков и дольщиков. Но у застройщиков есть инструменты. Мы видим, как меняется структура привлечения денежных средств, что всё чаще для покупки жилья предлагается рассрочка, по крайней мере на период строительства жилья. И это может привести к трансформации законодательства в части ФЗ-214. Модель, когда дольщик должен был внести 100% стоимости жилья на эскроу-счет, в том числе с помощью ипотеки, а потом сидеть и ждать, будет трансформироваться в модель "дольщик внес 10% стоимости и ждет, когда дом построится". На мой взгляд, рынок будет дрейфовать в эту сторону. Плюс рассрочка при продаже жилья, когда оно уже построено. Это тот тренд, по которому рынок будет двигаться в условиях высоких ставок по ипотеке». #мнение

Cbonds.ru

Прямо сейчас в Москве проходит XI Российский ипотечный конгресс, который собрал более 100 участников В ходе пленарной дискуссии эксперты подвели итоги 2024 года для рынка ипотеки, поделились своими прогнозами на текущий год и даже отметили роль искусственного интеллекта в сервисах кредитования недвижимости. А открыл конгресс Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию Эксперт РА, с выступлением на тему «Кредитные ставки - когда ждать снижения. Анализ текущего состояния и прогноз на 2025 год» Рустам Азизов, директор по ипотечным продажам и внедрению финансовых инструментов, А101, поделился своим мнением о ситуации рынка ипотечного кредитования и о том, как себя в текущей ситуации чувствуют застройщики: Ситуация сейчас такая, что увеличивается доля продаж по рассрочке в связи с тем, что доступных ипотечных программ стало не так много после отмены льготной ипотеки, а именно самой доступной ипотечной программы — это «Семейная ипотека». Рыночные условия сейчас никому практически не интересны, так как ставка по ипотеке от 27 до 30%. Если клиенты пользуются рыночными условиями, как правило, им необходима совсем небольшая сумма кредита. Если говорить о средней сумме кредита в московском регионе, она составляет порядка 10 миллионов. То есть совсем небольшой процент клиентов пользуются рыночными условиями. На следующей неделе в рамках Cbonds Weekly News выйдет сюжет о конференции с докладами спикеров ифотографиями. Не пропустите!

Ипотека в России. Новости и аналитика

Борис Копейкин, главный экономист Института экономики роста им. П.А. Столыпина: «Последствия сверхжесткой денежно-кредитной политики проявляются в реальной экономике с определенным временным лагом. И сложившаяся ситуация еще скажется на объемах строительства в 2026-2028 годах. Ведь пока в основном достраиваются проекты, начатые в совершенно других условиях. А вот новых запускается все меньше. Если в ближайшее время ставка не будет существенно снижена, то выдач новых кредитов ипотечных – прим. на 4 трлн за 2025 год, конечно, не будет. Тем более, что одновременно ужесточено регулирование в сегменте. Так, недавно представитель одного из крупных банков говорил об ожиданиях объемов выдач в 3,3 трлн рублей по итогам года. А учитывая, что, по данным Дом РФ, на конец года было продано только 50% жилья со сроками ввода в 2025 и 25% вводимого в 2026 г., не все застройщики переживут ближайшие два года. Если, конечно, не вмешается государство. Ведь у компаний тоже есть обязательства перед банками. И хотя покупатели защищены механизмом эскроу-счетов, вряд ли они будут рады получить деньги вместо обещанных квартир. Потому что новых проектов будет мало, издержки выживших строителей на фоне инфляции и роста зарплат вырастут. И завуалированное "скидками", "акциями" и рассрочками снижение цен этого года сменится их ростом по мере улучшения динамики кредитования, которое неизбежно последует за смягчением денежно-кредитной политики». #мнение

Ипотека в России. Новости и аналитика

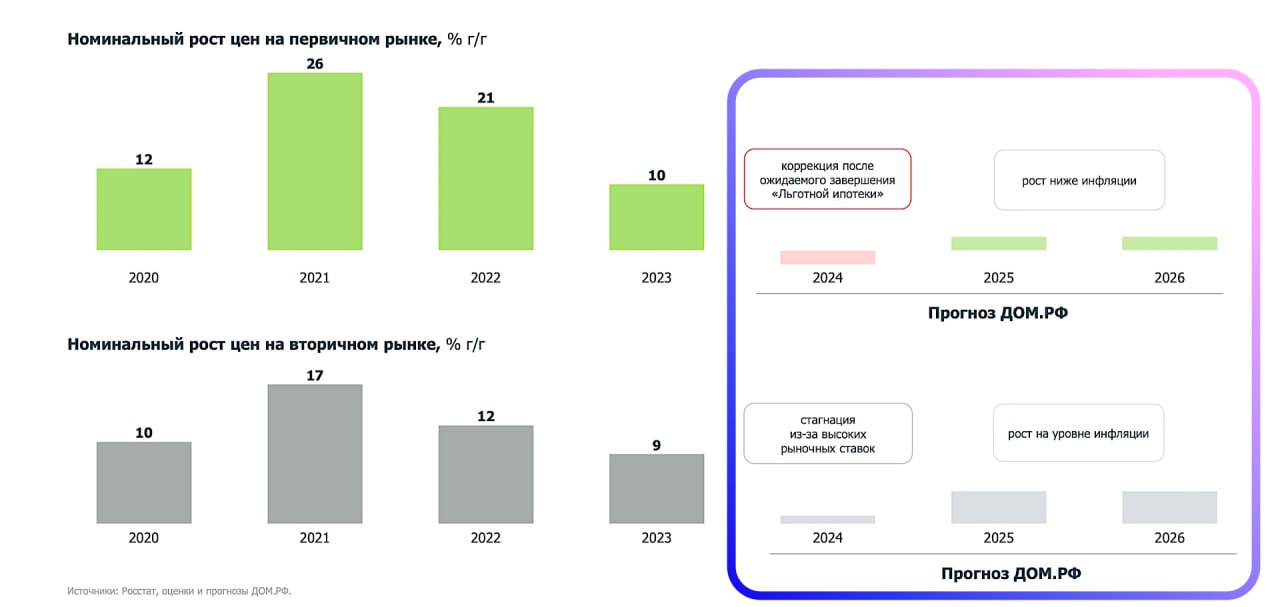

Артемий Шурыгин, президент Российской Гильдии Риэлторов РГР : После существенных изменений условий по ипотеке в 2024 году – отмены массовой льготной ипотеки – спрос на недвижимость переживает падение, в зависимости от сегмента рынка, падение спроса составило от 30 % до 70 %. Вместе с тем мы не наблюдаем резких изменений стоимости квадратного метра, на региональных рынках отмечаем разнонаправленные движения цены: где-то есть незначительное снижение, где-то продолжается рост, но сниженными темпами, не превышающими темпы инфляции. Падения цен не случилось, корректировки имеют место быть, но их величины отмечают только аналитики и эксперты рынка, потребители их практически не замечают. Сейчас рынок адаптируется к новым условиям и есть понимание, что ситуация с высокими рыночными ставками у нас надолго. Снижение цен на недвижимость, опережающее инфляцию, мы не прогнозируем. <...> Сейчас время торга, мяч на стороне покупателя, поэтому, если есть куда опускаться, то можно и нужно грамотно это делать. Но ожидать существенных скидок явно не нужно, скорее, это относится к отдельным точечным лотам и локациям. Ожидаем, вероятно, не раньше апреля увидеть условия, список городов, на которые распространяется семейная ипотека на вторичку. В зависимости от условий программы можно рассчитывать на эффект ее влияния на рынок недвижимости. Услуга trade-in при приобретении квартиры не получила широкого распространения на российском рынке. Это связано, в том числе, со сложностью уложится в сроки по всем процессам – продажи старой квартиры на приемлемых условиях и покупки новостройки в отведенные сроки бронирования. По нашим данным, таких сделок проходит не более 5 % от всех сделок на первичном рынке. Впрочем, на сегодня в отсутствии доступности ипотечных программ есть предпосылки для роста востребованности услуги trade-in, при условии, что застройщики смогут найти оптимальную модель этого процесса. Среди первоочередных задач считаем важным навести порядок с доступностью семейной ипотеки, на сегодня банки вводят заградительные условия, взимают дополнительные комиссии. Это делает невозможным достижение тех целей, которые были поставлены при запуске этой государственной программы. #мнение #ргр

КП Челябинск

Я, честно говоря, совершенно не разделяю оптимизма министра строительства. Сокращение ипотечного кредитования в области уже в самой обозримой перспективе обещает обернуться целым комплексом проблем. Очевидно, что сворачивание ипотеки как таковой ощутимо ударит и по экономике многие застройщики сегодня переживают тяжелые времена и готовятся к дальнейшему ухудшению ситуации , и по социальной сфере доступность жилья для граждан критически снизилась . Отсюда – и очередной удар по демографии, которую губернатору поручено всячески поднимать. Когда у молодых людей нет собственного жилья, думать о продолжении рода как-то не с руки. Согласно отдельным прогнозам, в 2025 году выдача ипотеки в России может снизиться на треть Это еще оптимистичный прогноз. Против дальнейшего развития ипотечного кредитования работает целая совокупность факторов: это и сокращение льготных программ, и галопирующая инфляция, и общая неопределенность, связанная с геополитическими событиями. Очевидно, что сегодня нужны альтернативы традиционной ипотеке: чтобы не дать утонуть застройщикам, и поддержать социальную стабильность в регионе.

Новости здесь и сейчас|Иркутск

Застройщики Приангарья об отмене льготной ипотеки и платёжеспособности населения Рынок новостроек Иркутской области в 2024 году столкнулся с серьезными вызовами. После отмены массовой льготной ипотеки по рынку недвижимости ударили высокая ключевая ставка и снижение платежеспособности населения, что в дальнейшем привело к значительному падению спроса рядовых граждан на жилье. Подробнее о том, как рынок новостроек Иркутской области ведёт себя в условиях текущей ставки, что предпринимают застройщики на фоне спада спроса и какой прогноз дают аналитики на 2025 год — в материале ИА IrkutskMedia.

Ипотека в России. Новости и аналитика

Виталий Злочевский, президент Гильдии риэлторов Приамурья: «Сейчас брать кредит на условиях рыночной ставки может только безумец либо тот, у кого очень высокие официальные доходы. Из обычных людей ипотеку берут те, у кого есть большой первоначальный взнос и нужно доплатить разницу между имеющейся суммой и стоимостью нового жилья. По центральным регионам идет серьезное падение спроса на первичку из-за того, что так называемая президентская ипотека отменена с июля прошлого года. Пока действует семейная ипотека, но периодами, потому что лимиты периодически заканчиваются. По той же причине в очередной раз "встала" и сельская ипотека. Поэтому застройщики ищут различные способы, чтобы продать недвижимость и иметь возможность вкладываться в дальнейшее строительство. На территории ДФО действует "дальневосточная ипотека", поэтому строительство нового жилья у нас идет. Но что касается цен на первичном рынке, мнения большинства экспертов сводятся к тому, что падать они не будут. Себестоимость работ растет, стройматериалы дорожают. Амурская область и некоторые другие регионы ДФО последние годы ставят рекорды по объемам жилищного строительства. Но не исключено, что если ничего не поменяется в плане льготных ипотечных программ, в ближайшие годы будет падение, и существенное. Видя снижение спроса, застройщики не станут закладывать новые объекты. А сейчас достраивается то, что было начато в прошлом и позапрошлом годах, потому что средний срок строительства – два года. В 2026-м, если все пойдет по сценарию ЦБ, инфляция должна снизиться до 4%, а ключевая ставка – где-то до 10%. Оправдается ли такой прогноз, никто не знает. Но этот год будет тяжелым с точки зрения деятельности предприятий, застройщиков, покупки недвижимости». #мнение

Темы Тюмени

Из-за семейной ипотеки жилье стало недоступным Грустно, но правда: льготная ипотека, призванная помочь купить жилье, привела к тому, что покупка квартиры стала недоступной роскошью для большинства россиян. Все из-за взрывного роста цен на недвижимость, который начался сразу, как заработали ипотечные программы с господдержкой. А раз семейную ипотеку продлили до 2030 года, цена за м2 будет продолжать расти. Кого на самом деле поддерживает льготная ипотека, кто должен обеспечить нуждающиеся семьи жильем, почему растут цены и при чем тут «вторичка» — читайте в материале URA.RU.

Похожие новости

+6

+6

+1

+1

+9

+9

+5

+5

+9

+9

+3

+3

ВТБ сообщает об оживлении ипотеки на вторичном рынке жилья в России

Экономика

5 часов назад +6Кризис в строительстве: девелоперы задерживают сдачу жилья и требуют возврата займов

Общество

22 часа назад +1Кризис в строительной отрасли России: долговая нагрузка достигает критического уровня

Экономика

1 день назад +9Кризис на рынке новостроек: более половины квартир могут остаться без покупателей на два года

Общество

6 часов назад +5Рынок аренды жилья в России: рост предложения студий и снижение ставок

Экономика

1 день назад +9Улучшение качества ипотечных кредитов в 2025 году: меньше просрочек и новые заемщики

Экономика

23 минуты назад +3