16 января, 01:14

Вступление нового ипотечного стандарта в 2025 году: изменения и противоречия на рынке

Ещё по теме

Недвижимость | Что Где Почём

Ипотечный стандарт в карточках Что изменилось в выдаче ипотеки с 1 января 2025 года — собрали все основное в компактном формате. Ипотечный стандарт призван убрать с рынка высокорисковые схемы и повысить информированность заемщика об условиях ипотеки. Официальный документ ЦБ тут.

ИпотекаPRO I Этажи

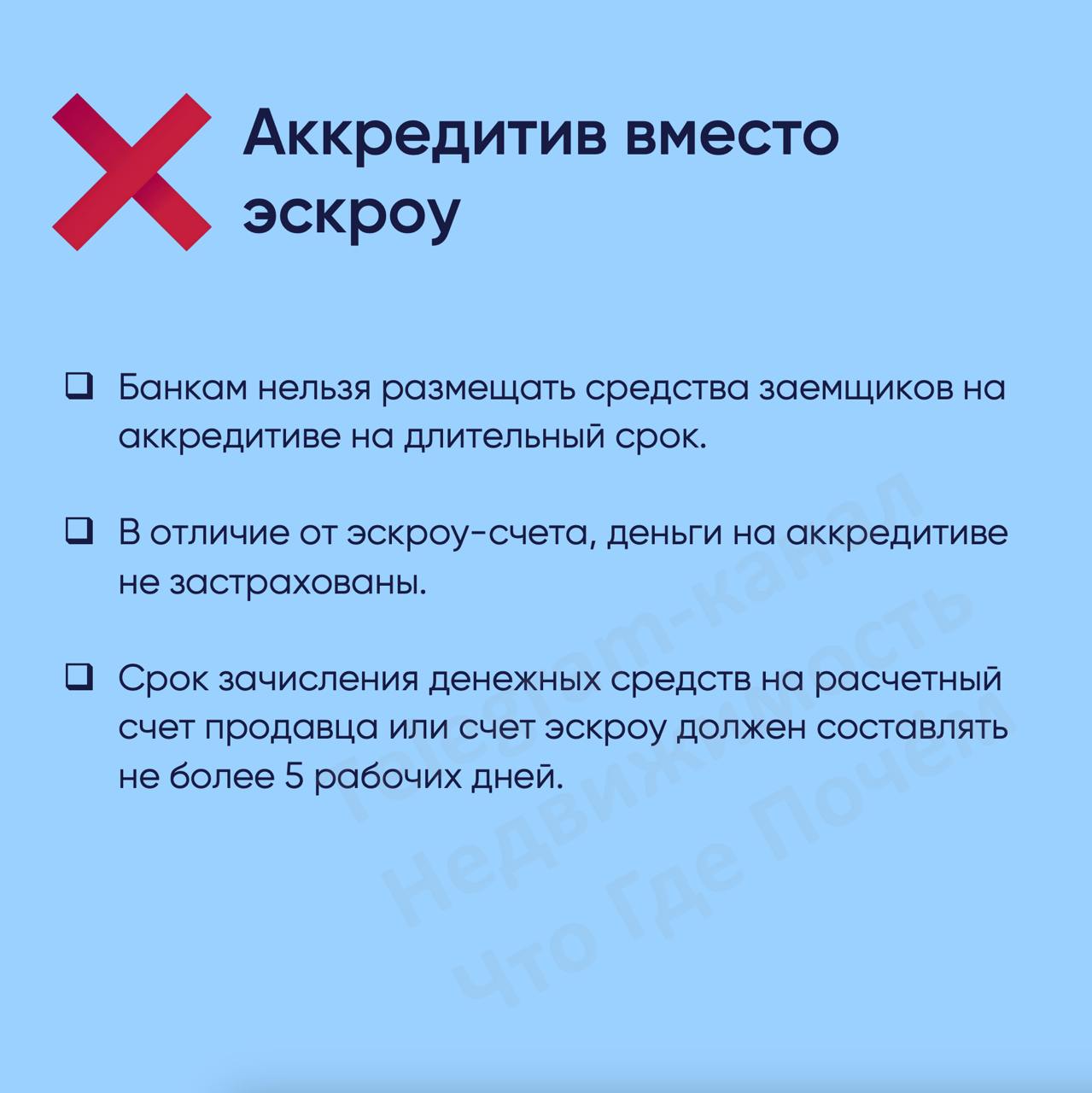

С 1 января изменились правила выдачи ипотечных кредитов С 1 января 2025 года вступил в силу «Стандарт защиты прав и законных интересов ипотечных заемщиков». Стандарт нужен для того, чтобы сократить распространение высокорисковых схем ипотечного кредитования и обеспечить заемщиков более полным и прозрачным информированием со стороны банков. Важно: правила распространяются на новые кредиты, выданные с 1 января 2025 года; стандарт не регулирует отношения между банком и заемщиком при выдаче кредита на ИЖС. Об основных изменениях рассказали подробнее в карточках. #ипотекаpro_полезное

Доступная ипотека с Молоковой

Ипотека 2025: Стандарт есть, а что на практике? С 1 января 2025 года вступил в силу стандарт защиты ипотечных заёмщиков, но, как показывает практика, ситуация на рынке всё ещё неоднозначна и полна противоречий. • ВТБ продлил программу с первоначальным взносом 0%, но она доступна только для клиентов одной компании ОСК . • ФСК продолжает выдавать ипотеку по программе "Первый взнос за наш счет", открыто заявляя, что "клиентам не придётся копить на первоначальный взнос". Это противоречит идее стандарта, который должен регулировать ответственность заемщиков по ПВ. • Субсидированные ипотечные программы по-прежнему действуют у многих застройщиков. Это создает ситуацию, когда рынок не является однородным, и условия для разных заемщиков могут сильно отличаться. • Сотрудники ключевых госбанков при заключении ипотечных сделок в начале 2025 года неоднократно заявили, что не в курсе о каком-либо "стандарте". • В то же время, некоторые банки, например, МКБ и Татсоцбанк, повысили уровень первоначального взноса до 20% по всем программам. • Схемы с использованием аккредитива ушли с рынка. Например, Совкомбанк отменил "правильную ипотеку", а Санкт-Петербург отменил ипотеку с пониженной процентной ставкой 3%, которые также предполагали использование аккредитива. • Появляются новости о том, что опция "КупиСкидку" теперь неприменима например, в Татсоцбанке . Ипотечный рынок в 2025 году, несмотря на вступление в силу нового стандарта, остается очень неоднозначным. Существует множество нюансов и противоречий, которые могут ввести в заблуждение потенциальных заемщиков. Важно быть внимательным, изучать все условия и не полагаться на общую информацию. Если у вас есть вопросы, вы не можете самостоятельно найти решение, напишите мне

Нижневартовский район официально

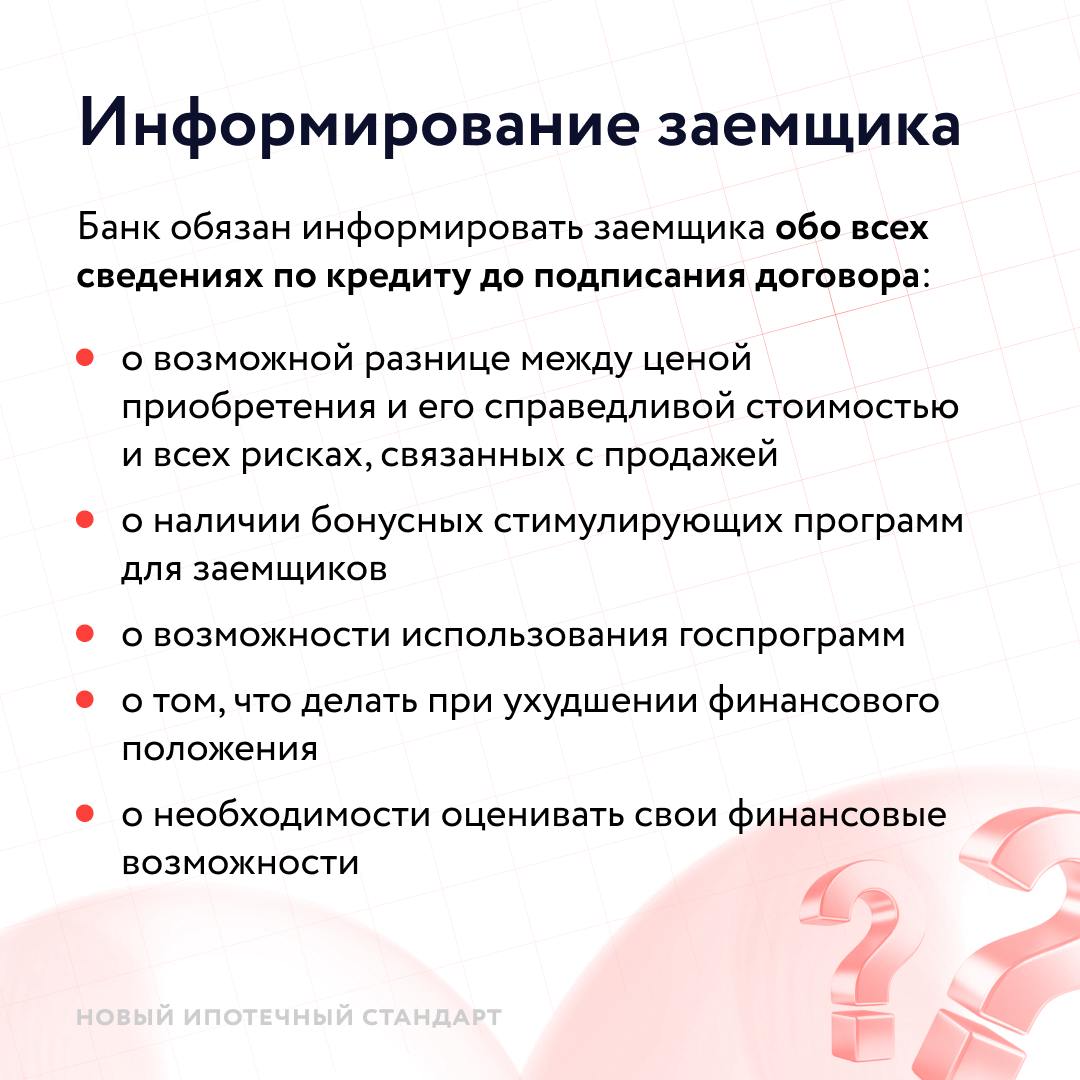

Вступил в силу новый ипотечный стандарт С 1 января 2025 года начал действовать новый Стандарт защиты прав и законных интересов ипотечных заемщиков, утвержденный Центральным банком Российской Федерации. Этот документ стал обязательным для всех кредитных организаций и направлен на борьбу с недобросовестными практиками в сфере ипотечного кредитования. Основные положения нового стандарта: 1. Раскрытие информации: Банк обязан предоставить заемщикам полную информацию об условиях ипотечного кредита до подписания договора. Это касается как процентных ставок, так и дополнительных расходов, связанных с обслуживанием кредита. 2. Ограничение использования аккредитива: Теперь кредитные организации не смогут оставлять деньги ипотечных заемщиков на аккредитиве на длительный период времени. Средства должны сразу поступать на счета эскроу, что обеспечивает защиту через систему страхования вкладов. 3. Первоначальный взнос: В состав первоначального взноса больше нельзя включать сумму, которую покупатель получит обратно в виде кешбэка после покупки жилья. Таким образом, покупатели будут вынуждены оплачивать первый взнос исключительно собственными средствами, что снижает вероятность финансовых рисков. 4. Запрещено завышение цен на жилье: Банки больше не могут получать комиссионные от застройщиков за снижение процентной ставки по ипотеке, если это приводит к искусственному повышению стоимости жилья. 5. Условия договоров: Новый стандарт определяет четкие правила формирования условий ипотечных кредитов. Например, рекомендуется устанавливать максимальный срок кредита не более 30 лет, а сумма займа должна составлять не более 80% рыночной стоимости приобретаемого имущества. 6. Прозрачность и честность: Банк обязан подробно разъяснить все условия кредитного договора, включая возможные комиссии и риски. Кроме того, кредитная организация должна предоставлять заемщику ответы на любые вопросы относительно ипотечного кредита и сопутствующих услуг. Новый стандарт начнет применяться ко всем договорам, подписанным после 1 января 2025 года. С этого момента банки также будут обязаны раскрывать клиентам разницу в полной стоимости кредита при использовании различных программ, чтобы заемщики могли сделать осознанный выбор. Этот шаг направлен на повышение прозрачности рынка ипотечного кредитования и защиту интересов граждан. #новости

ИпотекаPRO I Этажи

Календарь изменений в законодательстве на 2025 год Краткий обзор новых законопроектов от ЦБ РФ, которые повлияют на жизнь россиян. 1 января — вступили в силу: — новый единый стандарт ипотечного кредитования. Подробнее. — закон о запрете покупки непригодного жилья на средства маткапитала. 1 февраля — произойдет индексация материнского капитала. Подробнее. 1 марта — закон о самозапрете на выдачу кредитов. Клиенты смогут устанавливать запрет на заключение договоров потребительского займа с банками и микрофинансовыми организациями. 1 апреля — ЦБ РФ сможет вводить макропруденциальные лимиты по ипотечным и автомобильным кредитам. Это ограничит выдачу займов с повышенным уровнем риска и предотвратит рост закредитованности граждан. 1 июля — вступит в силу запрет на продажу скидки к ставке. До этого момента банки будут обязаны предъявлять сравнительные расчеты со снижением ставки и без. Сохраняйте календарь в избранное и делитесь информацией с коллегами. #ипотекаpro_новости

Ольга Конзелевская @ipotekapro

Новые правила ипотеки с 1 января 2025 года С 2025 года начали действовать обновленные требования к ипотечному кредитованию. Центробанк утвердил «Стандарт защиты прав и интересов ипотечных заемщиков», чтобы сделать процесс прозрачнее и безопаснее. Что изменилось для заемщиков? 1 Эскроу-счета вместо аккредитивов Деньги дольщиков теперь размещаются только на эскроу-счетах. Это надежнее: ваши средства застрахованы, даже если у банка возникнут проблемы. 2 Первоначальный взнос – только из ваших средств Взнос можно оплатить только собственными накоплениями или целевыми выплатами госпрограммы, помощь работодателя . Бонусы от застройщиков и кэшбэки канут в лету. Но пока еще остались предложения для покупки без ПВ - торопитесь 3 Запрет на комиссию за снижение ставки Банки больше не могут брать оплату за снижение ставки, если это увеличивает стоимость объекта. 4 Ограничения по сумме и сроку кредита Максимальный срок ипотеки – 30 лет. Кредит не может превышать 80% стоимости жилья. 5 Обязательная информация от банков Теперь банки обязаны сообщать о всех рисках: Разница между реальной стоимостью жилья и его ценой. Риски продать жильё дешевле, чем купили. Как действовать, если ваши доходы снизятся Кого касаются изменения? Все ипотечные договоры, подписанные с 01.01.2025. Исключение – кредиты на ИЖС индивидуальное жилищное строительство . Простыми словами: Эти изменения защищают права заемщиков, но вводят больше ограничений. Теперь важно заранее планировать бюджет и быть внимательнее к выбору банка и объекта. Если вы запутались в новых правилах или не уверены, как их учитывать, мы всегда готовы помочь! Мы знаем, как адаптироваться к изменениям и найти лучшие условия для вас. Консультация

Похожие новости

+3

+3

+7

+7

+7

+7

+6

+6

+7

+7

+10

+10

ВТБ снижает ставки по ипотеке и улучшает условия кредитования

Экономика

21 час назад +3Банк России отложил наказания для МФК за отсутствие биометрии до 2027 года

Экономика

23 часа назад +7Эксперты предупреждают о возможном закрытии 15% микропредприятий в России из-за медленного снижения ключевой ставки

Экономика

1 день назад +7ВЭБ завершил рекордный выпуск облигаций на 150 млрд рублей и подготовку к первому выпуску сукук

Экономика

14 часов назад +6Цифровизация малых закупок: новые требования и поддержка отечественных производителей

Общество

1 день назад +7Льготная ипотека в новых регионах продлится до завершения СВО, сообщает вице-премьер Хуснуллин

Политика

1 день назад +10