16 декабря, 16:12

Изменения в Налоговом кодексе России: новые ставки НДФЛ и налоговые вычеты с 2025 года

Новости Маркетплейса Детский мир

Новые налоговые правила по НДС для УСН С 1 января 2025 года в России начнут работать новые налоговые правила по НДС для УСН Заранее сообщите о выбранной налоговой ставке по НДС, которую Ваше Общество ИП будут применять с 01 января 2025 года, если вы используете упрощенную систему налогообложения. Данная информация будет учтена в информационных справочниках ООО ДМ. Для изменения системы налогообложения подайте обращение через Личный кабинет. Также напоминаем про указание НДС в карточке товара. Если компания на УСН, то она всё равно в карточке товара прописывает НДС по налоговому законодательству. Инструкция по заведению товаров на маркетплейсе Детского Мира - Команда маркетплейс

НИКА

Новшества по уплате налогов и при получении налоговых вычетов Об изменениях Налогового кодекса рассказал Андрей Ламакин, руководитель Управления ФНС России по Калужской области на заседании общественного совета ведомства. НДФЛ С 1 января 2025 года изменится прогрессивная шкала налога на доходы физических лиц: повышенные ставки будут применять с дохода свыше 2 млн 400 тысяч рублей в год. К тем калужанам, кто получает только зарплату, а также к предпринимателям, работающим на общей системе налогообложения, будет применяться пять ставок: 13%, 15%, 18%, 20% и 22% - в зависимости от размера зарплаты и доходов. Если вы продадите квартиру или дом, проведете операции с ценными бумагами, получите дивиденды, страховые выплаты, проценты по вкладам в банке, вы обязаны будете заплатить налог: по ставке 13% при доходах до 5 млн руб. в год, и 15% при доходах свыше 5 млн руб. в год. Налоговые вычеты С 1 января налоговый вычет на второго ребенка составит 2 800 руб., на третьего и последующего – 6 000 руб. Предельный размер дохода для вычетов на детей 450 000 рублей. Появится вычет в размере 18 000 рублей за год для сдавших нормы ГТО и прошедших диспансеризацию. Возврат НДФЛ Если в вашей семье воспитывается два ребенка и более, а среднедушевой доход ниже полутора региональных прожиточных минимумов, вы сможете вернуть часть налога на доходы физических лиц. После обращения в Социальный фонд России, вам пересчитают налог за прошлый год по ставке 6%, а разницу вернут. Упрощенная система налогообложения Важное нововведение 2025 года для предпринимателей, которые пользуются этим видом налогообложения, – обязанность уплаты налога на добавленную стоимость. Освобождение от НДС предусмотрено, если сумма доходов за предыдущий год не превысила 60 млн рублей. «Плательщиками НДС в 2025 году станут примерно 12 000 калужских предпринимателей, работающих на упрощенном режиме налогообложения. Мы приглашаем их для консультаций в налоговые инспекции и на специальные семинары для разъяснения нововведений» — пояснил Андрей Ламакин Туристический налог В 2025-м году он вводится в России. Его будут зачислять в бюджеты муниципальных образований. На территории Калужской области в наступающем году он применяться не будет. Прислать новость Заказать рекламу

КонсультантПлюс

Вычеты на детей с 2025 года: финансисты пояснили, к каким доходам их можно применить Если для работников районов Крайнего Севера и приравненных к ним местностей вы не предоставили вычет для базы, по которой действует прогрессивная шкала НДФЛ, включающая 5 ставок, то его можно применить к другим доходам. Речь идет о районных коэффициентах и процентных надбавках. Напомним, с 2025 года такие доходы облагают по ставке 13% для дохода не более 5 млн руб. и 15% для дохода свыше 5 млн руб. . Документ: Письмо Минфина России от 05.11.2024 № 03-04-05/108771 Читать новость на сайте КонсультантПлюс Получить бесплатный пробный доступ к КонсультантПлюс

Труба под Неглинной

Эксперты подсчитали, с какой зарплаты придется платить повышенные налоги В 2025 году прогрессивная шкала налогообложения станет пятиступенчатой. Портал Банки. ру рассчитал, с какой зарплаты нужно будет платить повышенные налоги: 15%, 18%, 20% и 22%. При этом эксперты напоминают, что повышенная ставка будет применяться не ко всему доходу, а только к сумме превышения над пороговыми уровнями. Если среднемесячная зарплата до вычета налога не превышает 200 000 рублей в месяц 2,4 млн рублей в год , налог на доходы физических лиц НДФЛ останется на уровне 13%. Если ежемесячный доход составляет от 200 000 до 416 700 рублей от 2,4 млн до 5 млн рублей в год , налог составит 15%. НДФЛ в размере 18% придется заплатить тем, чья зарплата составляет от 416 700 до 1,67 млн рублей в месяц от 5 млн до 20 млн рублей в год . С зарплатой от 1,67 млн до 4,17 млн рублей в месяц от 20 млн до 50 млн рублей в год ставка налога поднимется до 20%. Самая высокая ставка — 22% — предусмотрена для дохода выше 4,17 млн рублей в месяц более 50 млн рублей в год . Будем держать руку на пульсе, не переключайте канал!

БОГАТЫЙ ПАПА |БИЗНЕС МОТИВАЦИЯ

ERID: 2VtzqxJ7GZ7 Новая налоговая реформа: ключевые изменения для предпринимателей в 2024 - 2025 годах С 1 января 2025 года вступают в силу важные изменения в налоговом законодательстве. И есть решения, которые надо принять уже в 2024, чтобы избежать проблем в следующем году. 1. Увеличение лимитов для УСН Лимит доходов для перехода на упрощённую систему налогообложения УСН увеличен до 337,5 млн ₽. Это более чем удвоение по сравнению с 149,5 млн ₽ в 2024 году. Если ваши доходы превышают этот лимит, вы теряете право на «упрощёнку». 2. Отмена повышенных ставок для УСН В 2025 году отменяются действующие повышенные ставки для «упрощёнки» 8% и 20% . Будут применяться базовые ставки вне зависимости от дохода в пределах 450 млн ₽. 3. Новая прогрессивная шкала НДФЛ С 2025 года вводится пять стандартных налоговых ставок по НДФЛ вместо двух. Повышенные ставки будут применяться только к сумме превышения. 4. Новый туристический налог Вводятся верхний и нижний пороги выплат: нижний — 100 ₽, верхний — 1% от стоимости номера. Ставка будет расти каждый год: до 5% к 2029 году. Каждый регион определит размер налога самостоятельно. 5. Изменения по НДС С 1 января 2025 года предприниматели на УСН становятся плательщиками НДС. Однако здесь много нюансов. Кому выгодно платить общую ставку НДС, а не льготную? Кто имеет право не платить НДС или воспользоваться ставкой 0%? Как избежать налоговых рисков в течение трех лет? Все эти вопросы мы подробно рассмотрим на нашем канале. Важно понимать: ваше сегодняшнее решение о том, как вы будете платить налоги, определит вашу налоговую нагрузку на следующие три года! Это впервые в нашем законодательстве! Не допускайте ошибок!

КЕРЧЬ НОВОСТИ

Какие изменения начнут действовать с 1 января 2025 года по НДС для плательщиков, применяющих УСН 1 января 2025 года вступают в силу поправки, внесенные Федеральным законом № 176-ФЗ. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения признаются плательщиками налога на добавленную стоимость. Однако, если доходы не превышают 60 млн рублей в год, автоматически будет действовать освобождение от обязанностей плательщика по НДС. Это правило действует и для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. При этом налогоплательщикам необходимо будет выставлять счета-фактуры с пометкой "Без налога НДС ", вести книгу продаж, но декларации по НДС представлять не нужно. При доходах свыше 60 млн рублей необходимо начислять НДС с реализации и выставлять счета-фактуры с налогом, для уплаты которого будет доступно два варианта: платить налог по обычной ставке 20% или 10% и применять вычеты; платить налог по пониженной ставке 5% или 7% , но без применения вычетов входного НДС. При выборе пониженной ставки применять ее необходимо не меньше 12 последовательно идущих кварталов подряд. Прекратить применение пониженной ставки раньше возможно только в случае утраты права на ее применение. Заявление о выборе ставки не подается, избранный способ уплаты налоговый орган увидит из декларации. Размер пониженной ставки зависит от суммы доходов: 5% – если сумма доходов не превышает 250 млн рублей в год с индексацией ; 7% – если сумма доходов не превышает 450 млн рублей в год с индексацией , то есть пока сохраняется право на УСН. Есть операции, в отношении которых, несмотря на переход на пониженные ставки 5% и 7%, налог нужно рассчитать по иным ставкам: ввоз товаров в Российскую Федерацию – облагаются по общеустановленным ставкам; экспортные операции – облагаются по ставке 0%. Одновременно вышеуказанным федеральным законом внесены изменения, касающиеся лимита доходов и остаточной стоимости основных средств, для применения УСН. С 1 января 2025 года они увеличены с 200 млн рублей до 450 млн рублей и с 150 млн рублей до 200 млн рублей соответственно, - сообщает федеральная налоговая служба.

Мы́тарь

Что важно знать о повышении НДФЛ С 1 января 2025 года начнет действовать прогрессивная шкала налогообложения НДФЛ в отношении доходов, в том числе от трудовой деятельности. Выплаты в пользу работников по трудовым и гражданско-правовым договорам будут облагаться по ставкам: 1 доходы до 2,4 млн. руб. – 13%; 2 доходы от 2,4 млн. руб. до 5 млн. руб. – 15%; 3 доходы от 5 млн. руб. до 20 млн. руб. – 18%; 4 доходы от 20 млн. руб. до 50 млн. руб. – 20%; 5 доходы, превышающие 50 млн. руб. – 22%. Новая шкала затронет доходы как налоговых резидентов, так и тех работников, у которых отсутствует статус налогового резидента, в том числе и иностранных работников. Есть особенности в отношении доходов в виде дивидендов, доходов от продажи имущества, акций и долей участия в уставном капитале российских организаций, доходов по операциям с ценными бумагами и цифровыми финансовыми активами. Для таких доходов установлены отдельные ставки НДФЛ: доходы до 2,4 млн. руб. – 13%; доходы свыше 2,4 млн. руб. – 15%. Указанные налоговые ставки НДФЛ будут применяться и к доходам физических лиц, полученным в виде страховых выплат по договорам страхования, выплат по пенсионному обеспечению, по операциям РЕПО, объектом которых являются ценные бумаги, доходам в виде процентов по вкладам и остаткам на счетах в российских банках.

🇷🇺 ОПОРА БИЗНЕСА

Что важно знать о повышении НДФЛ С 1 января 2025 года начнет действовать прогрессивная шкала налогообложения НДФЛ в отношении доходов, в том числе от трудовой деятельности. Выплаты в пользу работников по трудовым и гражданско-правовым договорам будут облагаться по ставкам: 1 доходы до 2,4 млн. руб. – 13%; 2 доходы от 2,4 млн. руб. до 5 млн. руб. – 15%; 3 доходы от 5 млн. руб. до 20 млн. руб. – 18%; 4 доходы от 20 млн. руб. до 50 млн. руб. – 20%; 5 доходы, превышающие 50 млн. руб. – 22%. Новая шкала затронет доходы как налоговых резидентов, так и тех работников, у которых отсутствует статус налогового резидента, в том числе и иностранных работников. Есть особенности в отношении доходов в виде дивидендов, доходов от продажи имущества, акций и долей участия в уставном капитале российских организаций, доходов по операциям с ценными бумагами и цифровыми финансовыми активами. Для таких доходов установлены отдельные ставки НДФЛ: доходы до 2,4 млн. руб. – 13%; доходы свыше 2,4 млн. руб. – 15%. Указанные налоговые ставки НДФЛ будут применяться и к доходам физических лиц, полученным в виде страховых выплат по договорам страхования, выплат по пенсионному обеспечению, по операциям РЕПО, объектом которых являются ценные бумаги, доходам в виде процентов по вкладам и остаткам на счетах в российских банках. #комитетпоналогам #ОпораРоссииТамбов

Манька Аблигация ))

Маня собрала для себя основные данные по НДФЛ 2025. Да, я знаю, что те, кто поумнее, сделал это давно. Ну Маня вот только сейчас. Зарплата включая премии, отускные и тд • 13% – до 2.4 млн или до 200 тыс в мес • 15% - от 2,4 до 5 млн от 200 до 416,7 тыс в мес . • 18% - от 5 до 20 млн от 416,7 до 1,670 тыс в мес . • 20% - от 20 до 50 млн от 1,670 до 4,170 тыс в мес . • 22% —выше 50 млн выше 4,170 тыс в мес повышенная ставка будет применяться не ко всему доходу, а только к сумме превышения над пороговыми уровнями Доходы, которые считаются отдельно от заработной платы • 13% - до 2,4 млн • 15% - свыше 2,4 млн • Процентные доходы от депозитов и остатков на счетах в российских банках. • Дивиденды по акциям и купоны по облигациям. • Положительная разница от торговых операций с ценными бумагами и производными финансовыми инструментами, включая те, что на ИИС. • Доходы от операций с цифровыми финансовыми активами. • Доходы от реализации инвестиционных паев и долей участия в уставном капитале российских компаний. • Доходы от страховых выплат по договорам страхования и выплат по пенсионному обеспечению. • Доходы от продажи и дарения имущества.

Бизнес-клуб • Стартапы • Финансы

ERID: 2VtzqwBWm3w Новая налоговая реформа: ключевые изменения для предпринимателей в 2024 - 2025 годах С 1 января 2025 года вступают в силу важные изменения в налоговом законодательстве. И есть решения, которые надо принять уже в 2024, чтобы избежать проблем в следующем году. 1. Увеличение лимитов для УСН Лимит доходов для перехода на упрощённую систему налогообложения УСН увеличен до 337,5 млн ₽. Это более чем удвоение по сравнению с 149,5 млн ₽ в 2024 году. Если ваши доходы превышают этот лимит, вы теряете право на «упрощёнку». 2. Отмена повышенных ставок для УСН В 2025 году отменяются действующие повышенные ставки для «упрощёнки» 8% и 20% . Будут применяться базовые ставки вне зависимости от дохода в пределах 450 млн ₽. 3. Новая прогрессивная шкала НДФЛ С 2025 года вводится пять стандартных налоговых ставок по НДФЛ вместо двух. Повышенные ставки будут применяться только к сумме превышения. 4. Новый туристический налог Вводятся верхний и нижний пороги выплат: нижний — 100 ₽, верхний — 1% от стоимости номера. Ставка будет расти каждый год: до 5% к 2029 году. Каждый регион определит размер налога самостоятельно. 5. Изменения по НДС С 1 января 2025 года предприниматели на УСН становятся плательщиками НДС. Однако здесь много нюансов. Кому выгодно платить общую ставку НДС, а не льготную? Кто имеет право не платить НДС или воспользоваться ставкой 0%? Как избежать налоговых рисков в течение трех лет? Все эти вопросы мы подробно рассмотрим на нашем канале. Важно понимать: ваше сегодняшнее решение о том, как вы будете платить налоги, определит вашу налоговую нагрузку на следующие три года! Это впервые в нашем законодательстве! Не допускайте ошибок!

Похожие новости

+2

+2

+2

+2

+5

+5

+8

+8

+6

+6

+4

+4

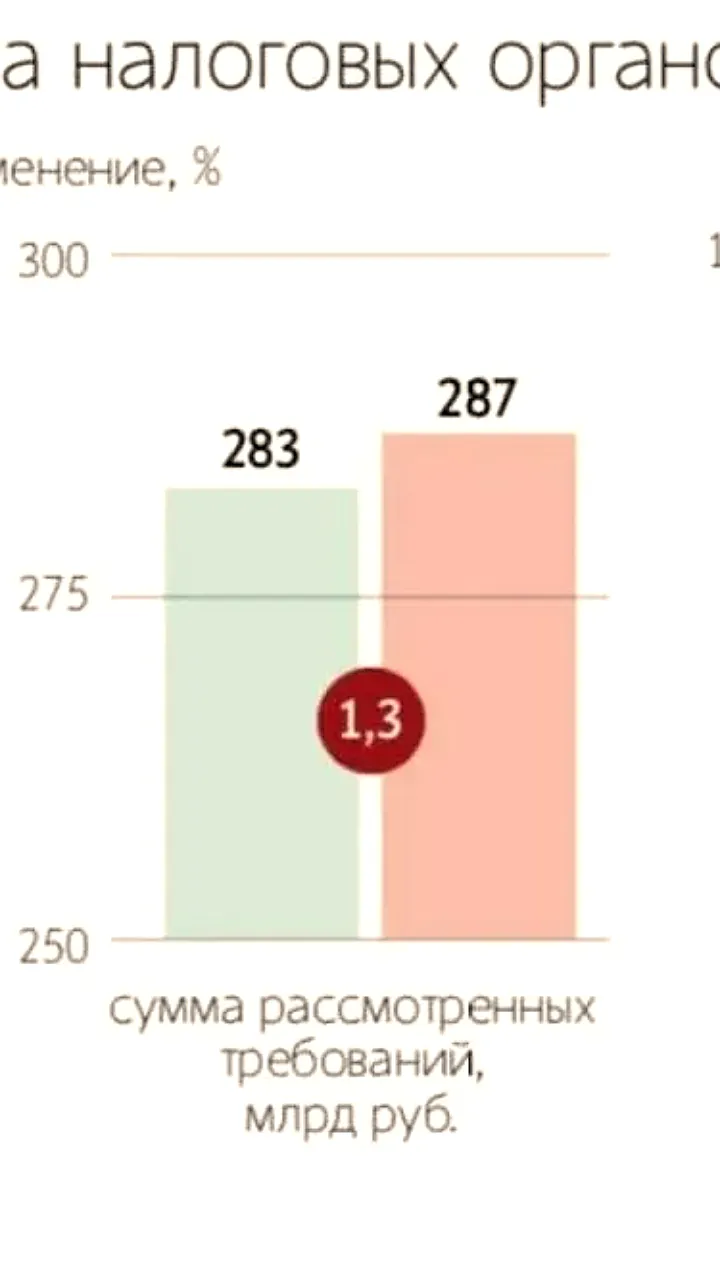

Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

13 часов назад +2С 6 мая вступает в силу новая форма расчета по страховым взносам

Экономика

21 час назад +2СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

1 час назад +5Российский союз кожевников предлагает ввести 22% НДС на импортные товары для поддержки местных производителей

Экономика

1 день назад +8ЛДПР требует вернуть 103 млрд рублей переплат за ЖКХ через Генпрокуратуру

Политика

1 день назад +6Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

1 день назад +4