9 декабря, 12:12

Доля «Семейной ипотеки» остается высокой на фоне снижения IT-ипотеки

Ещё по теме

Ипотека в России. Новости и аналитика

ЦБ: Ипотека замедлилась после ужесточения условий господдержки В 3 кв. 2024 года темпы роста ипотечного портфеля замедлились до умеренных 2,4% после 6,3% в 2к24 из-за завершения льготной ипотеки и ужесточения условий семейной ипотеки, говорится в обзоре ЦБ. Выдачи сбалансировались на уровне 1,1 трлн после 1,8 трлн руб. в активном 2к24. В сегменте строящегося жилья ДДУ произшло основное снижение – выдачи снизились в 2 раза до 0,5 трлн с 1,0 трлн руб. в 2к24 , В сегменте готового жилья неДДУ – на 20% до 0,6 трлн с 0,8 трлн руб. в 2к24 . В целом доля господдержки в ипотеке, выданной в 3к24, снизилась до 67% с 79% в 2к24. Теперь якорной является семейная ипотека: по ней предоставлено 481 млрд руб. 65% всех льготных кредитов . Выдачи рыночной ипотеки 33% от всех выдач, 0,4 трлн руб. почти не изменились относительно 2к24, несмотря на ужесточение ДКУ. «Часть кредитов при этом выдается по схемам со снижением ставки за счет завышения стоимости жилья: у ряда банков на такие продукты в 3к24 приходилось до 15% всех выдач ипотеки», – отмечает регулятор. #ВыдачаИпотеки

Мебельный Клуб FCP media

ЛЬГОТНАЯ ИПОТЕКА ОТНОСИТЕЛЬНО СТАБИЛИЗИРОВАЛАСЬ По данным Домклик, в этом году доля ипотечных кредитов с господдержкой составила 72% от всех выдач – это больше, чем в два предыдущих года 2023: 58%, 2022: 48% . Доля льготной ипотеки сократилась до 34% в июле после отмены программы «Господдержка» и ужесточения условий по семейной ипотеке, правда уже в августе-сентябре подросла до 47%. Повторное снижение доли до 37% произошло в октябре, когда закончились лимиты по семейной ипотеке, но уже в ноябре она опять повысилась до 50%. Согласно прогнозам аналитиков Домклик, в 2025 году около 60% ипотечных кредитов будет выдано на льготных условиях.

Proeconomics

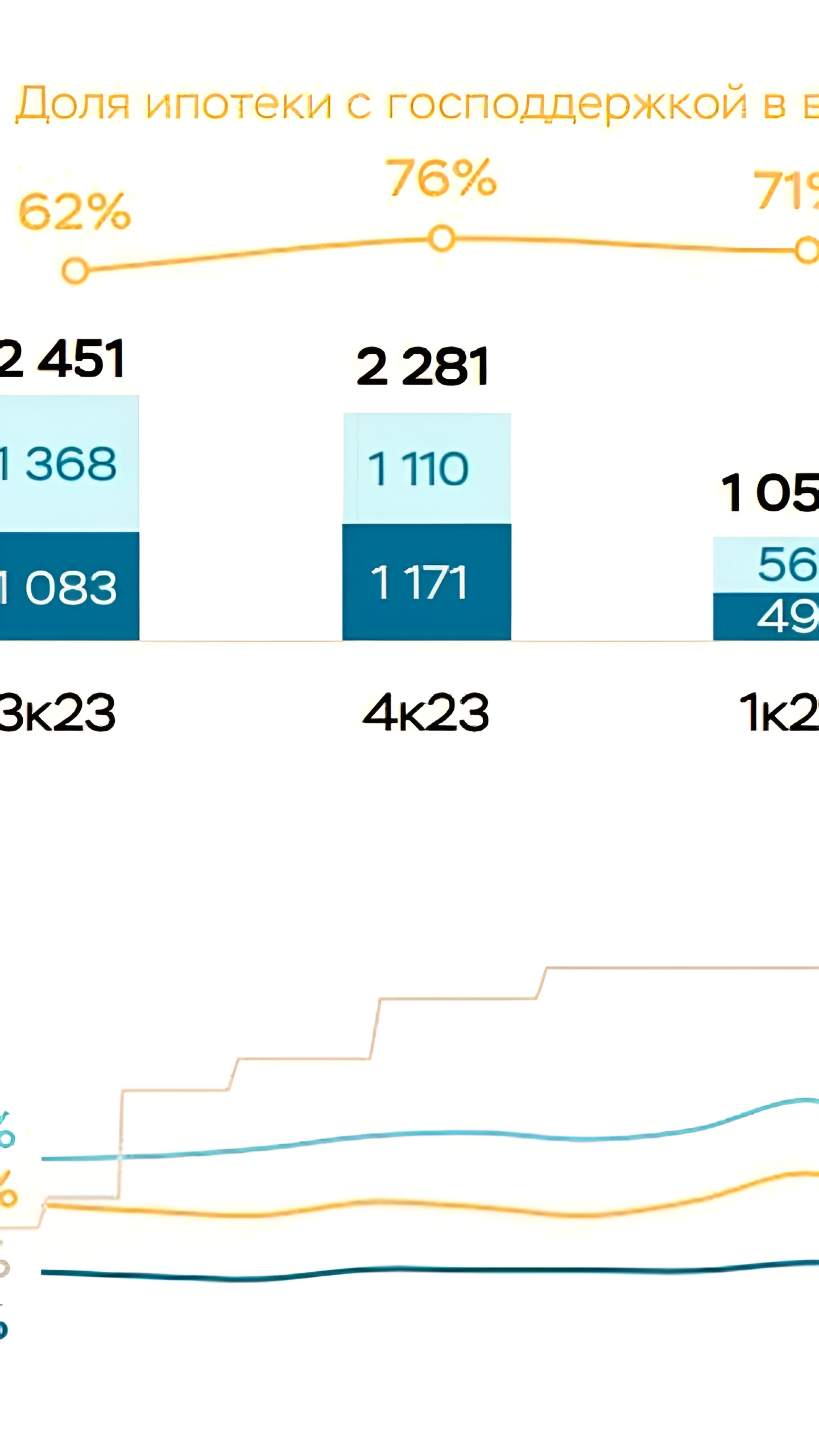

Доля «Семейной ипотеки» не снижается: в ноябре на неё пришлось около 44% от общего количества ипотечных выдач Сбера. В целом же за счёт льготных видов ипотеки осуществляется половина 50% всех сделок. На IT-ипотеку приходится 0,5% лишь всех выдач – программа сильно просела после исключения из неё Москвы и Петербурга.

Ипотека и недвижимость

ЦБ пишет Рост ипотеки замедлился до умеренных 2,4% с 6,3% из-за прекращения массовой льготной программы господдержки и ужесточения семейной ипотеки. По итогам года прирост составит до 15% без учета сделок секьюритизации —8–11% . В целом доля господдержки в ипотеке, выданной в 3к24, снизилась до 67 с 79% в 2к24. Теперь якорной является «Семейная ипотека». Выдачи рыночной ипотеки 33% от всех выдач почти не изменились относительно 2к24, несмотря на ужесточение условий. Часть кредитов при этом выдается по схемам со снижением ставки за счет завышения стоимости жилья: у ряда банков на такие продукты в 3к24 приходилось до 15% всех выдач ипотеки. Банки практически не выдавали кредиты с первоначальным взносом менее 20% LTV 80+ в сегменте ДДУ 2% в 3к24 из-за действия макропруденциальных мер. Однако доля выдач с LTV 70–80 выросла на 18 п.п., до значимых 72%: весомая часть кредитов в этой корзине выдается близко к верхней границе, то есть с первоначальным взносом в 20,1–21,0%. Реальный LTV еще выше: при необходимости продать квартиру ее фактическая цена на вторичном рынке может быть ниже, чем на первичном рынке, в том числе из-за схем с завышением стоимости жилья. Это несет риски для заемщика, так как в отдельных случаях даже после продажи квартиры он может остаться должен банку. LTV loan-to-value - соотношение суммы кредита к стоимости залогового объекта. Доля ипотеки, выданной заемщикам с ПДН 50+, продолжила сокращаться за счет ужесточения с 01.03.24 макронадбавок: в сегменте ДДУ – до 35 с 38% в 2к24, в сегменте неДДУ – до 48 с 51%. Показатели качества ипотечного портфеля сохраняются на хорошем уровне: доля кредитов с просрочкой более 90 дней NPL 90+ на 01.10.24 составила 0,7%. Такие кредиты на 67% покрыты резервами. #цбрф #статистика

Похожие новости

+3

+3

+5

+5

+4

+4

+19

+19

+4

+4

Доля рассрочки на новостройки снизилась до 25% на фоне доступной ипотеки

Экономика

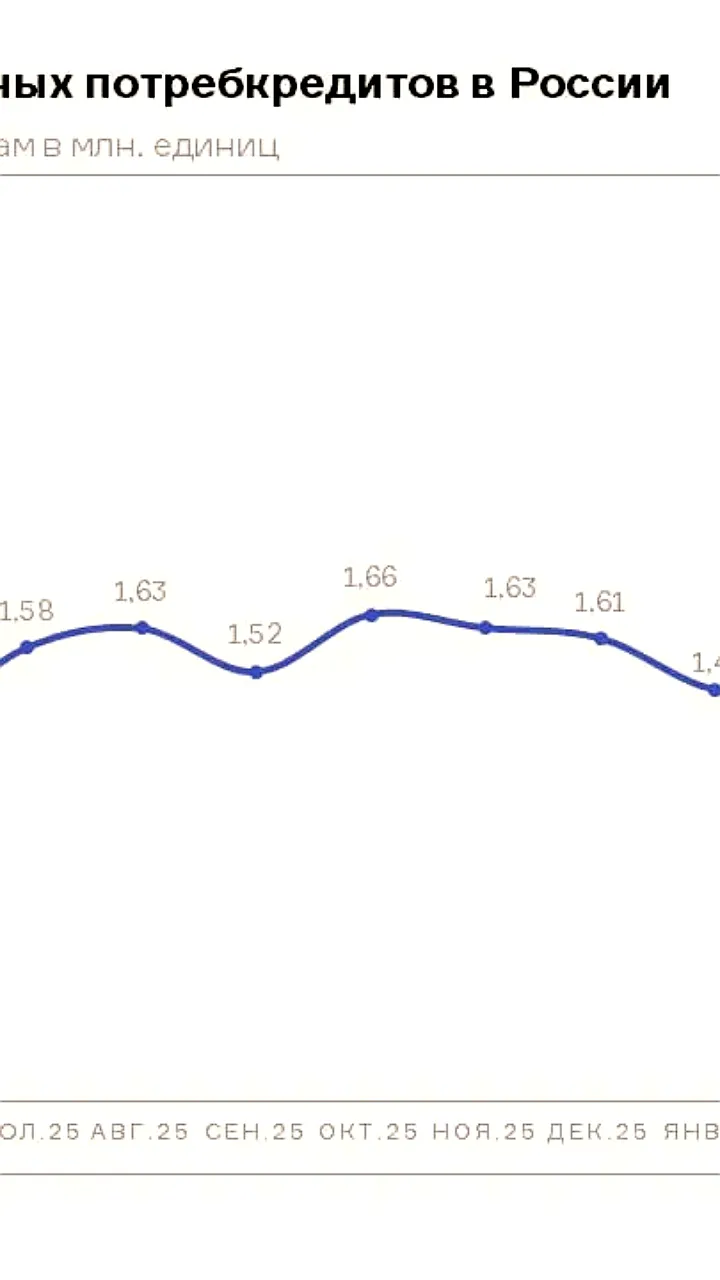

1 день назад +3Выдача потребительских кредитов в России выросла на 47,5% в апреле 2026 года

Экономика

4 часа назад +5Слуцкий предлагает снизить первоначальный взнос по ипотеке для молодежи до 3%

Экономика

58 минут назад +4Вице-премьер Хуснуллин: Запас прочности застройщиков жилья в России исчерпан

Политика

1 день назад +19Льготы по НДС на российское ПО сохранятся и расширятся на облачные сервисы

Политика

1 час назад Апрельское снижение аренды квартир в России: однушки дешевеют, двушки и трешки подорожали

Экономика

20 часов назад +4