4 декабря, 14:05

Ипотечные ставки в России остаются высокими, россияне предпочитают сделки без кредитов

Ещё по теме

Не движется

Половина выдач рыночной ипотеки приходится на маркетинговые акции, которые часто связаны с увеличением стоимости жилья и повышенными рисками для потребителя. Об этом заявил замруководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов. В качестве примеров он привел ипотеку для беременных, когда кредит оформляют до рождения ребенка, и длинные рассрочки на 5-6 лет. Текущую ситуацию на рынке Колганов назвал «расцветом» маркетинговых программ. В частности, он отметил, что разные схемы появляются настолько активно, что ЦБ не всегда успевает их отслеживать.

Железобетонный замес

Две трети сделок на рынке жилья проходит без ипотеки Интересный факт: из-за высоких ставок по жилищным кредитам россияне стали чаще покупать квартиры без использования ипотеки. По оценке ВТБ, по итогам 2024 года в России будет оформлено около 1,8 млн неипотечных сделок, их доля в сделках с недвижимостью вырастет до 60%. Такой расклад был в середине 2000-х годов, когда ставки по ипотеки также были заградительные. Резонен вопрос: откуда в дальнейшем россияне могут изыскивать средства на покупку квартир без привлечения ипотечного кредитования? По итогам этого года банки выплатят рекордно высокие проценты своим вкладчикам и владельцам накопительных счетов. Так, у ВТБ, как заявляет см банк, такие выплаты составят около 1 трлн рублей, из которых 800 млрд получат клиенты с депозитами. Это исторический максимум – втрое больше, чем год назад. Еще один вопрос: на что рассчитывают те, кто все же берет сегодня ипотеку по высоким ставкам? Ипотеку будут брать только в крайних случаях и, в основном, на небольшие суммы, чтобы как можно скорее закрыть долг в надежде рефинансировать его при снижении ставок.

Рисковик

Ситуация с высокими ставками - активирует процентный риск. Дисбаланс активов и пассивов банков по срокам - дает нехилый минус. Вот - как иллюстрация - уловки от Сбера. Для понимания - рыночная ипотека от 2020 года под 8% годовых сроком на 20 лет или потребы под 9,9% - все еще есть у них в портфеле, при том, что скорость удорожания пассивов - значительно выше, чем скорость выгашивания таких кредитов. Да и выдача кредитов по новым ставкам - уверен идет не очень «бодро». Набиуллина опять тригерит о новом повышении ставки. Слов нет. Донесите уже им, что при таких ставках - НИКОГДА не будет 4% инфляции…..

Москва FM

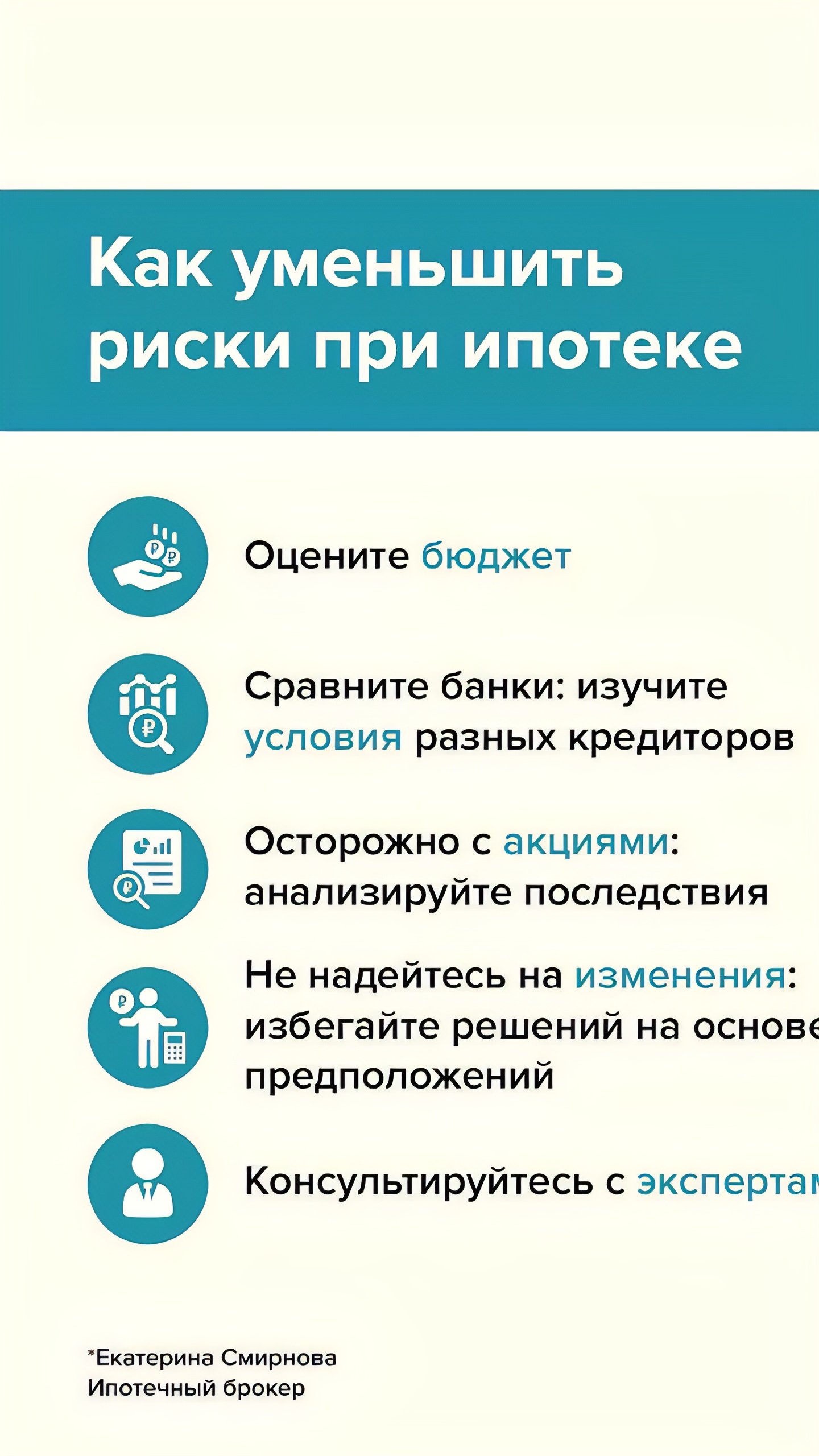

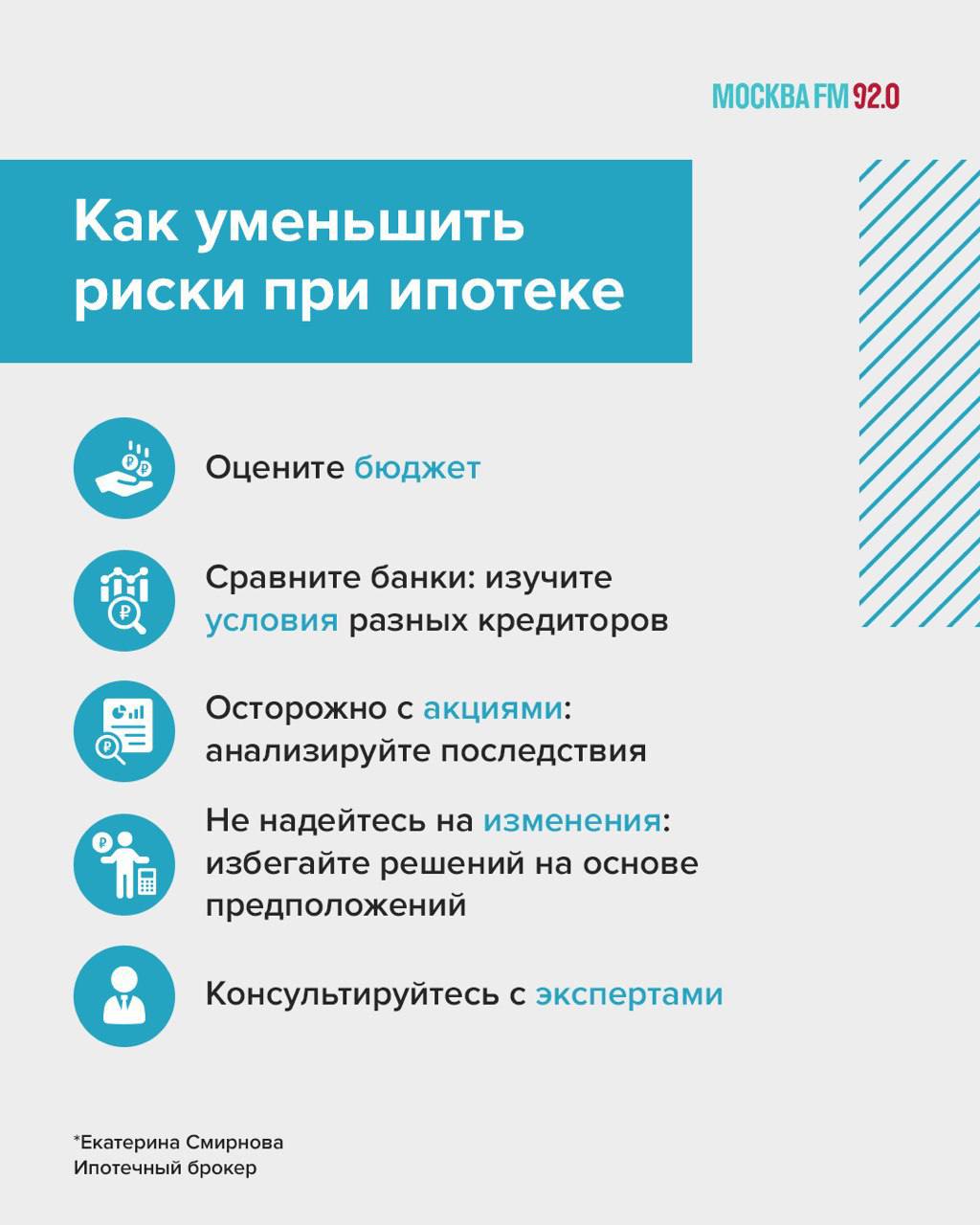

Ипотечные ставки могут превысить 30% к концу года Центробанк России фиксирует активное развитие рискованных схем в ипотечном кредитовании. Регуляторы выражают обеспокоенность тем, что агрессивные маркетинговые акции поднимают цены на жильё и создают дополнительные риски для потребителей. На что влияют высокие ставки? Ставки по ипотечным кредитам остаются на высоком уровне, что создаёт трудности для многих потенциальных заёмщиков. Несмотря на это, некоторые банки предлагают новые условия, которые могут подтолкнуть людей к принятию решения о покупке жилья. Новые предложения от банков Ипотечный брокер Екатерина Смирнова отметила: Новые предложения могут помочь тем, кто колебался между решением взять ипотеку или отказаться от неё. Одним из ключевых аспектов является возможность автоматического снижения ставки после снижения ключевой ставки Центробанка. Это значительно упрощает процесс для клиентов, так как им не нужно собирать документы и переходить в другой банк. Можно снизить платёж? Это, по сути, маркетинговый ход, позволяющий заёмщикам временно уменьшить финансовую нагрузку. Однако стоит помнить, что эти проценты будут перенесены на более длительный срок, что может привести к увеличению общей суммы выплат. Риски и схемы Среди рискованных схем можно выделить предложения застройщиков о выдаче ипотеки без первоначального взноса или по сниженной ставке. Такие условия могут показаться привлекательными, но важно помнить, что в случае изменения финансового положения заёмщика, он может столкнуться с серьёзными проблемами при возврате кредита. Семейная ипотека: стоит ли рисковать? Эксперт также отметила предложения брать ипотеку сейчас с надеждой на то, что в будущем заёмщик сможет перейти на семейную ипотеку: Это создаёт дополнительные риски, так как никто не может гарантировать, когда и при каких обстоятельствах появится ребёнок. Поэтому важно тщательно рассчитывать свои финансовые возможности перед принятием решения.

Футляр от виолончели - РУСПРЕС

Две трети сделок на рынке жилья проходит без ипотеки Интересный факт: из-за высоких ставок по жилищным кредитам россияне стали чаще покупать квартиры без использования ипотеки. По оценке ВТБ, по итогам 2024 года в России будет оформлено около 1,8 млн неипотечных сделок, их доля в сделках с недвижимостью вырастет до 60%. Такой расклад был в середине 2000-х годов, когда ставки по ипотеки также были заградительные. Резонен вопрос: откуда в дальнейшем россияне могут изыскивать средства на покупку квартир без привлечения ипотечного кредитования? По итогам этого года банки выплатят рекордно высокие проценты своим вкладчикам и владельцам накопительных счетов. Так, у ВТБ, как заявляет см банк, такие выплаты составят около 1 трлн рублей, из которых 800 млрд получат клиенты с депозитами. Это исторический максимум – втрое больше, чем год назад. Еще один вопрос: на что рассчитывают те, кто все же берет сегодня ипотеку по высоким ставкам? Ипотеку будут брать только в крайних случаях и, в основном, на небольшие суммы, чтобы как можно скорее закрыть долг в надежде рефинансировать его при снижении ставок.

Похожие новости

+4

+4

+27

+27

+20

+20

+5

+5

+20

+20

Доля рассрочки на новостройки снизилась до 25% на фоне доступной ипотеки

Экономика

1 день назад +4Минфин предлагает новые ограничения по семейной ипотеке с 2026 года

Экономика

9 часов назад +27Слуцкий предлагает снизить первоначальный взнос по ипотеке для молодежи до 3%

Экономика

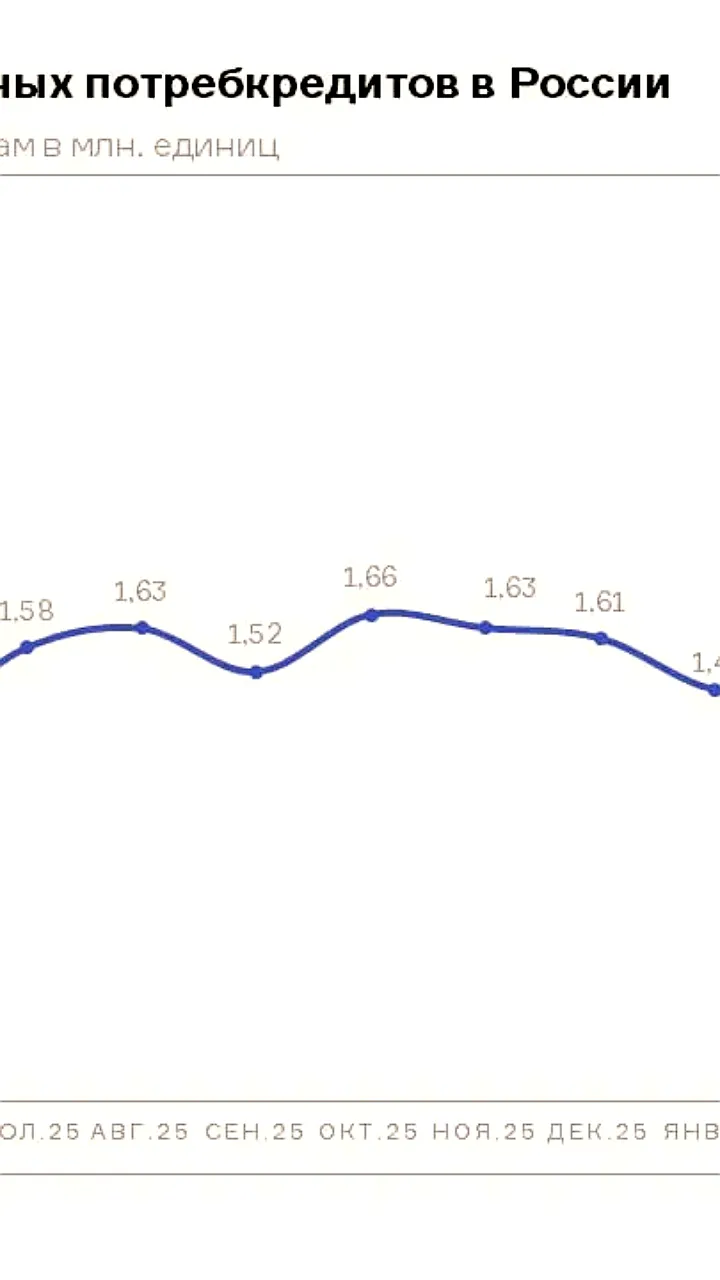

10 часов назад +20Выдача потребительских кредитов в России выросла на 47,5% в апреле 2026 года

Экономика

14 часов назад +5ВТБ отменяет комиссию за эквайринг для малого и среднего бизнеса с 18 мая

Экономика

8 часов назад Вице-премьер Хуснуллин: Запас прочности застройщиков жилья в России исчерпан

Политика

1 день назад +20