7 ноября, 14:42

ФосАгро и Совкомфлот готовятся к объявлению дивидендов за III квартал 2024 года

Ещё по теме

SpaceForcez 🍌 Трейдинг РФ

Обзор дивидендов $PHOR ФосАгро на этой неделе, 7–8 ноября, планирует раскрыть финансовые результаты за III квартал 2024 г. по МСФО + в ближайшие время может выйти новость о СД по распределению прибыли В соответствии с див политикой ФосАгро СД стремится к тому, чтобы сумма средств, направляемых на выплату дивидендов, составила от 50% до более чем 75% в зависимости от уровня долговой нагрузки компании от консолидированного свободного денежного потока компании за год по МСФО. При этом размер объявленных дивидендов не должен быть ниже 50% от чистой прибыли за год по МСФО. Ожидания аналитиков: 114 — 127р Текущая доходность: 2.3 — 2,6% Комментарий: Выручка за 2К 2024 составила 122,3 млрд руб., увеличившись на 26,6% г/г. Квартальная EBITDA повысилась на 15,4% г/г, до 39,0 млрд руб. FCF составил 24,8 млрд руб. против 1,8 млрд руб. в 1К 2024, а в сравнении со 2К 2023 вырос на 48,7%. Такой рост стал возможен благодаря высвобождению оборотного капитала. По заявлениям менеджмента, «ФосАгро» ждет дальнейшего улучшения FCF. Чистый долг увеличился, до 217,1 млрд руб. +8,9% г/г , но долговая нагрузка остается на комфортном для компании уровне 1,3х по отношению к EBITDA. Ситуация неоднозначная — высокая ставка ЦБ, повышение налогов и пошлин негативно может повлиять на компанию и свободный денежный поток, при этом Фосагро достаточно стабильно выплачивает дивиденды.

IF News

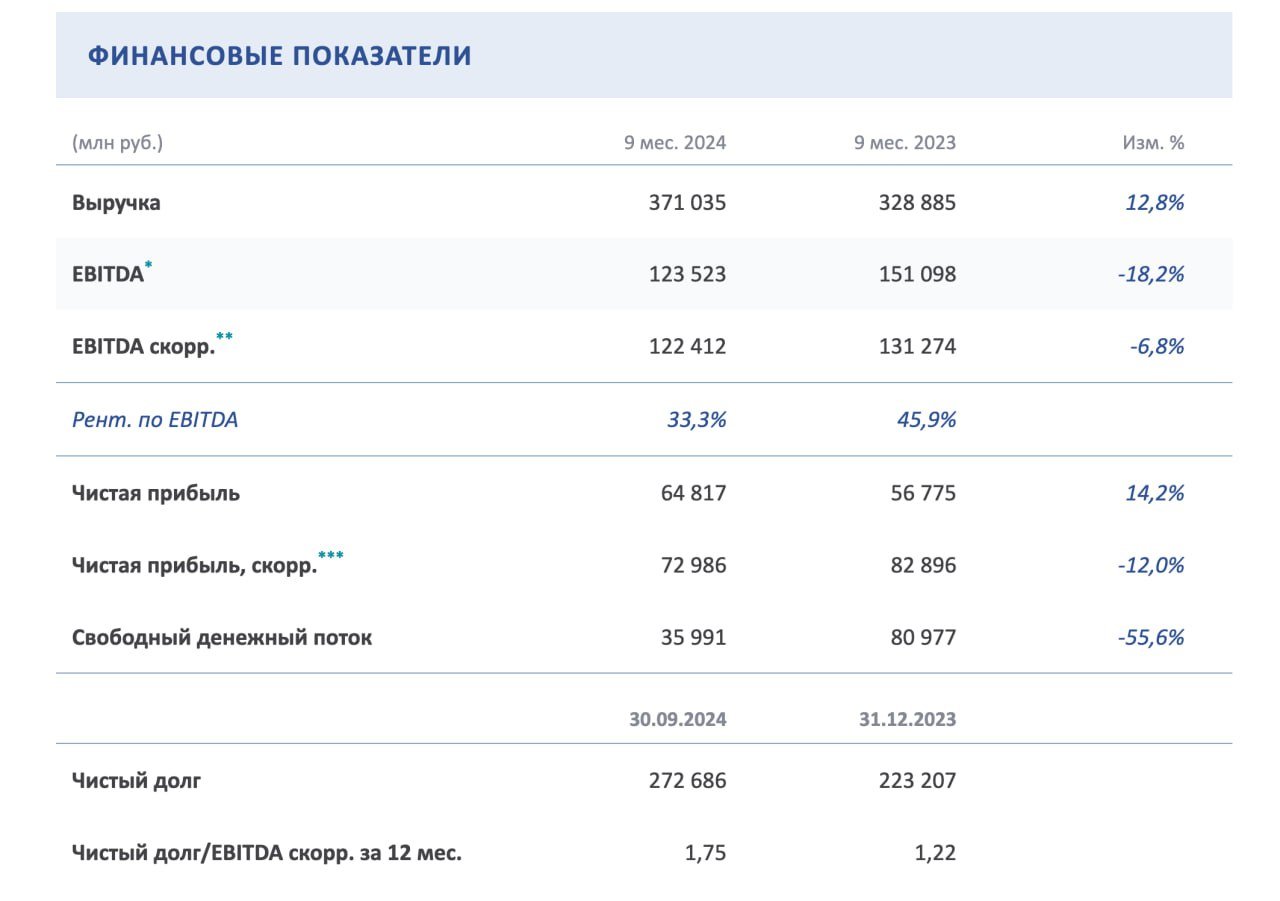

«ФосАгро» отчиталось за 9 месяцев: выручка выросла на 13%, чистая прибыль — на 14% Выручка — 371 млрд рублей. Прибыль — 65 млрд рублей. Объем производства компании вырос на 2,4%, а реализации — на 4%. Свободный денежный поток снизился на 40% — 36 млрд рублей — из-за роста инвестиций и роста продаж. На это также повлиял рост запасов перед сезоном высокого спроса.

Финам.RU Новости компаний

Чистая прибыль «ФосАгро» за 9 месяцев выросла на 14,2% Чистая прибыль «ФосАгро» за 9 месяцев текущего года выросла на 14,2% по сравнению с аналогичным периодом прошлого года и составила 64,817 млрд рублей, сообщила компания. Скорректированная чистая прибыль снизилась на 12,0%, до 72,986 млрд рублей. Выручка составила 371,0 млрд рублей, увеличившись на 12,8% к уровню аналогичного периода прошлого года на фоне роста объемов производства и реализации товарной продукции. EBITDA составила 123,5 млрд рублей, снизившись на 18,2% к показателю аналогичного периода прошлого года. Доходность по EBITDA за 9 месяцев 2024 года составила 33,3%. Свободный денежный поток по итогам 9 месяцев составил почти 36,0 млрд руб., снизившись на 55,6%. Чистый долг по состоянию на 30 сентября 2024 года составил 272,7 млрд рублей. Соотношение чистого долга к показателю EBITDA на конец отчетного периода составило комфортные 1,75х. За 9 месяцев производство агрохимической продукции выросло на 2,4% к уровню прошлого года и составило 8,8 млн тонн. Основной прирост пришелся на увеличение производства фосфорных удобрений и кормовых фосфатов на 4,0% - до 6,7 млн тонн. Общие продажи агрохимической продукции за 9 месяцев 2024 года выросли на 4,1% и превысили 9 млн тонн. При этом рост реализации фосфорсодержащих удобрений и кормовых фосфатов составил 5,9%.

Дзен Инвестиции

Финансовые результаты ФосАгро за 9 месяцев 2024 года Выручка составила 371 млрд рублей, увеличившись на 12,8% EBITDA компании составила 123,5 млрд рублей, снизившись на 18,2% Свободный денежный поток составил почти 36 млрд рублей Чистая прибыль увеличилась на 14,2%, до 64,8 млрд рублей Чистый долг составил 272,7 млрд рублей Соотношение чистого долга к показателю EBITDA на конец отчетного периода составило 1,75х

Cashflow - Ваш денежный поток

Компания Фосагро опубликовала операционные и финансовые показатели за 9 месяцев. 1 За 9 месяцев производство агрохимической продукции выросло на 2,40% к уровню прошлого года и составило 8,78 млн. тонн. Основной прирост пришелся на увеличение производства фосфорных удобрений и кормовых фосфатов на 4% - до 6,66 млн. тонн. 2 Общие продажи агрохимической продукции выросли на 4,10% и превысили 9,08 млн. тонн. При этом, рост реализации фосфорсодержащих удобрений и кормовых фосфатов составил 5,90%. 3 Выручка за 9 месяцев составила 371 млрд. рублей, увеличившись год к году на 12,80% на фоне роста объемов производства и реализации товарной продукции. 4 Чистая прибыль выросла на 14,20% до 64,82 млрд. рублей, а скорректированная на курсовые разницы чистая прибыль снизилась за 9 месяцев на 12% до 73 млрд. рублей. 5 По итогам года компания планирует направить на инвестиции рекордные 75 млрд. рублей. В целом, учитывая рыночную конъюнктуру, отчеты у компании Фосагро выглядят неплохо. Не рекомендация! #ИнвестИдеи #Update ⁉ А у вас есть акции Фосагро? Что планируете делать? Покупать, Продавать, Держать, Наблюдаю

SpaceForcez 🍌 Трейдинг РФ

Обзор дивидендов $FLOT В ближайшее время может выйти новость о СД по распределению прибыли за 9 месяцев 2024 года + отчетность за III квартал в середине ноября, предварительно — 15 числа. Согласно дивидендной политике Совкомфлот направляет на дивиденды не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчетного периода. Компания заявляет о выплате на уровне 50% дивидендов от скорректированной чистой прибыли по МСФО в рублях. Ожидания аналитиков: 7.5 — 7.6р Текущая доходность: 7.8 — 7.9% Комментарий: Чистая прибыль ПАО "Совкомфлот" по МСФО снизилась в I полугодии 2024 года по сравнению с аналогичным периодом прошлого года на 34,7% до $323,8 млн. Выручка за 6 месяцев снизилась на 16,1% до $1,019 млрд. С июля по сентябрь фрахтовые ставки показали рост на +15% г/г , что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов. Баланс за II квартал 2024 г. показал практически нулевой чистый долг, в 2024 г. капзатраты снижаются. С учетом вышесказанного можно сделать вывод, что СД может рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года в рамках прогнозов аналитиков.

СберИнвестиции

Уже скоро «ФосАгро» может опубликовать финансовые результаты за третий квартал Аналитики прогнозируют, что квартал к кварталу выручка, скорректированная EBITDA и чистая прибыль увеличились на 5, 16% и более чем на 65%. В то же время на фоне роста оборотного капитала свободный денежный поток может составить лишь 4,9 млрд ₽. Основными драйверами роста были позитивная динамика цен на удобрения, снижение удельной себестоимости на тонну и сокращение экспортной пошлины. Рост чистой прибыли аналитики объяснили снижением расходов по налогу на прибыль. По дивидендной политике «ФосАгро» может распределить около 123 ₽ на акцию с дивдоходностью 2,3%. Но аналитики не исключают, что выплата может составить 184 ₽ на акцию, дивдоходность — 3,5%. В SberCIB сохраняют оценку «держать» для акций «ФосАгро». Сейчас компания торгуется с коэффициентом EV/EBITDA на уровне 5,7. #PHOR

Советник по рынку

$PHOR Мнение аналитиков. Оцениваем отчетность и дивиденды ФосАгро ФосАгро в четверг, 7 ноября, опубликовала результаты за III квартал. Выручка выросла на 11,5% г/г, однако из-за роста издержек скорректированная EBITDA несколько снизилась — на 6%, до 45,5 млрд руб. Скорректированная чистая прибыль составила 27,5 млрд руб. — чуть выше нашего прогноза 26,6 млрд руб. . Мнение Хороший сигнал. Результаты ФосАгро за III квартал в целом соответствуют моим ожиданиям и подчеркивают нормальный ценовой фон на рынке фосфорных удобрений. В пресс-релизе по итогам результатов ФосАгро прогнозирует сохранение спроса на фосфорные удобрения в IV квартале. Это дает позитивный задел на IV квартал по цене на удобрения с учетом более слабого рубля. «Позитивный» взгляд. Мне нравится ФосАгро. Я считаю, что бумага недооценена на текущих уровнях. Совет директоров за III квартал рекомендовал дивиденды в размере 249 руб. на акцию или всего 32,2 млрд руб. — выше скорректированной прибыли за квартал, с дивидендной доходностью 4,7%. Готовность ежеквартально платить дивиденды также указывает на то, что интересы миноритариев и основных акционеров совпадают.

БКС Инвестидеи

Оцениваем отчетность и дивиденды ФосАгро Выручка выросла на 11,5% г/г, однако из-за роста издержек скорректированная EBITDA несколько снизилась — на 6%, до 45,5 млрд руб. Скорректированная чистая прибыль составила 27,5 млрд руб. — чуть выше нашего прогноза 26,6 млрд руб. . Мнение аналитиков БКС Мир инвестиций Хороший сигнал. Результаты ФосАгро за III квартал в целом соответствуют нашим прогнозам и подчеркивают нормальный ценовой фон на рынке фосфорных удобрений. В пресс-релизе по итогам результатов ФосАгро прогнозирует сохранение спроса на фосфорные удобрения в IV квартале. Это дает позитивный задел на IV квартал по цене на удобрения с учетом более слабого рубля. «Позитивный» взгляд. Нам нравится ФосАгро. Мы считаем, что бумага недооценена на текущих уровнях. Совет директоров за III квартал рекомендовал дивиденды в размере 249 руб. на акцию или всего 32,2 млрд руб. — выше скорректированной прибыли за квартал, с дивидендной доходностью 4,7%. Готовность ежеквартально платить дивиденды также указывает на то, что интересы миноритариев и основных акционеров совпадают. Фосагро: высокие цены на удобрения Открыть идею Не является индивидуальной инвестиционной рекомендацией

Похожие новости

+7

+7

+1

+1

+5

+5

+4

+4

Группа Базис сообщает о росте выручки на 36% в I квартале 2026 года

Экономика

6 часов назад Совет директоров Циан рекомендовал дивиденды в размере 53 рублей на акцию

Экономика

1 день назад +7Совет директоров Газпрома обсудит дивиденды за 2025 год 19 мая

Политика

1 день назад +1Сбербанк увеличил чистую прибыль на 21,3% в январе-апреле 2026 года

Экономика

7 часов назад +5Совет директоров ПАО Россети Ленэнерго и СД Займера рекомендовали дивиденды за 2025 год

Экономика

1 день назад Налоговая нагрузка на бизнес в России достигла 11,9% в 2025 году с разрывом между отраслями до 20 раз

Экономика

4 часа назад +4