INSpace | Инвестиции

Х5: будущий дивидендный король рынка X5 Group планирует в четверг, 24 октября, раскрыть результаты за III квартал 2024 г. по МСФО. Что ждет рынок? Консенсус сходится на выручке в ₽979 млрд +23% г/г . Увеличение сопоставимых продаж LFL на 13,8% и чистых торговых площадей на 9%. По прогнозу EBITDA и чистая прибыль прибавят до 14% г/г С текущих котировок акции Х5 закрылись с мультипликатором EV/EBITDA 4,2х относительно ожидаемых результатов за 2024 год. ‼ Это делает инвестиции в Х5 интересными, к тому же, компания выплатит специальный дивиденд уже в 1 квартале 2025 года, и дивдоходность бумаг может достигнуть 20-22%. Что конкурирует даже с ключевой ставкой! А вы будете покупать Х5? — да, сразу буду — нет, уже держу его — нет, не буду брать INSpace Инвестиции

News.Jkinvest_Finance

X5 Group представила финансовые результаты по МСФО за 3-й квартал 2024 года #FIVE — выручка увеличилась на 22,9%, до ₽978,56 млрд; — скорректированая EBITDA достигла ₽72,98 млрд, что на 16,6% больше, чем в том же периоде 2023 года; — рентабельность по скорр. EBITDA — 7,5% -40 б.п. — чистая прибыль выросла на 19,3%, составив ₽35,29 млрд; — чистый долг/ EBITDA на 30 сентября 2024 года — 0,78х. ПОДПИСАТЬСЯ Jkinvest_news

Трейдер book аналитика

Скорректированная EBITDA X5 ПАО "Корпоративный центр ИКС 5" в III квартале 2024 года увеличилась по сравнению с аналогичным периодом прошлого года на 16,6% - до 72,98 млрд рублей, говорится в сообщении компании. Рентабельность по показателю составила 7,5% против 7,9% в III квартале 2023 года. Чистая прибыль группы выросла на 19,3%, до 35,29 млрд рублей. Валовая прибыль X5 увеличилась в отчетном периоде на 22,9% - до 239,16 млрд рублей, маржа показателя не изменилась и составила 24,4%. Выручка группы увеличилась на 22,9% в годовом выражении - до 978,56 млрд рублей - на фоне роста торговых площадей и LfL-продаж. #five

Т-Инвестиции

X5 Group: результаты лучше ожиданий Лидер продовольственного ритейла опубликовал сильные финансовые результаты за третий квартал и девять месяцев 2024 года. Итоги отчетного периода превзошли ожидания аналитиков Т-Инвестиций. X5 удалось удержать валовую маржинальность на уровне прошлого года, несмотря на рост доли дискаунтера Чижик в структуре продаж. Такого результата компания добилась за счет улучшения условий контрактов с поставщиками сельхозпродукции и более эффективного использования рекламных бюджетов. Умеренная индексация заработных плат сотрудников сказалась на рентабельности по EBITDA. Этот показатель снизился на 0,4 п.п. и составил 7,3%, что все равно выше наших прогнозов. По состоянию на конец третьего квартала 2024 года на краткосрочных депозитах группы находится почти 160 млрд рублей. Такая подушка позволила компании сократить чистые финансовые расходы на 90% год к году. За счет этого маржинальность группы по чистой прибыли незначительно снизилась год к году — на 0,1 п.п., до 3,6%. Мы сохраняем позитивный взгляд на бумаги X5 Group на фоне сильных финансовых результатов. Скоро выпустим обзор с оценкой влияния выкупа доли у нидерландского холдинга в рамках переезда на справедливую цену бумаг ритейлера и обновим наш таргет. #отчет

РБК Инвестиции

Отчетность X5 Group, дальнейшее снижение индекса Мосбиржи: дайджест X5 Group опубликует финансовые результаты по МСФО за 3-й квартал. Эксперты ждут роста чистой прибыли, но снижения рентабельности. Индекс Мосбиржи продолжил снижение, выйдя вниз из бокового коридора Подробнее на РБК:

Новости X5 Group

В июле-сентябре 2024 года выручка Х5 Group выросла на 22,9% за счёт увеличения сопоставимых продаж и торговых площадей, а рентабельность скорректированного показателя EBITDA до применения МСФО IFRS 16 составила 7,5%. Продолжают набирать обороты и онлайн-бизнесы Х5. В третьем квартале чистая выручка увеличилась на 55% и составила около 5% от общей выручки компании. Подробнее — в финансовой отчётности.

Дзен Инвестиции

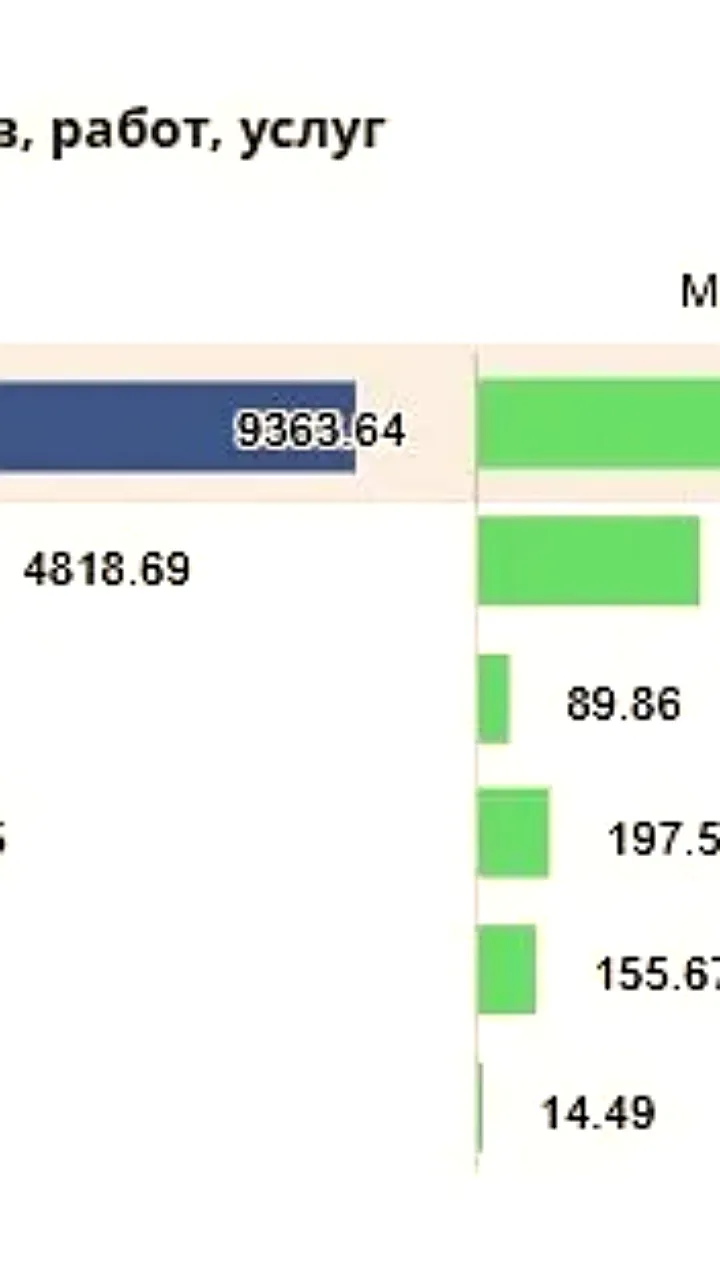

Финансовые результаты X5 Group за девять месяцев 2024 Выручка выросла на 25%, до 2,83 трлн рублей Показатель EBITDA ретейлера повысился на 22,7% и достиг 198,87 млрд рублей Рентабельность по EBITDA составила 7% Чистая прибыль выросла на 33,4%, до 94,68 млрд рублей Чистый долг увеличился на 3,3% и составил 197,1 млрд рублей Соотношение чистого долга к EBITDA составило 0,78x против 0,89x на конец 2023 года

Financial reality | Экономические Новости

X5 Group объявила финансовые результаты за третий квартал Основные показатели отчета: • Скорректированная EBITDA прибыль до вычета процентов, налогов и амортизации выросла на 16,6% по сравнению с аналогичным периодом прошлого года, до 72,9 млрд рублей. • Рентабельность по EBITDA немного снизилась: с 7,9% до 7,5%, что может указывать на некоторое снижение эффективности затрат при увеличении доходов. • Чистая прибыль компании увеличилась на 19,3% и достигла 35,29 млрд рублей. • Валовая прибыль доход за вычетом себестоимости товаров выросла на 22,9%, составив 239,16 млрд рублей, при этом рентабельность по валовой прибыли осталась на уровне 24,4%. • Общая выручка X5 выросла на 22,9% — до 978,56 млрд рублей. Этот рост отражает успешную стратегию компании по расширению бизнеса и увеличению продаж. Financial Reality Экономика

Дивидендный миллионер

Х5: будущий дивидендный король рынка X5 Group планирует в четверг, 24 октября, раскрыть результаты за III квартал 2024 г. по МСФО. Что ждет рынок? Консенсус сходится на выручке в ₽979 млрд +23% г/г . Увеличение сопоставимых продаж LFL на 13,8% и чистых торговых площадей на 9%. По прогнозу EBITDA и чистая прибыль прибавят до 14% г/г С текущих котировок акции Х5 закрылись с мультипликатором EV/EBITDA 4,2х относительно ожидаемых результатов за 2024 год. ‼ Это делает инвестиции в Х5 интересными, к тому же, компания выплатит специальный дивиденд уже в 1 квартале 2025 года, и дивдоходность бумаг может достигнуть 20-22%. Что конкурирует даже с ключевой ставкой! А вы будете покупать Х5 — да, сразу буду — нет, уже держу его — нет, не буду брать

Похожие новости

+7

+7

+5

+5

+4

+4

Чистая прибыль завода Красное Сормово увеличилась в 6,4 раза в первом квартале 2026 года

Экономика

1 день назад Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 день назад +5Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4Объем ИКТ рынка в России вырос на 12,6% и достиг 9,4 трлн рублей в 2025 году

Экономика

1 день назад Инвестиции в ИИ приводят к снижению свободного денежного потока у американских IT гигантов

Экономика

13 часов назад