15 октября, 21:14

Эксперты прогнозируют отложенный спрос на ипотеку в 2025 году

Ещё по теме

Forbes Russia

Эксперты допустили формирование отложенного спроса на ипотеку — на фоне высоких ставок по вкладам россияне активно накапливают средства на вкладах и счетах. Такую ситуацию можно сравнить с «натягивающейся тетивой лука», считают аналитики АКРА. После окончания цикла жесткой монетарной политики эти средства могут вернуться на рынок жилья, нивелируя предстоящую коррекцию цен, прогнозирует рейтинговое агентство

Не движется

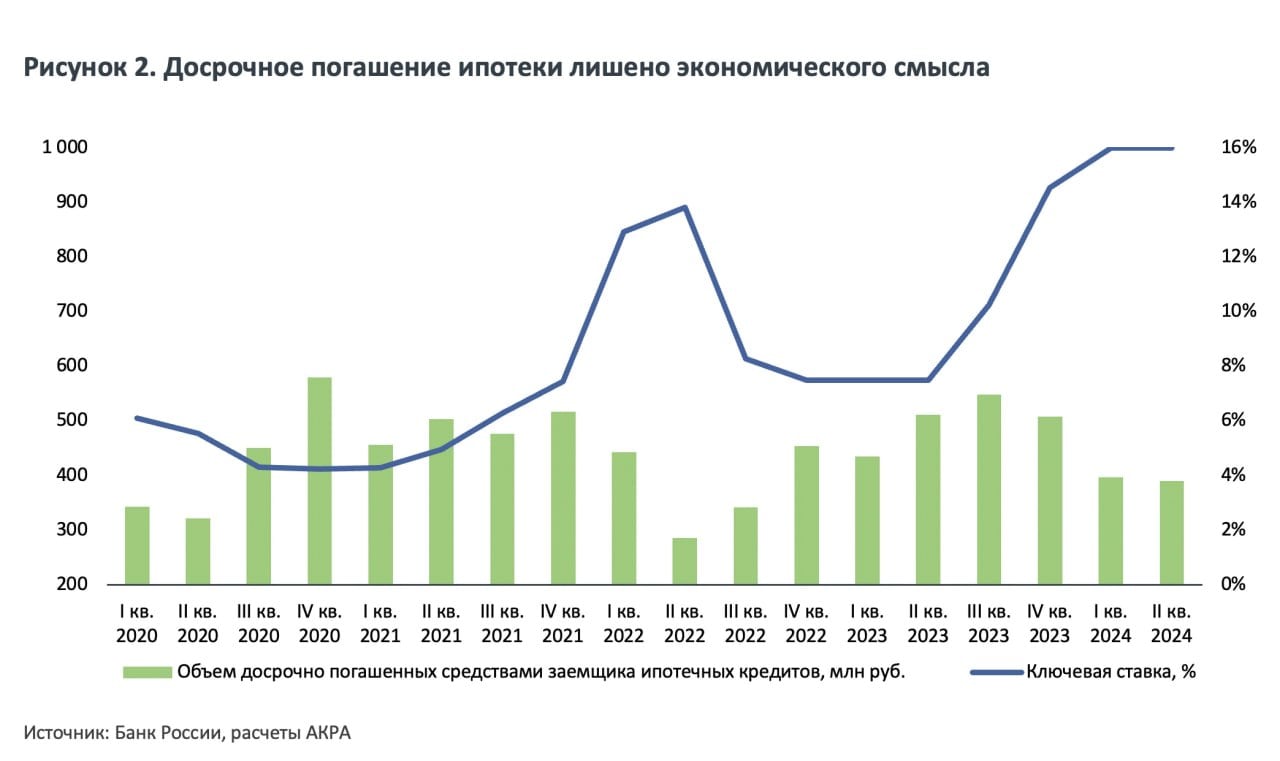

Досрочное погашение ипотеки в целом лишено экономического смысла, считают аналитики рейтингового агентства АКРА. Сейчас средняя доходность вкладов в банках превышает среднюю ставку по ипотечным кредитам с учетом льготных займов. Поэтому намного выгоднее разместить деньги на депозите, а не использовать их для погашения ссуды.

Беспощадный Банкстер

Эксперты видят рост отложенного спроса на ипотеку. Из-за высоких ставок россияне копят на вкладах, и ситуация напоминает «натягивающуюся тетиву лука». Когда жёсткая денежно-кредитная политика закончится, эти накопления могут вернуться на рынок недвижимости, сгладив возможное падение цен.

Bankiros.ru 📣

Россияне рванут за квартирами в третьем квартале 2025 года Эксперты фиксируют рост отложенного спроса на ипотеку из-за высоких ставок по кредитам и выгодных ставок по вкладам, на которых многие граждане сейчас держат свои накопления. Ситуация напоминает «натягивающуюся тетиву лука», отмечают аналитики АКРА. Когда ЦБ перейдет к снижению ставки, эти сбережения перетекут на рынок недвижимости, сгладив возможное падение цен. При этом в ближайшие 12 месяцев АКРА допускает некоторую коррекцию цен на «первичку» и «вторичку» в пределах 3-5%, после чего стоимость жилья вновь начнет расти на горизонте более 12-18 месяцев. При этом эксперты считают, что объем выдач ипотеки в этом году упадет более чем на треть, до 5-5,2 трлн рублей. Ранее стало известно, что новостройки уже начали дешеветь в России. #недвижимость Будь в курсе с Банкирос

Ипотека и недвижимость

Глава Ассоциации банков России АБР Анатолий Козлачков: «В России уже отменили массовую программу льготной ипотеки, остались только адресные — для отдельных регионов или специалистов. Как показала практика, если происходит резкое ужесточение регулирования, то это ведет к ажиотажному всплеску спроса со стороны населения. Поэтому сейчас не стоит ужесточать оставшиеся программы льготной ипотеки — тогда получится избежать дестабилизации ситуации на рынке». #мнение

Forbes Russia

Эксперты допустили формирование отложенного спроса на ипотеку Спрос россиян на оформление ипотечных кредитов может реализоваться уже в III квартале 2025 года в случае, если Банк России начнет цикл устойчивого снижения ключевой ставки, считают аналитики рейтингового агентства АКРА. Тогда население, которое аккумулировало на счетах и вкладах значительный объем средств, начнет поиск способов их размещения, и ввиду отсутствия широкого ассортимента для инвестиций россияне будут вынуждены вернуться на рынок недвижимости. Вклады и счета без учета эскроу физических лиц за восемь месяцев 2024 года выросли на 14%, или 6,3 трлн рублей, тогда как за весь 2023 год — на 23%, или 8,3 трлн рублей. Скорее всего, в 2025 году тенденция сохранится, считают в АКРА. В условиях высоких ставок по депозитам и кредитам цены на жилье стабильны, но ближайший год АКРА ожидает их коррекцию на 5–10% как на первичном рынке, так и на вторичном. На горизонте 12-18 месяцев цены вновь начнут расти. Подробности на сайте : Александр Казаков / ТАСС

Привычка Умно💪ЖАТЬ

Ситуация = «Натягивающаяся тетива лука» Так описывают ситуацию по ипотеке аналитики АКРА. Эксперты допустили формирование отложенного спроса на ипотеку — на фоне высоких ставок по вкладам россияне активно накапливают средства. И это не ок. Когда хлынет – лук стрельнет После окончания цикла жесткой монетарной политики эти средства могут вернуться на рынок жилья, нивелируя предстоящую коррекцию цен, прогнозирует рейтинговое агентство. Считаю, есть пузырь на рынке недвижимости Считаю, нет пузыря на рынке недвижимости Лук – от семи недуг

Не движется

Ужесточение оставшихся программ льготной ипотеки может привести к дестабилизации ситуации на рынке из-за ажиотажного спроса, — глава Ассоциации банков России АБР Анатолий Козлачков.

Proeconomics

Верное замечание АКРА: Досрочное погашение ипотеки не имеет экономического смысла на фоне роста ставок по вкладам. И на графике мы видим, как сокращается досрочное погашение по мере роста ключевой ставки и, соотв., роста процентов по депозитам. В очень многих случаях при льготной ипотеке выгоднее положить деньги в банк и из процентов погашать и текущий платёж, и постепенно платежами уменьшать и тело кредита. Правда, в АКРА считают, что это несёт в себе риски ухудшения качества банковских портфелей в будущем. Учитывая большую долю льготных программ в ипотечных портфелях банков и значительно возросший средний срок ипотечных кредитов с весны 2020 года увеличился с 18 до 26 лет , средний срок жизни ипотечных кредитов в краткосрочной перспективе будет составлять не менее десяти лет.

Сейчас

Forwarded from Proeconomics Верное замечание АКРА: Досрочное погашение ипотеки не имеет экономического смысла на фоне роста ставок по вкладам. И на графике мы видим, как сокращается досрочное погашение по мере роста ключевой ставки и, соотв., роста процентов по депозитам. В очень многих случаях при льготной ипотеке выгоднее положить деньги в банк и из процентов погашать и текущий платёж, и постепенно платежами уменьшать и тело кредита. Правда, в АКРА считают, что это несёт в себе риски ухудшения качества банковских портфелей в будущем. Учитывая большую долю льготных программ в ипотечных портфелях банков и значительно возросший средний срок ипотечных кредитов с весны 2020 года увеличился с 18 до 26 лет , средний срок жизни ипотечных кредитов в краткосрочной перспективе будет составлять не менее десяти лет.

Похожие новости

+6

+6

+7

+7

+6

+6

+4

+4

+2

+2

+5

+5

Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Экономика

16 часов назад +6Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

13 часов назад +7Рост доли предупредительных сбережений россиян по данным экономистов ЦБ

Экономика

1 день назад +6Стагнация цен на квартиры в России: рынок недвижимости сталкивается с избытком и снижением спроса

Экономика

15 часов назад +4Рост новых депозитов в России на 27% в апреле 2023 года

Экономика

16 часов назад +2Александр Новак прогнозирует снижение инфляции в России до 5,2% к 2026 году

Экономика

1 день назад +5