17 сентября, 11:29

Рост ипотечного и потребительского кредитования в России во II квартале 2023 года

ЖКХ в Телеграм | Недвижимость

В России начала расти доля просроченной задолженности в структуре портфеля ипотечных кредитов пунктирная линия . Пока незначительно, однако на фоне ажиотажного спроса и огромного объема выдач в мае-июне такой рост настораживает экспертов. Это может свидетельствовать о проблемах с погашением займов, взятых в 2022-2023 году. ЖКХ в Телеграм Недвижимость

Банковская Правда

Рост объёма ипотечного портфеля банков ускорился на 6,3% во II квартале против 2,6% в I квартале — ЦБ повышает и прогноз по росту портфеля потребкредитов по итогам года до 12% - 17% с 7% - 12%.

Банк России

#БанковскийСектор Кредитование во втором квартале ускорилось во всех сегментах, а средства населения продолжили активно расти Рост корпоративного портфеля ускорился более чем вдвое по сравнению с первым кварталом и составил 5%. Более трети прироста пришлось на сегменты, слабо чувствительные к жестким денежно-кредитным условиям: проектное финансирование строительства жилья, кредитование начатых ранее инвестиционных проектов и другие сегменты. Благодаря высоким доходам компании могут обслуживать долг даже на фоне повышенных ставок. С учетом спроса компаний на кредиты в первом полугодии годовой прогноз повышен до 10–15%. Ипотечный портфель вырос на 6,3% в преддверии сокращения господдержки с 1 июля. Однако годовой прогноз сохранен в диапазоне 7–12% с учетом более умеренных темпов роста во втором полугодии после завершения массовой «Льготной ипотеки» и ужесточения условий «Семейной ипотеки». Потребительское кредитование выросло на 5,9%, что объясняется повышенными расходами граждан на потребление на фоне увеличения доходов населения. Прогноз на 2024 год повышен до 12–17%. Средства граждан на счетах в банках увеличились за квартал на 6,5%, это вызвано в том числе увеличением доходов людей, а также высокими ставками и капитализацией процентов по вкладам. В 2024 году этот показатель может вырасти на 16-21%. Прибыль банковского сектора во втором квартале сократилась до 0,8 триллиона рублей. При этом банки смогли поддерживать маржу около 4,4%, а расходы на резервы в условиях хорошего кредитного качества были относительно низкими. Подробнее — в ежеквартальном обзоре «Банковский сектор»

РБК

Банк России во втором квартале 2024 года зафиксировал рост стоимости кредитного риска розничных клиентов. Она превысила среднеисторический уровень, говорится в обзоре ЦБ о банковском секторе. «Заметно выросла стоимость кредитного риска в рознице на 0,8 п. п., до 2,4 п. п. , превысив среднеисторический уровень ~2% . Это результат продолжающегося вызревания кредитов, выданных высокорискованным заемщикам по высоким ставкам в конце 2023 — начале 2024 года» Высокорисковыми заемщиками являются клиенты с показателем долговой нагрузки ПДН выше 80%. ПДН — это отношение среднемесячных платежей клиента по всем кредитам и займам к его среднемесячному доходу. Читать РБК в Telegram

Раскрытие корпоративной информации

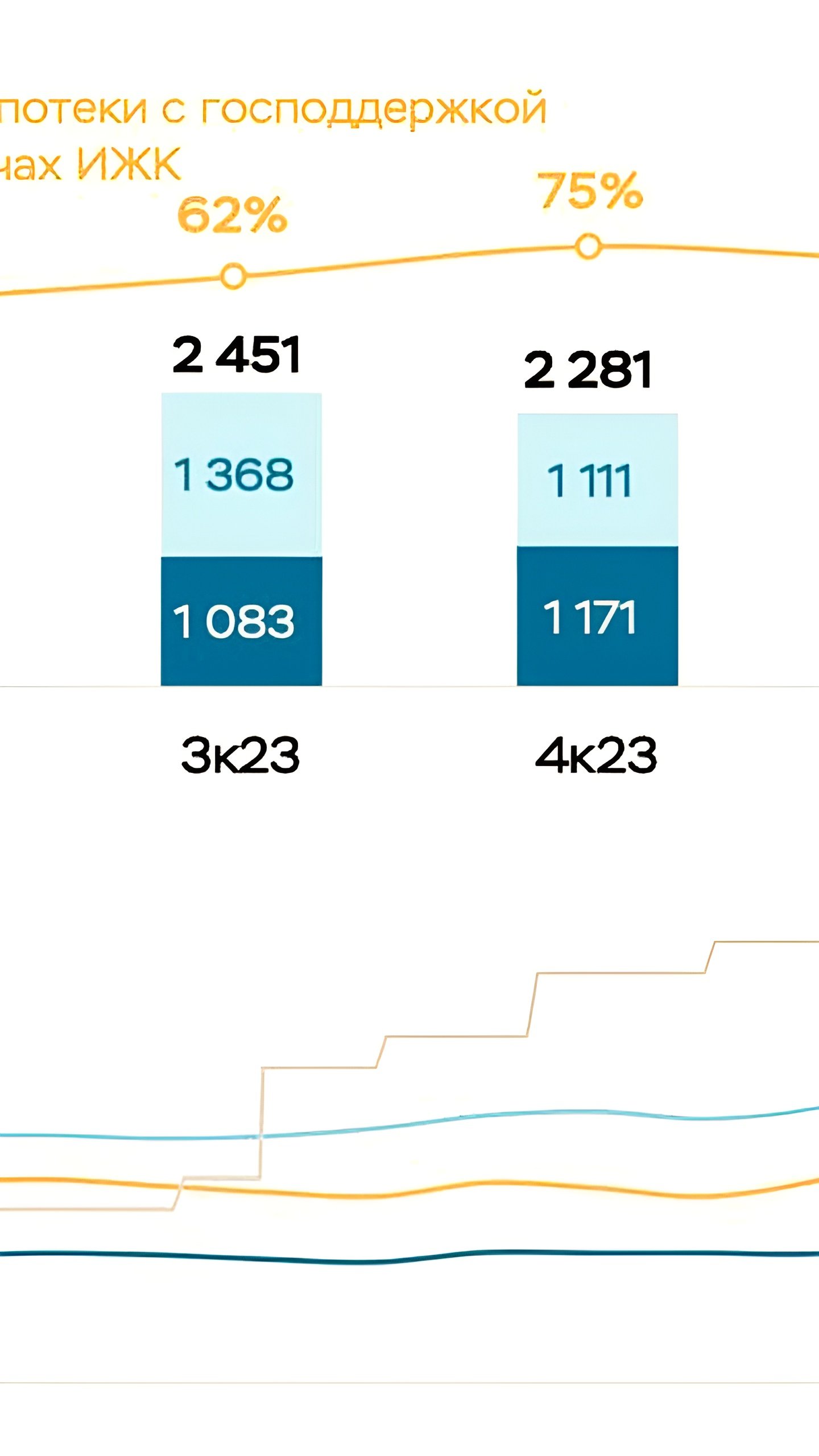

ЦБ РФ: доля господдержки в ипотеке в II квартале достигла рекордных 82% #ЦБ

Новости ЦБ РФ

Кредитование в II квартале 2024 года ускорилось во всех сегментах, а средства населения продолжили активно расти События и комментарии Рост корпоративного портфеля ускорился более чем вдвое по сравнению с I кварталом 2024 года и составил 5%. Более трети прироста пришлось на сегменты, слабочувствительные к жестким денежно-кредитным условиям: проектное финансирование строительства жилья, кредитование начатых ранее инвестиционных проектов и другие. К тому же благодаря высоким доходам компании могут обслуживать долг даже в условиях повышенных ставок. С учетом спроса компаний на кредиты в первом полугодии годовой прогноз повышен до 10–15%. Ипотечный портфель вырос на 6,3% в преддверии сокращения господдержки с 1 июля. Однако годовой прогноз сохранен в диапазоне 7–12% с учетом более умеренных темпов во втором полугодии после завершения массовой «Льготной ипотеки» и ужесточения условий «Семейной ипотеки». Потребительское кредитование выросло на 5,9%, что объясняется повышенными расходами граждан на потребление на фоне увеличения доходов населения. Прогноз на 2024 год повышен до 12–17%. Приток средств населения на счетах в банках за квартал составил 6,5%, это вызвано в том числе увеличением доходов граждан, а также высокими ставками и капитализацией процентов по вкладам. В 2024 году динамика этого показателя может составить 16–21%. Прибыль банковского сектора в II квартале сократилась до 0,8 трлн рублей. При этом банки смогли поддерживать маржу около 4,4%, а расходы на резервы в условиях хорошего кредитного качества были относительно низкими. Более подробная информация представлена в ежеквартальном обзоре «Банковский сектор».

Парад Мертвых

Выдачи рыночной ипотеки во II квартале увеличились на 22% Они составили 0,4 трлн рублей Парад Мертвых. Подписаться

Парад Мертвых

Доля господдержки в ипотеке в II квартале достигла рекордных 82% Предыдущий максимум был достигнут в IV квартале 2023 года Парад Мертвых. Подписаться

Fineconomics

Рост объема ипотечного портфеля банков ускорился на 6,3% во II кв. В январе — марте он составлял 2,6%.

ВЕДОМОСТИ

По итогам второго квартала 2024 года средства граждан на счетах в банках увеличились на 6,5%, следует из сообщения ЦБ. Банк России объясняет это увеличением доходов людей, а также высокими ставками и капитализацией процентов по вкладам. Потребительское кредитование выросло на 5,9%. Рост корпоративного портфеля ускорился более чем вдвое по сравнению с первым кварталом и составил 5%. Более трети прироста пришлось на сегменты, слабо чувствительные к жестким денежно-кредитным условиям: проектное финансирование строительства жилья, кредитование начатых ранее инвестиционных проектов и другие сегменты. Ипотечный портфель во втором квартале вырос на 6,3%. ЦБ объясняет рост ожиданием сокращения господдержки, которое произошло 1 июля. Подпишитесь на «Ведомости»

Похожие новости

+4

+4

+2

+2

+2

+2

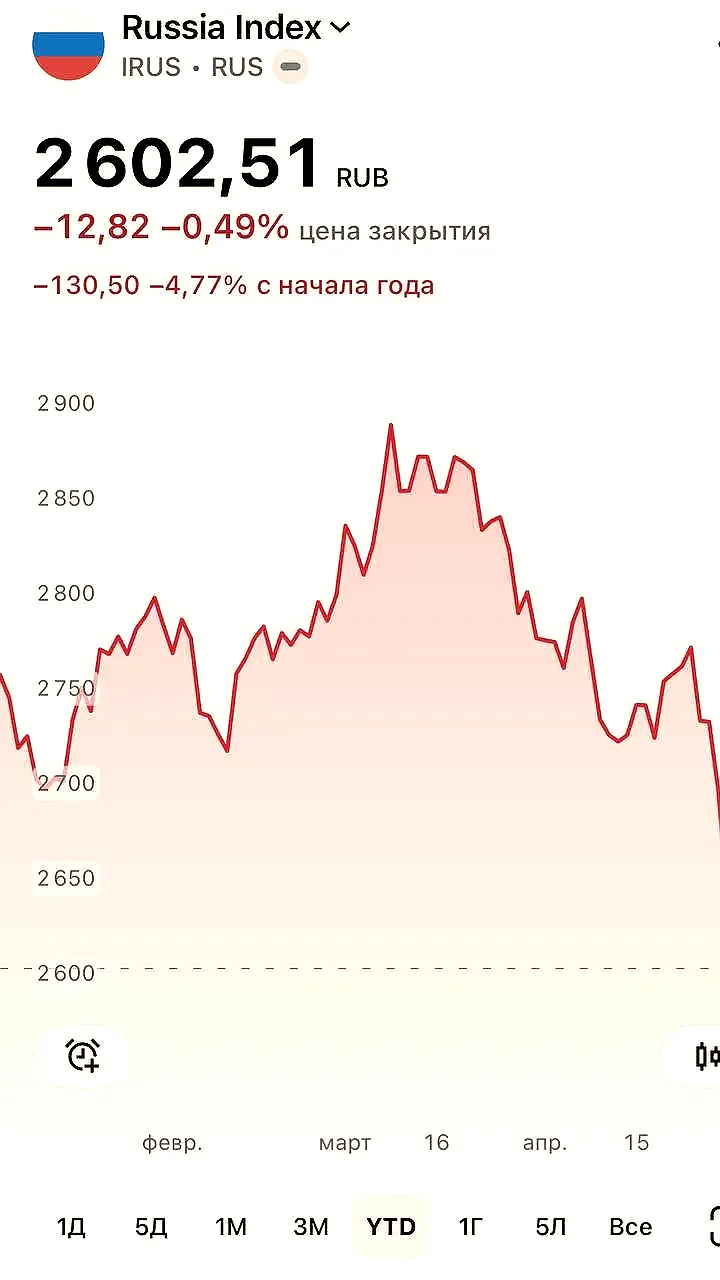

Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

4 часа назад Дефицит бюджета России удвоился на фоне падения нефтегазовых доходов

Экономика

5 часов назад +4Апрельский отчет о занятости: экономисты прогнозируют стабильность на рынке труда

Экономика

19 часов назад +2Силуанов о замедлении роста экономики России и влиянии погодных условий

Экономика

2 часа назад Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

10 часов назад Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

1 день назад +2