2 сентября, 09:45

Просрочка по ипотеке в России достигла 73,1 млрд ₽

Ещё по теме

Движение.ру

Просрочка по ипотеке за год выросла почти на 30% до 73,1 млрд ₽ Это на 5,9% больше, чем было в июне, и на 29% — чем в июле 2023-го, подсчитал ЦБ. Лидер по просрочке — Центральный ФО, в частности: → Москва — 11,8 млрд ₽ → Московская область — 7,6 млрд ₽ → Воронежская область — более 1 млрд ₽ Эти регионы лидируют и по общей задолженности по ипотеке. По России сумма долга в июле — 19,2 трлн ₽, что на 22,7% больше, чем годом ранее, но меньше на 0,4% по сравнению с июнем. В июле банки выдали всего 107,1 тыс. займов на 356 млрд ₽. Объем ипотек снизился за месяц в 1,5 раза, а количество — на 47%. Отменят еще пару льготных программ, так и долгов не будет, и кредитов тоже

Кухня ритейла

Россияне стали на 16 % чаще просрочивать платежи по ипотеке в 2024 году, сообщает ЦБ. В то же время совокупный портфель жилищных кредитов за первые пять месяцев 2024-го увеличился только на 6%, до 18 трлн рублей. В Центробанке отметили, что просрочки допускают в основном заемщики, получившие кредит в предыдущие годы. Несмотря на рост просроченных кредитов, их доля в общем объеме ипотеки остается очень низкой — меньше 0,6%.

Временное правительство 2.0

Ипотечный пузырек - все больше россиян стали задерживать платежи по ипотечным кредитам. За первые пять месяцев 2024 года объем выплат, просроченных на срок более 90 дней, вырос на 16% и достиг 106 млрд рублей. За тот же период совокупный портфель жилищных кредитов вырос только на 6%, что говорит об ухудшении общего качества портфеля. Информация об этом содержится в свежей отчетности Центробанка. Сейчас на просрочку выходят в основном заемщики, которые брали ипотеку в предыдущие годы - тогда банки легко выдавали ипотеку даже с высокой долей риска. Заем могли получить даже клиенты, у которых на покрытие кредитных долгов уходило более 80% доходов. Как полагают эксперты, сейчас такие заемщики из-за высокой инфляции столкнулись с тем, что у них все больше средств уходит на повседневные нужды, оставляя меньше возможностей для обслуживания ипотечных обязательств. При этом доля просроченных кредитов в общей массе пока не превышает 0,6 - 0,7%, так что больших рисков возникновения лопнувшего ипотечного пузыря регулятор не видит.

Труба под Неглинной

Все больше россиян задерживают платежи по ипотеке Россияне все чаще задерживают платежи по ипотеке. Задолженность более 90 дней увеличилась на 16%, достигнув 106 млрд рублей за первые пять месяцев 2024 года. Эксперты объясняют такую тенденцию высокой инфляцией, которая заставляет граждан расходовать больше средств на повседневные нужды, оставляя меньше возможностей для обслуживания ипотечных обязательств. Будем держать руку на пульсе, а вы не переключайте канал!

Novostroyman. Москва. Недвижимость

Просрочки по ипотеке растут ... правда, риски пока незначительны. Такой вывод напрашивается из данных Центробанка единственное, аналитика собрана на 1 июня, летние месяцы по циферкам еще почти не разобраны . Рассказываем, что в них есть интересного. За первые 5 месяцев 2024 объем жилищных кредитов, по которым допущена значительная просрочка более 90 дней вырос на 16% — до 106 млрд рублей. Из этой суммы 81 млрд пришелся на классическую ипотеку, 25 млрд — на жилищные кредиты без залога покупаемой недвижимости. Совокупный портфель жилищных кредитов за январь-май 2024 увеличился только на 6% — до 18 трлн рублей. Таким образом, получается, качество портфеля ухудшилось. В ЦБ добавили, что для оценки ситуации на рынке лучше ориентироваться на классическую ипотеку с залогом . В июне 2024 рост просроченных долгов на срок более 90 дней в этом сегменте продолжился. За полгода он увеличился на 20% — до 84 млрд рублей по итогам 5 месяцев показатель составлял 81 млрд . Впрочем, несмотря на рост таких кредитов, регулятор уверен в незначительности рисков: ипотека с просрочкой платежей более чем на 90 дней составляет меньше 0,6% в общем объеме выданной. По мнению ЦБ, «посыпались» кредиты, оформленные в предыдущие годы заемщикам с высокой долговой нагрузкой например, в 2023 каждый квартал банки выдавали почти 50% ипотек клиентам, которые тратили более 80% дохода на обслуживание долга . #аналитика

Ипотека в России. Новости и аналитика

Россияне стали чаще допускать значительную просрочку по ипотеке По данным ЦБ, объем жилищных кредитов, по которым не платят более трех месяцев, вырос на 16% с начала года и на 1 июня достиг 106 млрд. В то же время совокупный портфель жилищных кредитов за первые 5 месяцев 2024 года увеличился только на 6%, до 18 трлн рублей. То есть его качество ухудшилось. «Кредиты, как правило, "вызревают" постепенно. Сейчас на просрочку выходят в основном заемщики, получившие ссуду в предыдущие годы. Поэтому рост может быть связан с высокими риск-аппетитами банков в то время», — пояснили в ЦБ. Несмотря на рост просроченных кредитов, их доля в общем объеме ипотеки остается очень низкой — меньше 0,6%. Поэтому риски пока незначительны, уверен регулятор.

Говорит Москва

В России на 16% вырос объём «просрочки» по платежам по ипотеке Речь идёт о жилищных кредитах, по которым выплаты не поступают более трёх месяцев. По состоянию на 1 июня сумма достигла 106 миллиардов рублей, сообщает газета, ссылаясь на подсчёты Центробанка. 81 миллиард рублей пришёлся на классическую ипотеку, 25 миллиардов рублей — на жилищные кредиты без залога покупаемой недвижимости. В материале «Известий» анализируется статистика за первые пять месяцев 2024-го относительно аналогичного периода прошлого года. При этом совокупный портфель жилищных кредитов с января по май этого года вырос на 6% — до 18 триллионов рублей. В 2023-м к июню объём просроченных ссуд увеличился на 3%, а совокупный портфель — на 9%. Подпишись на «Говорит Москва»

СМАРТЛАБ НОВОСТИ

Россияне стали чаще допускать значительную просрочку по ипотеке — Известия Читать далее

Говорит Москва

Эксперт по недвижимости рассказал о неумении россиян оценивать «потенциальные риски» при оформлении ипотеки Объём «просрочек» по платежам вырос на 16%. Речь идёт о жилищных кредитах, по которым выплаты не поступают более трёх месяцев. В беседе с радиостанцией «Говорит Москва» основатель Гильдии риелторов России Константин Апрелев рассказал, что некоторые люди не учитывают перспективы потерять работу и доход. Тренд настораживающий. Главная проблема в том, что люди не до конца оценивают свои потенциальные риски — потери работы, потери доходов, — и принимают решение брать кредиты, в том числе ипотечные, исходя из текущего дохода, но это может привести наоборот к увеличению рисков, и поэтому все меры, которые предпринимаются и находятся под контролем банковской системы и Центробанка, мне кажутся достаточно разумными. Единственное, что, может быть, они на пару лет опоздали.

Bankiros.ru 📣

Россияне не хотят платить по ипотеке Задолженность по жилищным кредитам более 90 дней увеличилась на 16% за первые пять месяцев 2024 – до 106 млрд рублей. Одновременно вырос совокупный портфель жилищных кредитов – до 18 трлн рублей +6% . По словам экспертов, это связано с высокой инфляцией россияне стали тратить больше денег на еду и товары первой необходимости, поэтому им перестало хватать денег на выплату ипотеки . Доля просроченных кредитов в общем объеме ипотеки остается очень низкой – меньше 0,6% – поэтому в ЦБ не видят причин для паники. #ипотека Будь в курсе с Банкирос

Похожие новости

+7

+7

+3

+3

+3

+3

+10

+10

+1

+1

+4

+4

Эксперты предупреждают о возможном закрытии 15% микропредприятий в России из-за медленного снижения ключевой ставки

Экономика

1 день назад +7Россияне активнее снимают самозапреты на кредиты в майские праздники 2026 года

Происшествия

1 день назад +3ВТБ снижает ставки по ипотеке и улучшает условия кредитования

Экономика

1 день назад +3Льготная ипотека в новых регионах продлится до завершения СВО, сообщает вице-премьер Хуснуллин

Политика

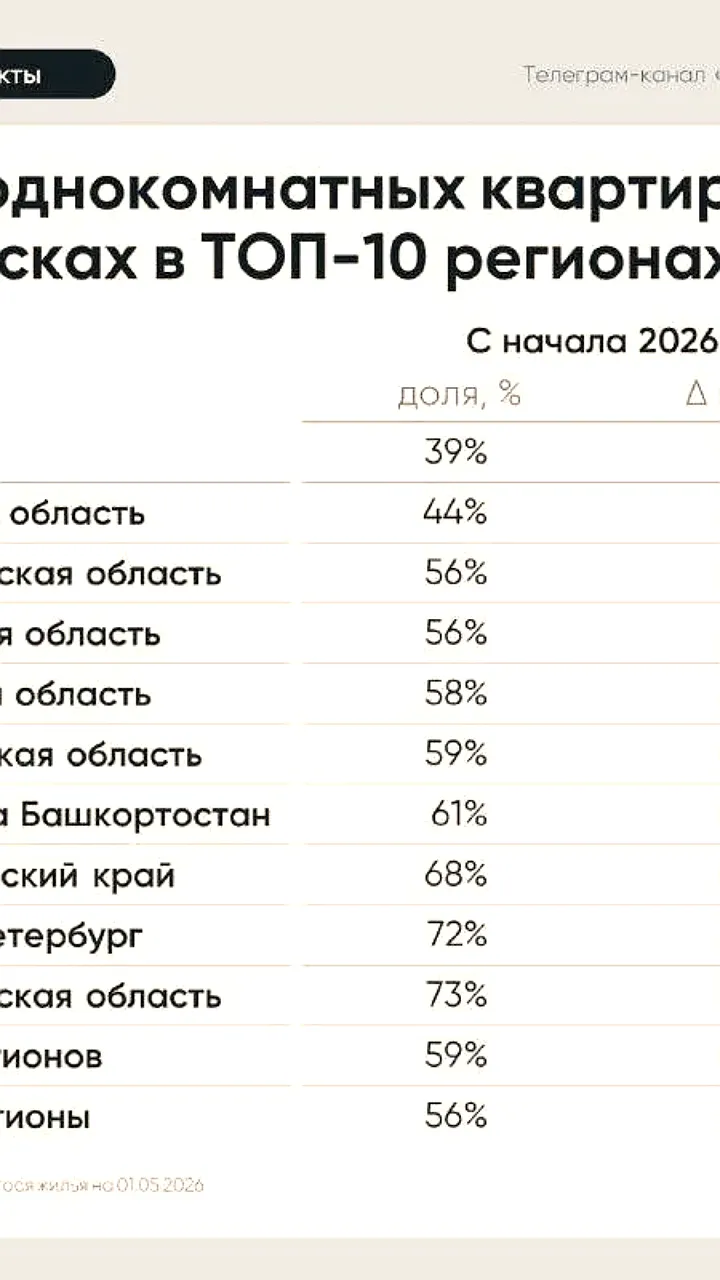

1 день назад +10Анализ рынка новостроек: однокомнатные квартиры в России и регионах

Общество

19 часов назад +1Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

1 день назад +4