23 августа, 15:45

Норникель отчитывается о снижении выручки и прибыли в первом полугодии 2024 года

Норникель

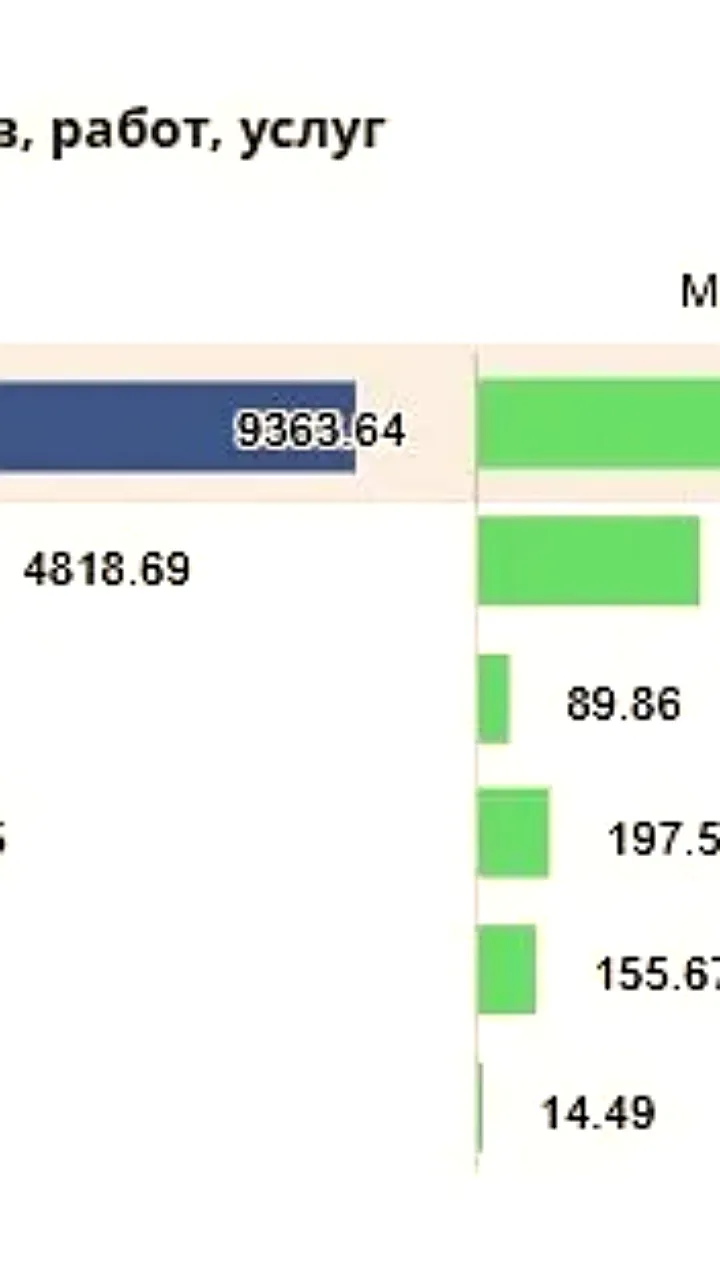

Финансовые итоги первого полугодия: спад на фоне неблагоприятных внешних условий Все ключевые цифры одной картинкой и цитата президента «Норникеля» — в иллюстрациях к посту. «Норникель» подводит финансовые итоги за первое полугодие 2024 года. Выручка составила 5,6 миллиарда долларов США, что на 22% ниже по сравнению с аналогичным периодом прошлого года. Это связано с падением рыночных цен на металлы и накоплением запасов никеля и меди из-за ограничений судоходства и логистических сложностей. Показатель EBITDA прибыль до вычета процентов, налогов и амортизации снизился на 30%, составив 2,3 миллиарда долларов США, а рентабельность упала на 5 процентных пунктов. Операционные затраты сократились на 9% до 2,4 миллиарда долларов США, благодаря снижению курса рубля и оптимизации расходов. Капитальные вложения снизились на 34% до 1 миллиарда долларов США за счет повышения эффективности инвестиционных проектов и снижения курса рубля. Чистый оборотный капитал увеличился на 20% до 3,7 миллиарда долларов США из-за накопления запасов готовой продукции и увеличения дебиторской задолженности. Свободный денежный поток сократился на 61% до 525 миллионов долларов США, а скорректированный денежный поток составил отрицательные 159 миллионов долларов США. Чистый долг вырос на 24% и достиг 10,1 миллиарда долларов США, при этом соотношение чистого долга к EBITDA составило 1,7x. Полностью пресс-релиз о финансовых итогах первого полугодия доступен по ссылке. Норникель

БКС Экспресс

Норникель отчитался за I полугодие 2024. Взгляд БКС Выручка и EBITDA снизились на 22% и 30% год к году г/г соответственно в результате снижения цен на металлы. FCF, за вычетом процентов, был отрицательным. • Выручка компании упала на 22% г/г, во многом отражая падение цен на корзину металлов, и составила $5,6 млрд — на 7% и 8% ниже наших оценок и цифр консенсуса соответственно. • Как следствие, EBITDA снизилась на 30% г/г, достигнув $2,3 млрд — на 2% выше наших цифр, но на уровне ожиданий консенсуса. Рентабельность по EBITDA упала на 5 п.п. г/г, достигнув 42%. • Свободный денежный поток FCF , скорректированный на выплату процентов по долговым инструментам и лизингу, был отрицательным и составил -$159 млн на фоне более низкого EBITDA, оттока в оборотный капитал и роста процентных расходов. • Чистый долг составил $10 млрд рост на +24% , а Чистый долг/EBITDA подскочил с 1,2х на конец 2023 г. до 1,7х. Мнение аналитиков БКС Мир инвестиций Норникель слабо отчитался, показав ожидаемое снижение EBTDA на 30% г/г, в то время как свободный денежный поток стал отрицательным и оказался хуже прогнозов. Считаем, что при таком FCF вероятность как минимум промежуточных дивидендов крайне низкая, и сохраняем «Негативный» взгляд на бумагу, которая торгуется на 10% выше исторических значений по Р/Е.

Кратко | brief

EBITDA "Норильского никеля" в первом полугодии 2024 года составила $2,35 млрд, что на 30% ниже уровня годичной давности, сообщила компания.

IF News

«Норникель» отчитался за первую половину 2024 года: выручка упала на 8% год к году, чистая прибыль — на 6% Выручка: 509,2 млрд рублей в долларах -22% . Чистая прибыль: 76,84 млрд рублей в долларах -23% . Чистый долг к EBITDA: вырос до 1,7х. Рентабельность по EBITDA: 42% против 47% годом ранее. Свободный денежный поток снизился на 61% до $525 млн, а с учетом корректировок составил минус $159 млн. Чистый долг компании вырос на 24%. На компанию оказывает сильное негативное влияние снижение стоимости на металлы. Их цена достигла пика в 2021 году на фоне существенных мер поддержи экономики и высокого спроса в Китае. Однако теперь цикл заканчивается.

Интерфакс

EBITDA "Норникеля" в I полугодии снизилась на 30% год к году, на уровне консенсуса EBITDA "Норильского никеля" в первом полугодии 2024 года составила $2,35 млрд, что на 30% ниже уровня годичной давности, сообщила компания. Это практически совпадает с консенсус-прогнозом "Интерфакса" $2,355 млрд . Рентабельность EBITDA упала до 42% с 47% годом ранее. Консолидированная выручка составила $5,6 млрд, сократившись на 22% по сравнению с аналогичным периодом прошлого года. Консенсус-прогноз по выручке составлял $6,1 млрд. Свободный денежный поток упал на 61%, до $525 млн, при этом денежный поток, скорректированный на выплату процентов по долговым инструментам и лизингу, составил отрицательные $159 млн. Чистый долг увеличился с конца 2023 года на 24%, до $10,1 млрд, при этом соотношение чистого долга к EBITDA по состоянию на 30 июня 2024 года поднялось до 1,7x с 1,2x годом ранее.

ProfitGate - Инвестиции, Трейдинг, Экономика.

Отчет Норникеля: крутое пике и как российскому рынку расти в таких то условиях?! #пост_от_редактора У компании вышел слабый отчет за 6 месяцев 2024: 1 Выручка снизилась на 22% до $5,6 млрд 2 Чистая прибыль упала на 23% до $829 млн 3 Свободный денежный поток упал на 61% до $525 млн 4 Чистый долг вырос на 24% теперь Net Debt / EBITDA 1,7x — не так много, но в прошлом году было 1,2x Рыночные цены на металлы снижаются, а проблемы с логистикой приводят к задержкам и накоплению запасов. Компания не платила дивиденды в прошлом году и вряд ли стоит ожидать их в этом.

Раньше всех

EBITDA "Норникеля" в I полугодии снизилась на 30% год к году. EBITDA "Норильского никеля" в первом полугодии 2024 года составила $2,35 млрд, что на 30% ниже уровня годичной давности, сообщила компания.

Кролик с Неглинной

Прибыль EBITDA "Норильского никеля" в первом полугодии 2024 года упала на 30% по сравнению с прошлым годом и составила $2,35 млрд, рентабельность снизилась с 47% до 42%.

РР - все новости

Чистая прибыль "Норильского никеля" в первом полугодии сократилась на 23% до $829 млн из-за падения рыночных цен на металлы и логистических трудностей. Выручка снизилась на 22%, капитальные вложения уменьшились на 34%. Чистый оборотный капитал увеличился на 20% до $3,7 млрд.

Мои Инвестиции

«Норникель»: ожидаемо слабые результаты за 1-е полугодие 2024 года Сегодня, 23 августа, «Норникель» раскрыл финансовые результаты за 1П 2024 г. Выручка компании ожидаемо упала на 22% г/г на фоне за снижения мировых цен на никель и палладий. EBITDA за 1П 2024 г. составила $2,35 млрд. на уровне консенсус-прогноза, но на 6% выше наших ожиданий . Несмотря на более низкий, чем мы ожидали, размер капзатрат, свободный денежный поток FCF за 1П 2024 г. оказался немного хуже наших оценок – компания продолжила накапливать оборотный капитал из за логистических ограничений и трудностей с проведением трансграничных платежей Норникель также снизил прогноз по инвестициям на 2024 г. до $3,0 млрд против $3,0–3,2 млрд ранее с учетом изменений обменного курса, пересмотра графиков инвестиционных проектов и оптимизации условий платежей по ряду проектов. При текущих ценах и валютном курсе акции Норникеля торгуются с EV/EBITDA 12М на уровне 5,7x, на ~10% выше исторических значений . Считаем, что потенциал снижения цен в корзине металлов добытчика почти исчерпан, при этом в среднесрочной перспективе мы видим перспективы роста цен на ключевую продукцию компании. #ВзглядНаКомпанию #металлургия #GMKN

Похожие новости

+4

+4

+28

+28

Чистая прибыль завода Красное Сормово увеличилась в 6,4 раза в первом квартале 2026 года

Экономика

1 день назад Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4Дефицит федерального бюджета России достиг 5,9 трлн рублей в начале 2026 года

Экономика

1 день назад +28Инвестиции в ИИ приводят к снижению свободного денежного потока у американских IT гигантов

Экономика

22 часа назад Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад Объем ИКТ рынка в России вырос на 12,6% и достиг 9,4 трлн рублей в 2025 году

Экономика

1 день назад