9 июля, 16:35

Рынки сегодня: индекс Мосбиржи вырос, рубль укрепляется

БКС Экспресс

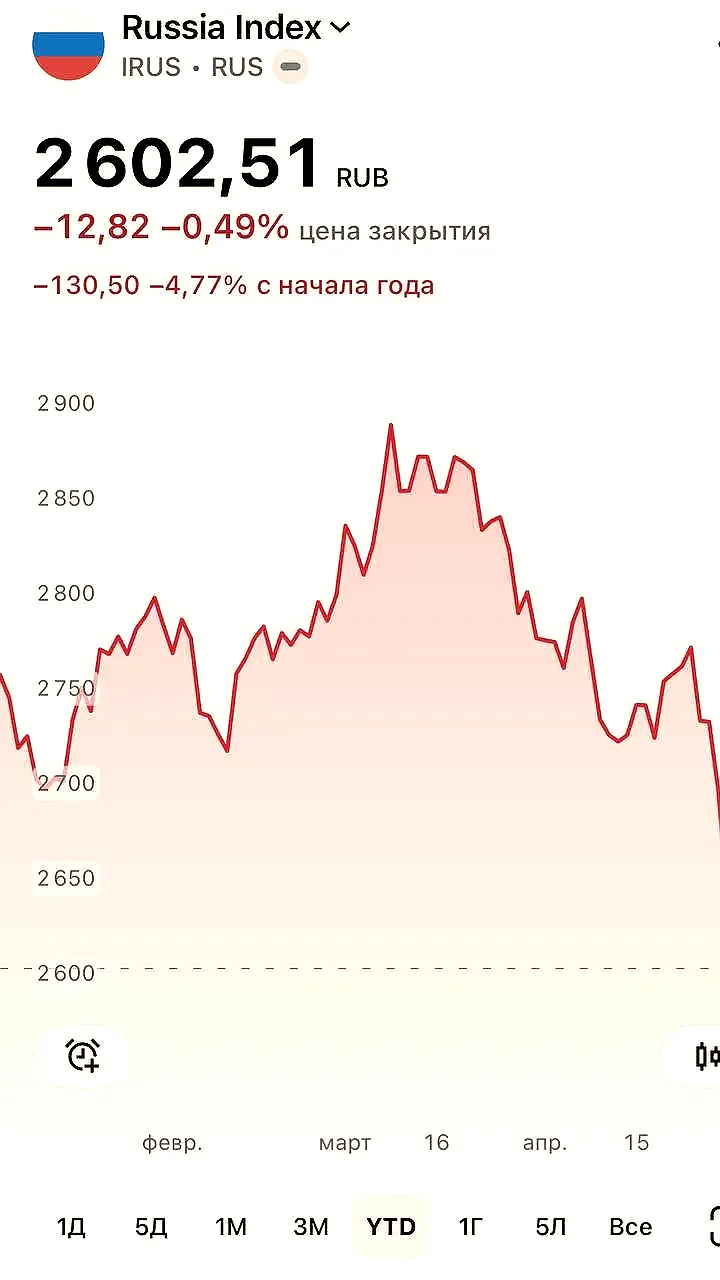

Прогнозы и комментарии. Пятничная проверка на прочность • Индекс МосБиржи вновь сорвался вниз, недельный рост рынка акций сошел на нет. Предстоит борьба за важные поддержки — закрытие торговой недели станет показательным. • Бумаги в фокусе: ВТБ и Мосбиржа значительно лучше рынка, а Globaltrans и Сегежа — намного хуже. • Монотонное ослабление рубля привело инвалюты на верхнюю границу торгового диапазона — юань по 12. Теперь риски коррекции инвалют и вероятность восстановления рубля перевешивают. Глобальный доллар уже приуныл. • На внешнем контуре рынок США на исторических максимумах, утренние пятничные фьючерсы в нуле, на азиатском направлении скачки в индексах по +/-1% — перед стартом европейской сессии акций сформирован нейтральный фон. А российскому рынку в очередной раз предстоит проверка на прочность. • На сырьевом рынке нефть Brent закрывает неделю с приростом в 3%, уровень $87 остается позади, а впереди — по тренду вверх на $89. Золото на $2360, недельное достижение унции — переход в восходящую формацию. А вот газ NG остается под сильным давлением, фьючерс уже у $2,35, годовая поддержка трещит. Оцениваем ближайшие перспективы в утреннем материале:

Первый инвестиционный

Еженедельный обзор Зачем инвесторам его читать. Российский рынок • В начале недели рынок акций рос. Причин было несколько. – Нефть дорожала. – Курс рубля снижался. – Привлекательные цены на акции поддерживали интерес инвесторов, объём торгов был высоким. • Но по итогам недели индекс Мосбиржи вернулся в район 3150 пунктов. Оптимизм инвесторов пошёл на убыль в четверг, когда глава ЦБ РФ Эльвира Набиуллина заявила, что регулятор планирует повысить ключевую ставку. До этого о её возможном повышении до 18% говорил зампред ЦБ Алексей Заботкин. Экономика страны значительно отклонилась от базового сценария. Проинфляционные риски не только возросли, но даже реализовались. Пример — перегретый рынок труда и рекордно низкая безработица. • На долговой рынок вернулись распродажи. На этой неделе инвесторы будут следить за данными по потребительской инфляции. Они особенно важны перед заседанием ЦБ 26 июля. Глобальные рынки • Индекс доллара продолжает снижаться. – Потребительская инфляция замедляется, значит, растёт вероятность, что базовую ставку снизят уже в этом году. – Безработица в США повысилась, то есть она не будет давить на инфляцию. Нефть • Цены на Brent росли четвёртую неделю подряд. – Инвесторы опасаются, что в конфликт на Ближнем Востоке втянутся другие страны, в том числе Иран, крупный экспортёр нефти. – Политика ОПЕК+ может поддерживать дефицит на рынке до конца года. Другие причины: в США резко упали запасы нефти, снижался курс доллара, в разгаре автомобильный сезон. На этой неделе ОПЕК опубликует ежемесячный отчёт по мировому спросу на нефть. Рубль • Его курс снижался. – Экспортёры продавали меньше валютной выручки, так как Правительство понизило объёмы обязательных продаж с 80% до 60%. – Сокращались продажи валюты в рамках бюджетного правила. Минфин РФ с 5 июля увеличил дневной объём покупки валюты/золота почти в 1,5 раза — до 5,4 млрд ₽. • Вопросы с оплатой импорта будут решаться, он будет восстанавливаться, и это тоже может ослаблять рубль.

FREEDOM FINANCE OFFICIAL

В фокусе внимания доклад Пауэлла в Сенате Сегодня будет доклад главы ФРС Джерома Пауэлла о состоянии экономики США в профильном комитете Сената. Ожидается, что представители обеих партий выступят с критикой продолжения жесткой ДКП в условиях значительного замедления инфляции и нормализации ситуации на рынке труда. На прошлой неделе риторика главы ФРС была «голубиной». Будет опубликован индекс делового оптимизма малого бизнеса от NFIB за июнь консенсус: 90,3 пункта . Состоится аукцион по размещению трехлетних казначейских облигаций США. Благодаря повышенному интересу к краткосрочным трежерис со стороны денежного рынка, крупных корпоративных игроков и иностранных инвесторов спрос может превысить предложение. Предыдущее размещение аналогичного выпуска прошло с доходностью 4,659%. Если рынок не получит новой информации от Пауэлла, торговый оборот может уменьшиться в преддверии публикации статистики потребительской и производственной инфляции за июнь, запланированной на 11-12 июля. #обзорсша

Первый инвестиционный

Еженедельный обзор Зачем инвесторам его читать. Российский рынок • Рынок акций заметно просел, индекс Мосбиржи обновил годовой минимум. Основные причины – У Сбера, Фосагро, Роснефти, Татнефти и других компаний открылись дивидендные гэпы. А доля только Сбера в индексе Мосбиржи — больше 13%. – Дешевела нефть. • После периода дивидендных отсечек индекс может консолидироваться в диапазоне 3000–3300 пунктов. Более значительный рост сдерживают высокие процентные ставки. Они стимулируют инвесторов вкладывать деньги в долговой рынок. Отметим, что боковик на российском рынке акций характер для лета. • На долговом рынке сохранилась негативная динамика. Инфляция продолжает расти, и ЦБ РФ может поднять ключевую ставку до 18% на ближайших заседаниях. Это повышение пока не полностью отразилось в котировках, так что доходности облигаций могут ещё вырасти. На этой неделе инвесторы будут следить за потребительской инфляцией и индексом цен производителей. Они особо актуальны перед заседанием ЦБ 26 июля. Нефть • Цена Brent скорректировалась. Она проигнорировала ряд позитивных факторов. – В США снижается инфляция. Значит, ФРС может смягчить монетарную политику уже в этом году, что должно позитивно отразиться на мировой экономике. – Вопреки ожиданиям в США снизились запасы сырой нефти и бензина. Спрос на энергоносители растёт. Вероятно, инвесторы опасались медленных темпов роста китайской экономики. • Поддерживают котировки геополитический конфликт на Ближнем Востоке и ограничения ОПЕК+ на добычу. Рубль • Волатильность на валютном рынке заметно снизилась. Сохранялся баланс между спросом и предложением. – Спрос на валюту снижен из-за трудностей импортёров в расчётах с иностранными контрагентами. – Предложение уменьшено, так как экспортёры продают меньше валютной выручки в рамках указа, и ЦБ сократил продажи. • Поддерживает рубль жёсткая монетарная политика ЦБ. Высокая ставка стимулирует граждан и бизнес вкладываться в рублёвые активы.

БКС Экспресс

Прогнозы и комментарии. Это было волатильно • Индекс МосБиржи закрыл неделю по нулям. В пятницу было волатильно, но задача-минимум на удержание важных поддержек решена. Стартует июльский сезон дивидендных отсечек тяжеловесов — фактор технического давления на индекс, но и перспективный драйвер роста рынка акций. • Бумаги в фокусе: Газпром и Мечел существенно лучше рынка, а МКБ и ВК — значительно хуже. • Рубль прекратил ослабление, инвалюты пришли на технические сопротивления — вероятность коррекции валютных пар и локального восстановления рубля перевешивает. • На внешнем контуре очередные исторические максимумы в индексах США, их утренние фьючерсы чуть вниз, а вот азиатские бенчмарки снижаются активнее — перед стартом европейской фондовой недели формируется умеренно негативный фон. Российский рынок на открытии скорее вверх, чем вниз. • Нефть Brent корректируется от двухмесячных максимумов: в пятницу баррель был под $88, а сейчас ближе к $86. Золото взлетает к $2390 на фоне завала индекса доллара DXY. А вот газ NG упал ниже годовой трендовой поддержки, фьючерс был у $2,31. Оцениваем ближайшие перспективы в утреннем материале:

СберИнвестиции

Рынки сегодня. Российский рынок акций умеренно вырос, рубль может немного укрепиться В пятницу индекс Мосбиржи прибавил 0,5% — он частично восстановился после жёстких заявлений Центробанка днём ранее. На рынке облигаций ускорилось снижение котировок. Инвесторы ждут, что в июле регулятор повысит ставку, — индекс гособлигаций снизился на 0,7%, до 105,7 пункта. Это помешало дальнейшему восстановлению рынка акций. IPO компании «ВсеИнструменты.ру» прошло по нижней границе ценового диапазона — 200 рублей за акцию. В пятницу Brent подешевела на $0,89, до $86,54. На котировки давили переговоры о прекращении огня в секторе Газа и ослабление спроса в Китае. В понедельник утром Brent стоит около $86,4 за баррель. В пятницу рубль стабилизировался около 12 ₽ за юань и немного вырос к вечеру. Обороты торгов по-прежнему низкие — спрос на валюту невысок. Сегодня рубль может укрепиться до 11,9 ₽ за юань. В пятницу доходности номинальных ОФЗ выросли в среднем на 10 базисных пунктов из-за жёстких комментариев Банка России. Рынок госдолга закладывает в котировки повышение ключевой ставки на следующем заседании. Доходности номинальных ОФЗ сегодня могут продолжить расти. На повестке дня — «Обзор рисков финансовых рынков» Банка России. #VSEH

Росбанк. Вдумчивые инвестиции

На предстоящей неделе держатели драгметаллов будут пристально следить за выступлениями членов ФРС и, в частности, Джерома Пауэла. В докладах ФРС будут искать намеки на дальнейшие смягчение денежно-кредитной политики, что напрямую будет оказывать влияние на цены золота и казначейских облигаций США. Помимо этого, будут опубликованы данные по индексу цен производителей, которые традиционно являются индикатором инфляционных настроений. Последние данные указывали на снижение проинфляционого фактора, однако ситуация на Ближнем Востоке может нарушить это хрупкое равновесие за счет роста цен на энергоносители. Также естественные погодные условия не благоволят снижению инфляции и могут подстегнуть очередной виток цен. Это может вылиться в сохранение высокой ставки, что, в свою очередь, может стать разочарованием для рынка, и, наоборот, оказать давление на цены драгметаллов. Также локальных инвесторы будут ждать недельные данные по инфляции в России. Последнее повышение тарифов ЖКХ спровоцировало рост инфляции в годовом выражении до 9,22%, что укрепило мнение о дальнейшем ужесточении денежно-кредитной политики уже со стороны Банка России. Снижение темпов недельной инфляции может косвенно подтвердить мнение Банка России о том, что пик придется на текущее лето, а не на более поздний срок, что могло бы сподвигнуть Банк России удерживать ставку на высоком уровне более длительное время, чем прогнозирует рынок на текущий момент. Эти данные будут влиять в первую очередь на цены бумаг с фиксированным купоном. Помимо этого, на настроение инвесторов будут влиять внешнеполитические факторы, такие как приезд премьер-министра Индии в Москву, визит Виктора Орбан в Китай и США.

СМАРТЛАБ

Дивидендные отсечки обвалили рынок Итоги дня IMOEX -2.5% Рынок открылся падением в связи с дивидендными отсечками, но на этом падение не закончилось. К концу дня индекс пробил локальный минимум и уничтожил все шансы на разворот. Завтра последний день когда Сбербанк торгуется с дивидендом, после отсечки индекс потеряет ещё «несколько» пунктов Газпром -2.9% В первой половине дня держался молодцом на позитивном внешнем фоне, но затем медведи взяли вверх. Минэнерго Австрии изучит возможность разрыва OMV контракта с «Газпромом» ГАЗ +21.8% Арбитраж частично удовлетворил иск Горьковского автозавода к Volkswagen. Сумма взыскания составляет 16,9 млрд руб Сбербанк -1.6% Держится лучше рынка, посмотрим что будет после дивидендной отсечки Новатэк -1.6% Александр Новак заявил, что Россия изучает разные варианты поставок газа в Индию, участие индийских компаний в проектах РФ. СПГ-проекты могут претендовать на получение средств ФНБ Сургутнефтегаз ап -3.9% Сильное падение без явных новостей. Есть ощущение, что сокращают позиции подписчики автоследования Роснефть -5.9% Татнефть ап -5.4% В лидерах падения на фоне дивидендной отсечки Полная карта рынка: Пишите свои мысли в комментарии:

Похожие новости

+1

+1

+2

+2

+6

+6

+2

+2

Курс доллара опустился ниже 74 рублей впервые с февраля 2023 года

Экономика

49 минут назад +1Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

20 часов назад Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

1 день назад +2Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

13 часов назад Дефицит бюджета России удвоился на фоне падения нефтегазовых доходов

Экономика

15 часов назад +6Апрельский отчет о занятости: экономисты прогнозируют стабильность на рынке труда

Экономика

1 день назад +2