Ещё по теме

Парламентская газета

На 6,4 триллиона рублей выросли долги россиян по кредитам в 2023 году. Центробанк признал такой рост закредитованности населения рискованным и обязал банки и МФО с 1 января 2024 года рассчитывать показатель долговой нагрузки даже на займы до 10 тысяч рублей. Более, того, в ЦБ уверены, что рассчитывать его нужно и при увеличении лимита по кредитной карте. Пока же банки могут увеличивать его даже без согласия заемщика. Чем это опасно, рассказал автор внесенного в Госдуму законопроекта, запрещающего кредитным организациям повышать лимит кредитования в одностороннем порядке, сенатор Айрат Гибатдинов. Подписаться на «Парламентскую газету»

ВЫБЕРУ.РУ - помогаем экономить

Газпромбанк уменьшил максимальный срок кредитов В прошлом году Центробанк раздумывал над тем, чтобы ограничить максимальный срок необеспеченных потребительских кредитов пятью годами. Это могло бы стать дополнительным инструментом для сдерживания роста долговой нагрузки граждан. Но потом регулятор отказался от этой идеи. Однако некоторые банки, похоже, и сами не прочь ввести самоограничения. Газпромбанк сократил максимальный срок кредитования по беззалоговым потребительским займам с 7 до 5 лет. Это относится к кредитам на любые цели или на цели рефинансирования. Остальные условия не изменились. Кредит наличными можно оформить на следующих условиях: сумма — от 50 000 рублей до 7 млн рублей; ставка — от 4,9% до 37,9% годовых при оформлении страховки или от 11,9% до 60,9% годовых без страхования ; полная стоимость кредита — от 9,115% до 47,560% годовых. Кредит на цели рефинансирования: сумма — от 300 000 рублей до 7 млн рублей; ставка — от 12,9% до 23,6% годовых со страхованием , от 18,9% до 37,6% без страхования ; полная стоимость кредита — от 21,857% до 43,799% годовых. Автокредит без залога авто: сумма — от 500 000 рублей до 7 млн рублей; ставка — от 10% до 16,9% со страхованием для зарплатных клиентов и от 17,5% до 29,8% без страховки для не зарплатных клиентов ; полная стоимость кредита — от 20,800% до 36,620%. Выберу.ру

Караульный Z

Россияне впервые оформили больше кредиток, чем взяли займов наличными: по статистике Центробанка, в 2023 году число новых владельцев кредитных карт выросло на 6,6 млн человек. Более того, тренд сохраняется и в этом году. Как россияне пытаются заработать на кредитных картах и что такое «студинг»:

Forbes Russia

По данным ЦБ, пользователей кредитных карт в России впервые за всю историю наблюдений стало больше, чем заемщиков, имеющих кредит наличными. На 1 января 2024 года число первых достигло 27 млн человек плюс 6,6 млн новых пользователей за год , а количество заемщиков с кредитами наличными, несмотря на бурный рост необеспеченного потребительского кредитования в 2023-м, напротив, за год почти не изменилось около 24 млн человек . Банкиры объясняют такие результаты повышение интереса граждан к кредиткам, отмечают рост трат и надеются на сохранение тренда в 2024 году. Эксперты напоминают: «карточный рост» проходил на фоне снижения лимитов, увеличения ставок и агрессивного маркетинга банков. Интерес к картам, по их мнению, скорее обеспечило увеличение сроков грейс-периода: они позволяли россиянам надолго занять у банков без уплаты процентов. В период высоких ставок и ужесточения макропруденциального регулирования эта опция стала уникальным преимуществом кредиток. Почему банки активно наращивают выдачи кредиток? : Patrick Tomasso / Unsplash

Хабаровскоп

В России намерены запретить увеличение лимита по кредитным картам Отмечается, что разработан законопроект, запрещающий банкам повышать лимит кредитования заемщика в одностороннем порядке, Пока же банки могут увеличивать показатель без согласия заемщика. Друзья, согласны с такой инициативой? /

AMMIAC. Новости 🇷🇺

На 6,4 триллиона рублей выросли долги россиян по кредитам в 2023 году Центробанк признал такой рост закредитованности населения рискованным и обязал банки и МФО с 1 января 2024 года рассчитывать показатель долговой нагрузки даже на займы до 10 тысяч рублей. Более, того, в ЦБ уверены, что рассчитывать его нужно и при увеличении лимита по кредитной карте. Пока же банки могут увеличивать его даже без согласия заемщика. AMMIAC. Подписаться

Московские новости

Россияне впервые оформили больше кредиток, чем взяли займов наличными: по статистике Центробанка, в 2023 году число новых владельцев кредитных карт выросло на 6,6 млн человек. Более того, тренд сохраняется и в этом году. Как россияне пытаются заработать на кредитных картах и что такое «студинг»:

Российская Газета | Новости

Банки выдали рекордное число кредиток за последние шесть лет Российские банки продолжают активно конкурировать за клиентов. В 2023 году, например, они выдали более 7 млн кредитных карт - максимум за последние шесть лет. Об этом говорится в статистике ЦБ, которую изучила "РГ". И спрос на них не снижается на фоне ограничений регулятора: он будет только расти. Клиенты используют карты и для процентного дохода в период высоких ставок: свои деньги кладут на вклад, а пользуются кредитными - в пределах льготного периода. О том, почему кредитки становятся обоюдно популярны и в чем их особенности, рассказали опрошенные "РГ" эксперты: Фото: Андрей Махонин / ТАСС

Похожие новости

+10

+10

+2

+2

+11

+11

+3

+3

+3

+3

+3

+3

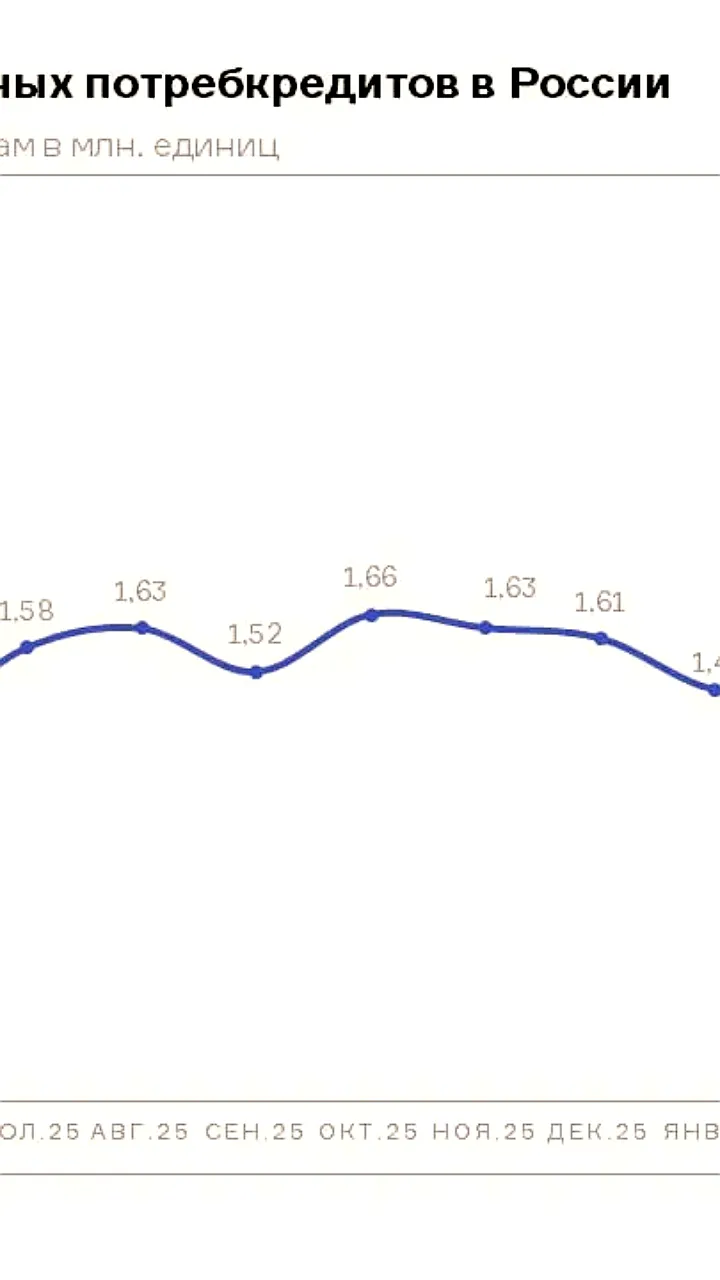

Выдача потребительских кредитов в России выросла на 47,5% в апреле 2026 года

Экономика

1 день назад +10Банк России ужесточает регулирование кредитной концентрации для всех банков

Экономика

2 часа назад +2Доля наличных расчетов в России достигла 30% на фоне перебоев с интернетом

Экономика

5 часов назад +11Рынок агентского взыскания достиг рекорда: долги МФО превысили банковские

Экономика

8 часов назад +3Нацбанк Беларуси снижает ставку рефинансирования до 9,25%

Экономика

2 часа назад +3Внешний долг России снизился на 3,3% в первом квартале 2026 года

Экономика

1 день назад +3