investing

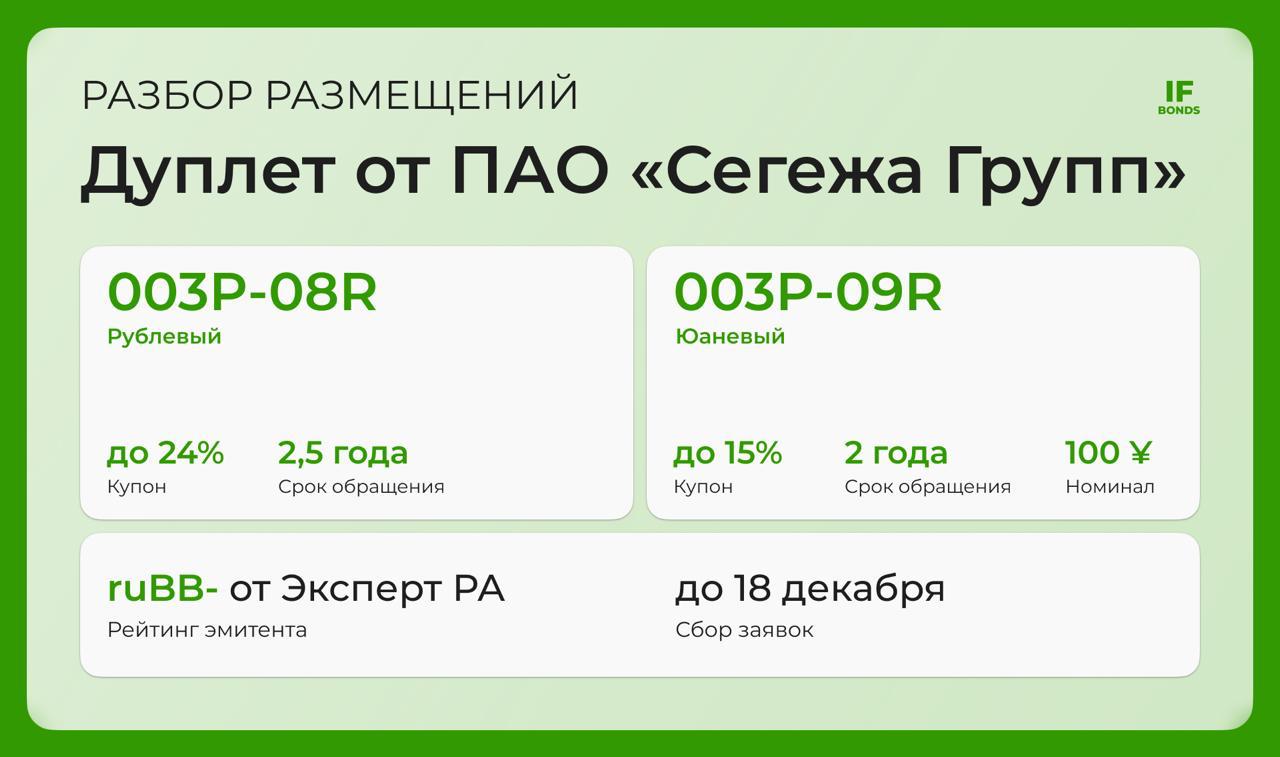

Сегежа возвращается на долговой рынок Компания планирует выпустить два новых займа Рублевый выпуск 003Р 08R со сроком обращения 2 5 года и ориентировочной доходностью до 26 82 Юаневый заем 003Р 09R объемом 100 млн юаней максимальная ставка доходности которого составит до 16 08 Операции по обоим займам намечены на 18 и 23 декабря соответственно За прошедший период компания значительно сократила объем задолженности с 180 до 60 млрд рублей обновив операционную стратегию бизнеса investing investing

investing

Сегежа выпускает новые облигации Сегежа заканчивает прием заявок на два новых выпуска долговых ценных бумаг рублёвый 003Р 08R и юаневый 003Р 09R Дата формирования книги заявок назначена на 18 декабря а размещение запланировано на 23 декабря Рублёвая облигация рассчитана на срок 2 5 года с ориентировочной доходностью до 26 82 Юаневая облигация имеет срок обращения два года и предусматривает доходность до 16 08 Компания активно восстанавливает свою финансовую устойчивость снизив общий долг с 180 до 60 миллиардов рублей и обновив операционную стратегию investing investing

IF Bonds — Облигации РФ

Еще один дубль на этот раз от Самолета Под конец года застройщик выходит на рынок облигаций с двумя выпусками На этот раз предлагают интересный дисконтный вариант но обо всем по порядку Параметры рейтинг эмитента A RU от АКРА A ru от НКР доступно всем сбор заявок до 22 декабря оферта амортизация нет Фикс БО П19 номинал 1000 100 купон ежемесячный до 22 срок 3 года доходность к погашению до 24 4 Дисконтная 002Р 1 номинал 500 50 купон раз в квартал до 3 75 срок 4 года доходность к погашению до 25 5 Напомним про компанию Самолет крупнейший девелопер России 1 по объему текущего строительства 4 9 млн кв м на 1 декабря 2025 года строят в 16 регионах Владеют самым большим земельным банком 41 5 млн кв м в секторе Активный эмитент на рынке облигаций в обращении 12 выпусков Как там с продажами жилья Смотрим на отчет за 3 квартал 2025 года объем продаж в деньгах 77 1 млрд руб 54 г г объем продаж в метрах 355 тыс кв м 52 г г число заключенных контрактов 11 2 тыс 65 г г В 2025 году ставку начали снижать что оживило спрос и поддержало результаты Могло быть и хуже учитывая что в первой половине 2024 еще действовала безадресная льготная ипотека а в 2025 уже нет А что с финансами Смотрим МСФО за 1 полугодие 2025 выручка 171 млрд руб 0 1 г г EBITDA 52 млрд руб 21 г г рентабельность EBITDA 30 чистый долг EBITDA 3 1x с учетом эскроу чистая прибыль 1 84 млрд руб 61 9 г г Самолет остается на плаву с хорошим запасом прочности по рентабельности но заметно что выросли процентные расходы которые изменили динамику чистой прибыли Плюс не забываем что застройщик исправно платит по купонам и имеет в арсенале свой земельный банк который постепенно монетизирует а значит проблемы с ликвидностью маловероятны Мнение IF Bonds С одной стороны сектор недвижимости продолжает оставаться под давлением из за относительно высокой ставки Но с другой на фоне снижения ключа отрасль постепенно восстанавливается что видно как по отчетам девелоперов так и по их котировкам инвесторы вновь начинают в них верить Думаем компания заранее привлекает средства для прохождения оферты по 13 му выпуску которая будет в феврале и предлагает хорошую доходность В секторе эмитентов с рейтингом А и выше сейчас мало предложений с доходностью выше 20 поэтому новые выпуски выглядят как интересная возможность зафиксировать высокий купон если они его сильно не снизят Пишите участвуете ли и какой выпуск приглянулся А также кого стоит разобрать дальше Разбираем IF Bonds

IF Bonds — Облигации РФ

Рассмотрим высокие доходности На пьедестале дубль от Сегежи На этой неделе достаточно интересных размещений среди которых и дуплет фиксов от Сегежи в рублях и юанях Параметры рейтинг эмитента ruBB от Эксперт РА доступ всем сбор заявок до 18 декабря купон ежемесячный оферта амортизация нет Рублевый 003P 08R купон до 24 срок 2 5 года Юаневый 003P 09R купон до 15 срок 2 года номинал 100 юаней Купоны можно получать как и рублях так и в юанях но погашение только в рублях по курсу ЦБ Кто занимает Сегежа Сегежа Групп крупнейший лесопромышленный холдинг в РФ входит в АФК Система Продажи идут в 40 стран 66 выручки приходится на экспорт а половина экспортной выручки на Китай Компания публична на рынке уже больше 6 лет В обращении 12 выпусков облигаций объемом 40 млрд руб Благо не задерживали купоны оферты или номиналы Что с доходами МСФО 9М2025 выручка 68 3 млрд руб 10 г г OIBDA 3 1 млрд руб 4 6 рентабельность чистый убыток 32 16 млрд руб 116 г г капитал 56 2 млрд руб ND EBITDA 27x Думаем что даже не стоит отмечать что среди эмитентов рейтингом BB нет должников с размером Сегежи Но по финансам компании действительно трудно давит курс рубля слабая ценовая конъюнктура в Китае Мы всегда очень настороженно смотрим на эмитентов с долгом выше 5x ND EBITDA Долг Сегежи высокий даже с учетом снижения после допэмисии Государство обеспокоилось состоянием стратегически важной компании Сегежа в этом году провела крупную допку на 113 млрд руб мажоритарный акционер АФК Система поучаствовала в сделке и сохранила контроль Долг снизился со 180 млрд до 61 2 млрд рублей Мы часто отмечаем что привлечение капитала или дополнительные вложения бенефициаром в бизнес плюс для владельцев облигаций Что с долгом и финансами В 2026 нужно погасить 23 млрд руб и 26 млрд нужно погасить в 27 году Погашения 13 млрд рублей долга уходят дальше 2031 года На конец 9М2025 года у компании на счетах 12 6 млрд на следующий год с учетом объемов выпуска всего в 3 1 млрд рублей нужно будет привлекать больше Уже закрыли неэффективные активы в Сибири из за чего произошли одноразовые списания и это уже повлияло на EBITDA Что в планах Увеличение доли высокомаржинальной продукции речь про бумагу и упаковку 18 плитные материалы и домостроение 10 Снижение себестоимости и контроль затрат Что пишет Эксперт в рейтинговом заключении Эксперт РА 2 сентября понизил кредитный рейтинг ПАО Сегежа Групп до уровня ruBB изменил прогноз на стабильный и снял статус под наблюдением Продолжает беспокоить ухудшение долговой и процентной нагрузок сохранение снижения EBITDA из за отраслевых факторов Оценка собственной кредитоспособности ОСК ruB Но внешнее влияние добавляет 3 ступени к ОСК Получается сейчас компания занимает как приятель из богатой семьи который попал в трудную ситуацию Мнение IF Bonds Сегеже действительно тяжело возможно компания будет оставлять лишь рентабельные сегменты бизнеса Компания фокусируется на них и затягивает пояса в ожидании ослабления курса рубля и снижения ключевой ставки Если вы в поисках высокого купона понимаете риски и ожидаете снижение КС и рубля то выпуск вполне вам может подойти Ожидаем что эмитент незначительно снизит финальный купон но ставка останется конкурентной В следующем году выйдет с облигациями еще не один раз чтобы занять на 20 30 млрд Кого разобрать следующим Не является индивидуальной инвестиционной рекомендацией Разбираем IF Bonds

СМАРТЛАБ ОБЛИГАЦИИ

Сегежа завершила размещение облигаций в Рублях и Юанях и продлила доразмещение Сегежа Групп подвела итоги сбора книги заявок по двум выпускам облигаций в рублях и юанях и приняла решение продлить период размещения для сбора дополнительного спроса Доразмещение продлится до 29 декабря 2025 года что дает инвесторам возможность зайти в бумаги на уже зафиксированных условиях С 23 декабря оба выпуска доступны к покупке по цене 100 от номинала плюс НКД без премий и дисконтов Формат доразмещения выглядит логичным на фоне сохраняющегося интереса инвесторов к высокодоходным корпоративным облигациям и ограниченного предложения качественных выпусков под конец года Ключевые параметры выпусков 003Р 08R рубли Объем 1 млрд руб Срок обращения 2 5 года Купон 24 0 годовых Доходность к погашению YTM 26 82 003Р 09R CNY Объем 50 млн CNY Срок обращения 2 года Купон 15 0 годовых Доходность к погашению YTM 16 08 По обоим выпускам предусмотрен фиксированный купон с ежемесячными выплатами что делает бумаги удобными для инвесторов ориентированных на регулярный денежный поток Наличие выпуска в юанях также расширяет возможности валютной диверсификации портфеля без выхода за пределы российского рынка Источник smart lab ru mobile topic 1246172

Похожие новости

+7

+7

+5

+5

+8

+8

+2

+2

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 день назад +5Чистая прибыль завода Красное Сормово увеличилась в 6,4 раза в первом квартале 2026 года

Экономика

1 день назад ВТБ сообщает об оживлении ипотеки на вторичном рынке жилья в России

Экономика

1 день назад +8Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

18 часов назад Euroclear сообщает о замороженных российских активах на сумму 200 миллиардов евро

Экономика

1 день назад +2