26 ноября, 05:22

Конституционный Суд РФ разрешил вопрос о взыскании НДС по длящимся договорам

Закупочная практика (44-ФЗ, 223-ФЗ, 135-ФЗ, РНП, ВС РФ, ФАС, госзакупки, арбитраж, торги, жалобы в ФАС, закупки, иски в суд)

Конституционный суд РФ урегулировал вопрос взыскания Поставщиком дополнительного вознаграждения компенсирующего ранее отсутствующую обязанность уплатить НДС по длящемуся договору с Заказчика покупателя не имеющего права на налоговый вычет по этому налогу Налоговый кодекс РФ не содержит предписаний о последствиях такого изменения налогового законодательства в силу которого при исполнении длящегося договора у поставщика возникает обязанность уплатить НДС Не установлены нормативные условия адаптации и в переходных положениях оспариваемого Федерального закона 265 ФЗ Автоматическое взыскание поставщиком не оговоренного сторонами длящегося договора прибавленного к его цене дополнительного вознаграждения равного сумме НДС может в ущерб покупателю приводить к несправедливому обогащению поставщика А при отсутствии риска такого обогащения также не будет способствовать достижению основной цели подобных механизмов служащих обеспечению баланса прав и интересов сторон договора в условиях когда следование его положениям не способно обеспечить указанный баланс в том числе достижение пропорционального равенства между сторонами при отсутствии у покупателя права на вычет по НДС Ввиду своей пробельности относительно решения вопроса о коррекции цены длящегося договора или о его расторжении в связи с изменениями после его заключения налогового закона в силу которых при исполнении этого договора у поставщика возникает обязанность по уплате НДС они допускают взыскание поставщиком дополнительного вознаграждения компенсирующего последствия указанных законодательных изменений с покупателя который не имеет возможности принять соответствующие суммы налога к вычету для компенсации перелагаемых на него потерь Законодателю надлежит устранить выявленный в настоящем Постановлении пробел в правовом регулировании До этого в случае если стороны в данной ситуации не достигли соглашения по корректировке цены длящегося договора или о его расторжении то поставщик вправе обратиться в суд с требованием об увеличении цены в пределах половины приходящейся на соответствующую операцию суммы налога которая уплачивается в бюджет если дальнейшее исполнение длящегося договора лишает его того на что он был вправе рассчитывать при заключении этого договора в том числе влечет имущественные потери а покупатель не имеющий права воспользоваться налоговым вычетом отказался изменить договор или расторгнуть его цена согласованная в длящемся договоре с физическим лицом не может быть изменена за исключением случаев когда физическое лицо при заключении и исполнении договора осуществляет предпринимательскую деятельность вопрос об увеличении цены применительно к отношениям связанным с закупкой товаров работ услуг для государственных и муниципальных нужд разрешается с учетом особенностей установленных законодательством о контрактной системе в сфере закупок товаров работ услуг для обеспечения государственных и муниципальных нужд Документ Постановление Конституционного суда РФ от 25 11 2025 41 П

Движимая повестка

Конституционный суд признал что продавец не может автоматически корректировать установленную в договоре цену если после заключения договора у него возникла обязанность платить НДС В противном случае покупатель не имеющий права на вычет не сможет компенсировать рост затрат

Bartolius law office

Конституционный Суд увидел пустоту в законе НДС договор и пустое место между ними Конституционный Суд указал на пробел который мешает работать праву Спор ВТБ с поставщиком ПО начавшийся как обычная разница в позициях по НДС дошел до КС где оказалось что проблема гораздо шире Договор на иностранное ПО был заключён несколько лет назад когда эти операции не облагались налогом а цена была фиксированная В 2021 году льгота исчезла поставщик стал обязан начислять НДС и предъявил его банку но ВТБ платить отказался ссылаясь на условия договора Когда Суд начал разбирать ситуацию выяснилось что действующие нормы просто не стыкуются Гражданский кодекс говорит цена может меняться только по согласию сторон или если это прямо предусмотрено законом Налоговый кодекс требует уплатить НДС и предъявить его покупателю но вообще не касается того что делать с много летними контрактами подписанными задолго до изменения правил Закон 265 ФЗ отменивший льготу тоже не содержит переходных положений хотя очевидно что такие договоры уже существовали Статья 451 ГК РФ о существенном изменении обстоятельств не даёт реального выхода применить её трудно а результат чаще всего приводит к расторжению договора что в долгосрочных отношениях далеко не всегда приемлемо КС признал наличие пробела и обязал законодателя создать понятный механизм адаптации длительных договоров к налоговым изменениям Пока таких норм нет Суд ввёл временное правило поставщик вправе требовать увеличения цены лишь в пределах половины суммы НДС и при соблюдении специальных условий Так частный спор о налоге стал примером того как изменение законодательства может обнажить пустоту между двумя отраслями права По итогам прочтения всеми ожидаемого постановления КС в качестве заметок на полях стоит указать на несколько моментов 1 Принимая соломоново решение по вопросу разделения рисков увеличения налогового бремени между сторонами договора КС всё же ставит ближе к такому риску поставщика поскольку в силу закона он а не покупатель является обязанной перед бюджетом стороной Например по этой причине КС в резолютивной части постановления запретил требовать какой либо доплаты с граждан покупателей не занимающихся предпринимательской деятельностью 2 Почему то КС не считает статью 451 ГК РФ о расторжении или изменении договора в связи с существенными изменением обстоятельств пригодным механизмом для разрешения спора между продавцом и покупателем по поводу НДС Да суды очень осторожно и нехотя используют эту статью но она именно то что должно применяться в подобных случаях Впрочем массовый пересмотр договорных цен в судах из за изменений в правилах налогообложения явно не лучший сценарий поэтому КС признаёт пробел в действующем регулировании и требует от законодателя его устранить Даже своё временное решение об увеличении цены договора на половину от суммы доплачиваемого налога КС предлагает реализовывать в судебном порядке Очевидно что другого механизма сейчас попросту нет его будет создавать законодатель 3 КС подчеркивает что продавцу и покупателю нужно время чтобы адаптировать структуру своих договорных отношений под изменение налоговых правил Это абсолютно правильная мысль но дальше КС её не развивает Статья 5 НК РФ говорит о том что минимальный срок вступления в силу изменений в обложении НДС один месяц То есть может быть и больше Но месяц и даже два или три это слишком мало чтобы стороны договора узнали о новых правилах и начали обсуждение Пожалуй КС следовало уделить в постановлении больше внимания переговорному способу выхода из подобных ситуаций и меньше акцентироваться на директивных механизмах 4 С 2026 года ставка НДС увеличивается на 2 Но постановление КС эту ситуацию экономически совершенно схожую не решает КС высказался только про случаи появления НДС в тех операциях которые раньше не облагались вовсе Обидно мог бы дать хотя и временное но универсальное решение Подпишитесь на канал Бартолиус Право и практика bartoliuslawoffice

ВЕДОМОСТИ

Конституционный суд признал необходимость адаптации длящихся хозяйственных отношений к изменившимся условиям уплаты НДС сказала Ведомостям юрист Taxology Марина Ягнюкова По ее мнению позиция КС свидетельствует о том что законодателю следует дать продавцу возможность защитить свои имущественные интересы но в то же время избежать нарушения прав покупателя Конституционный суд рассмотрел жалобу ВТБ выступавшего заказчиком продукции по договору КС счел недопустимым автоматическое изменение цены контракта при повышении НДС и обязал законодателя устранить пробел На период до устранения этого пробела КС сформулировал своего рода соломоново решение о делении издержек на НДС пополам отметил партнер юридической фирмы Косенков и Суворов Александр Ерасов Подпишитесь на Ведомости

Заказчик 223-ФЗ / 2024

Суть дела между Заказчиком и Поставщиком заключен долгосрочный договор на поставку иностранного ПО На момент заключения договора предоставление исключительных прав на программное обеспечение ПО являлось операцией не подлежащей обложению НДС поэтому в договоре было указано что предоставление исключительных прав не облагается НДС В процессе исполнения договора законодательство изменилось в отношении ПО которое не включено в единый реестр российских программ введен НДС Поставщик предъявил Заказчику не являющемуся плательщиком НДС документы об оплате в состав которых включил 20 НДС Заказчик с этим не согласился что стало основанием для обращения Поставщика в суд Суд первой инстанции в иске Поставщику отказал Апелляционная инстанция это решение отменила Суд по интеллектуальным правам отменил постановление арбитражного суда апелляционной инстанции и оставил в силе решение арбитражного суда первой инстанции поддержав его выводы однако Судебная коллегия по экономическим спорам Верховного Суда РФ судебные акты арбитражных судов первой и кассационной инстанций отменила и оставила в силе постановление апелляционного суда Судебная коллегия указала что когда совершаемые между участниками оборота операции становятся облагаемыми НДС вследствие изменения законодательства то по общему правилу цена по которой оплачивается исполнение договора не включавшая в себя НДС должна быть увеличена на сумму НДС в силу закона если только иные гражданско правовые последствия изменения условий обложения не будут предусмотрены НПА или иное соглашение о размере цены включающей в себя НДС не будет достигнуто сторонами Заказчик обратился с жалобой в Конституционный Суд РФ который вынес следующее решение Постановление от 25 11 2025 41 П в действующем законодательстве РФ имеется правовой пробел который необходимо устранить до внесения в законодательство необходимых изменений в случае если стороны не достигли с соблюдением гражданского законодательства соглашения об изменении цены длящегося договора или о его расторжении в связи с изменениями после его заключения налогового закона в силу которых при исполнении этого договора возникает обязанность поставщика уплатить НДС поставщик вправе обратиться в суд с требованием об увеличении цены в пределах половины приходящейся на соответствующую операцию суммы налога которая уплачивается в бюджет если дальнейшее исполнение длящегося договора лишает его того на что он был вправе рассчитывать при заключении этого договора в том числе влечет имущественные потери а покупатель не имеющий права воспользоваться налоговым вычетом отказался изменить договор или расторгнуть его вопрос об увеличении цены применительно к отношениям связанным с закупками для государственных и муниципальных нужд разрешается с учетом особенностей установленных законодательством о контрактной системе Подробнее о договорах здесь

Главная книга: журнал для бухгалтера

Переходные НДС вопросы по длящимся договорам должны быть урегулированы С 01 01 2021 передача прав на ПО не включенное в единый реестр российских программ для ЭВМ и баз данных облагается НДС Конституционный суд рассмотрел спор об НДС по длящемуся договору реализации ПО которое до 01 01 2021 не облагалось НДС а с 01 01 2021 стало подлежать налогообложению По итогам рассмотрения дела КС выявил пробел в законодательстве относительно решения вопроса о применении НДС в случае изменения налогового законодательства в течение исполнения длящегося договора В связи с этим КС предписал законодателю устранить выявленные пробелы А также разъяснил как до внесения соответствующих изменений действовать в случае если стороны не достигли соглашения об изменении цены длящегося договора или о его расторжении Подробности на нашем сайте

Head Of Tax

tax news Новая позиция КС РФ о влиянии законодательных изменений по НДС на цену в длящихся договорах КС РФ опубликовал долгожданное постановление по делу между Ситроникс и ВТБ о соотношении цены договора и НДС В 2019 году между Ситроникс лицензиар и ВТБ лицензиат был заключен договор о предоставлении прав на ПО Microsoft На момент заключения договора предоставление прав на зарубежное ПО освобождалось от НДС С 2021 года освобождение от НДС в отношении иностранного ПО отменили Ситроникс потребовал от ВТБ увеличить лицензионное вознаграждение на сумму НДС Стороны не достигли консенсуса и спор оказался в суде Дело дошло до ВС РФ Суд встал на сторону Ситроникс посчитав что лицензиар имеет право взыскать с лицензиата вознаграждение в размере НДС сверх цены договора при изменении налогового законодательства ВТБ направил жалобу в КС обосновав что применимые положения налогового и гражданского законодательства не соответствуют Конституции в той мере в какой они предполагают что отмена освобождения от НДС при передаче прав на иностранное ПО допускает увеличение цены договора в отсутствие согласия лицензиата не принимающего НДС к вычету прим ВТБ является банком и не мог принять этот НДС к вычету КС пришел к следующим выводам тезисно КС сразу оговорился что постановление применяется только к ситуациям когда поставщик требует увеличить цену на сумму НДС а покупатель не может принять НДС к вычету п 1 2 Поэтому выводы нерелевантны для ситуаций когда у покупателя есть право на вычет НДС проблема определения цены в длящемся договоре при изменении НДС не может решаться автоматическим не оговоренным сторонами прибавлением к цене дополнительного вознаграждения поскольку такой подход не способствует достижению баланса прав и интересов безусловное взыскание вознаграждения в размере НДС может привести не только к компенсации потерь поставщика но и к его обогащению Это обусловлено тем что при отсутствии у покупателя права на вычет НДС автоматическое взыскание дополнительного вознаграждения в размере НДС в пользу поставщика ведет к переложению на покупателя некомпенсируемых потерь прим не до конца понятно о каком обогащении поставщика идет речь если предъявляемая сумма в размере НДС будет уплачена поставщиком в бюджет По итогу КС отметил что в силу своей пробельности нормы гражданского и налогового законодательства позволяют поставщику увеличить цену договора на сумму НДС и компенсировать увеличение налогового бремени с покупателя у которого отсутствует право на вычет По мнению КС это неправильно Поэтому КС попросил законодателя устранить соответствующий пробел До внесения изменений КС предлагает следующий подход 1 поставщик вправе обратиться в суд с требованием об увеличении цены в пределах половины суммы НДС применяемого к этой операции прим почему только половина Экономическое обоснование на этот счет отсутствует 2 в договорах с ФЛ не осуществляющими предпринимательскую деятельность цена в договоре изменению не подлежит Вопрос действительно сложный Это демонстрирует как огромное количество дискуссий на эту тему так и отсутствие гармоничной позиции которая устраивала бы как налоговых специалистов так и цивилистов Проблема осложнена концептуально разным подходом налоговики придерживаются незыблемой теории что НДС косвенный налог и всегда должен перелагаться на потребителя а цивилисты оперируют принципом твердой цены договора К сожалению КС не сделал выводов по общей проблеме соотношения цены договора и НДС в том числе для случаев когда покупатель может принять НДС к вычету С 1 января 2026 года в связи с увеличением ставки по НДС и снижением лимитов по НДС для спецрежимников этот вопрос будет очень актуален В сухом остатке КС предпринял попытку занять компромиссную позицию между налоговым и цивилистическим подходом Но всегда ли компромисс является правильным решением Enjoy

Энергоюристы

Что делать сторонам длящегося договора если изменилась ставка НДС а покупатель не может принять его к вычету решил КС РФ КС РФ отметил что покупатель не всегда может воспользоваться правом на вычет НДС по причине своего публично правового статуса государственные муниципальные органы власти и т д характера совершенной операции применяемого специального налогового режима освобождения конкретной операции от налогообложения или исключения операции из объекта налогообложения иных обстоятельств Автоматическое взыскание поставщиком соответствующих сумм может в ущерб имущественному положению покупателя может не только приводить к несправедливому обогащению поставщика но и при отсутствии риска такого обогащения не будет способствовать достижению баланса прав и интересов сторон договора При отсутствии у покупателя права на вычет по НДС автоматическое взыскание с него в пользу поставщика дополнительного вознаграждения для компенсации последствий изменения налогового законодательства ведет к переложению на покупателя некомпенсируемого имущественного бремени потерь а потому к нарушению равенства сторон договора КС РФ произнал п п 1 и 2 ст 424 ГК РФ п 1 ст 168 НК РФ а также подп а п 1 ст 1 ФЗ от 31 07 2020 265 ФЗ не соответствующими Конституции РФ в той мере в какой они допускают взыскание поставщиком по длящемуся договору дополнительного вознаграждения с покупателя который не имеет возможности принять соответствующие суммы налога к вычету И постановил внести в действующее правовое регулирование изменения и устранить выявленный пробел До внесения изменений в законодательство если стороны не договорились необходимо поступать так поставщик вправе обратиться в суд с требованием об увеличении цены в пределах половины приходящейся на соответствующую операцию суммы налога которая уплачивается в бюджет если дальнейшее исполнение длящегося договора лишает его того на что он был вправе рассчитывать при заключении этого договора в том числе влечет имущественные потери а покупатель не имеющий права воспользоваться налоговым вычетом отказался изменить договор или расторгнуть его цена согласованная в длящемся договоре с физическим лицом не может быть изменена за исключением случаев когда физическое лицо при заключении и исполнении договора осуществляет предпринимательскую деятельность вопрос об увеличении цены применительно к отношениям связанным с закупкой товаров работ услуг для государственных и муниципальных нужд разрешается с учетом особенностей установленных законодательством о контрактной системе в сфере закупок

РосКвартал – про ЖКХ для УО/ТСЖ/ЖСК (ГИС ЖКХ)

КС РФ рассмотрел вопрос компенсации НДС по длящимся договорам при изменении правил его уплаты Инстанция запретила автоматически увеличивать цену контракта с физическим лицом Конституционный Суд России указал что НК и ГК РФ не содержат механизмов позволяющих сторонам договоров корректировать цену после введения НДС И это приводит к дисбалансу интересов В такой ситуации пробел регулирования допускает взыскание с покупателя дополнительного вознаграждения Суд предписал законодателям устранить выявленный пробел и сформулировал правила доначисления НДС до момента корректировки НПА Основые выводы КС РФ по НДС Портал ВКонтакте Дзен РосКвартал в MAX

Профессия – бухгалтер

Запрещено автоматически повышать цену договора из за появления НДС Конституционный суд решил что поставщик не может автоматически увеличивать цену договора если после его заключения у него появилась обязанность платить НДС а покупатель не имеет права на вычет Такая ситуация перекладывает налоговое бремя на покупателя и нарушает баланс интересов сторон Поводом стало дело ВТБ и Ситроникс Ай Ти После отмены льготы по НДС для иностранного ПО поставщик попытался добавить к цене более 141 млн руб налога и пени Спор прошел все инстанции и КС признал что существующие нормы фактически не регулируют последствия изменения налогового законодательства для долгосрочных договоров Введен временный механизм если стороны не договорились о корректировке поставщик может требовать через суд повышения цены только на половину суммы НДС Спор ВТБ и Ситроникс Ай Ти будет пересмотрен по этому правилу К длящимся договорам с физлицами и госконтрактам новый подход не применяется Эксперты отмечают что решение КС требует от законодателя создать прозрачные правила пересмотра цены при изменении налоговых условий с понятными критериями и механизмом распределения дополнительной нагрузки Дело в цифрах

Источники

Похожие новости

+5

+5

+6

+6

+2

+2

+8

+8

+4

+4

СК ВС РФ отменяет решения судов по налогу на имущество для энергоблока ГЭС

Политика

4 часа назад +5Транспортные прокуроры Ямала и Кургана добиваются соблюдения законодательства и возврата бюджетных средств

Происшествия

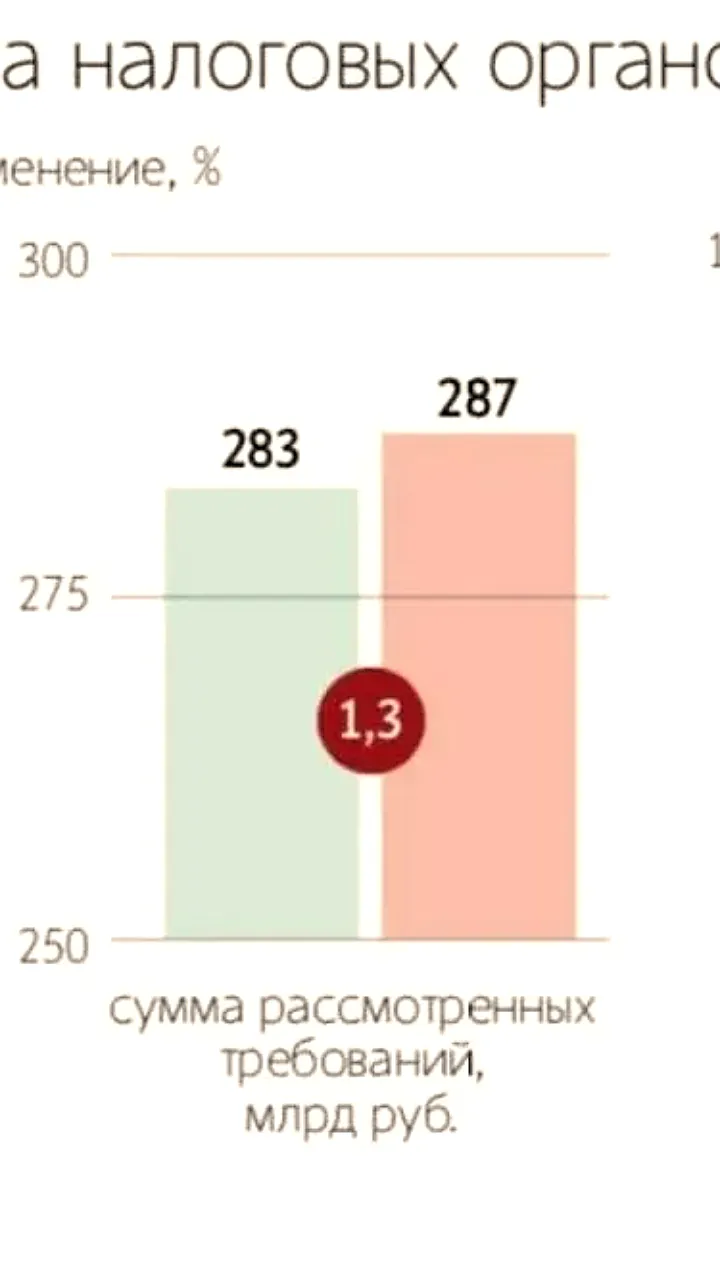

11 часов назад +6Суды удовлетворили 90% исков налоговых органов в 2025 году

Политика

16 часов назад +2Российский союз кожевников предлагает ввести 22% НДС на импортные товары для поддержки местных производителей

Экономика

1 день назад +8Верховный суд рассмотрит жалобу ООО Титан по делу о доначислении за электроэнергию

Политика

1 день назад Минстрой обновил методику сметного ценообразования

Политика

1 час назад +4