17 сентября, 17:58

Финансовые результаты Полюса и ЭсЭфАй за 1 п г 2025: рост выручки и снижение прибыли

Ars@gera. Инвестиции и управление капиталом

Полюс PLZL Итоги 1 п г 2025 г высокие цены на золото стимулируют капвложения Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 1 п г 2025 г Выручка компании увеличилась почти на четверть до 309 8 млрд руб на фоне повышения средней цены реализации частично компенсированного сокращением объемов добычи и продаж золота Указанная динамика обусловлена снижением производства золота основным фактором которого стало плановое сокращение производства золота на Олимпиаде на фоне перехода к активной фазе вскрышных работ на пятой очереди карьера Восточный Разница между объемом реализации и общим производством золота вызвана накоплением запасов золота на аффинажном заводе которые планируется реализовать в течение второго полугодия текущего года Операционные расходы росли большими темпами по сравнению с выручкой 41 0 составив 125 5 млрд руб Показатель общих денежных затрат увеличился на 54 до 653 за унцию Наиболее заметное увеличение затрат произошло по статье расходов на НДПИ более чем вдвое Рост главным образом обусловлен увеличением НДПИ в связи с более высокой средней ценой реализации золота в отчетном периоде и введением надбавки к НДПИ с 1 июня 2024 г В итоге операционная прибыль увеличилась на 15 8 до 184 3 млрд руб Чистые финансовые доходы компании составили 45 7 млрд руб многократно увеличившись к уровню прошлого года В их структуре отметим положительные курсовые разницы по валютному долгу в размере 49 7 млрд руб а также прибыль от переоценки деривативов в размере 20 5 млрд руб Расходы на обслуживание долга увеличились с 27 3 млрд руб до 33 3 млрд руб на фоне роста долгового бремени с 760 2 млрд руб до 777 6 млрд руб а также стоимости его обслуживания Эффективная налоговая ставка выросла с 20 5 до 25 что привело к увеличению налога на прибыль с 33 6 млрд руб до 57 6 млрд руб В результате чистая прибыль увеличилась на 31 9 составив 172 5 млрд руб Объем капитальных затрат почти вдвое превысил уровень прошлого года и составил 98 0 млрд руб По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений Акции Полюса торгуются с P E 2025 порядка 9 0 и не входят в число наших приоритетов ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ блогофорум plzl

АКБФ Инвестиции

С начала сентября акции Полюса прибавили 9 5 уверенно опередив рынок По итогам I полугодия EBITDA выросла до 224 1 млрд руб чистая прибыль до 172 5 млрд руб что превысило прогнозы Несмотря на снижение производства золота на 11 компания выигрывает от ценовой конъюнктуры прогноз на IV квартал повышен до 3750 за унцию Совет директоров рекомендовал дивиденды за полугодие 70 85 руб на акцию а годовой прогноз повышен до 144 1 руб Справедливая стоимость бумаг пересмотрена до 2170 36 руб ао рекомендация остаётся держать Подробности в аналитическом материале на Telegraph и на Дзене

Лови Инсайд!

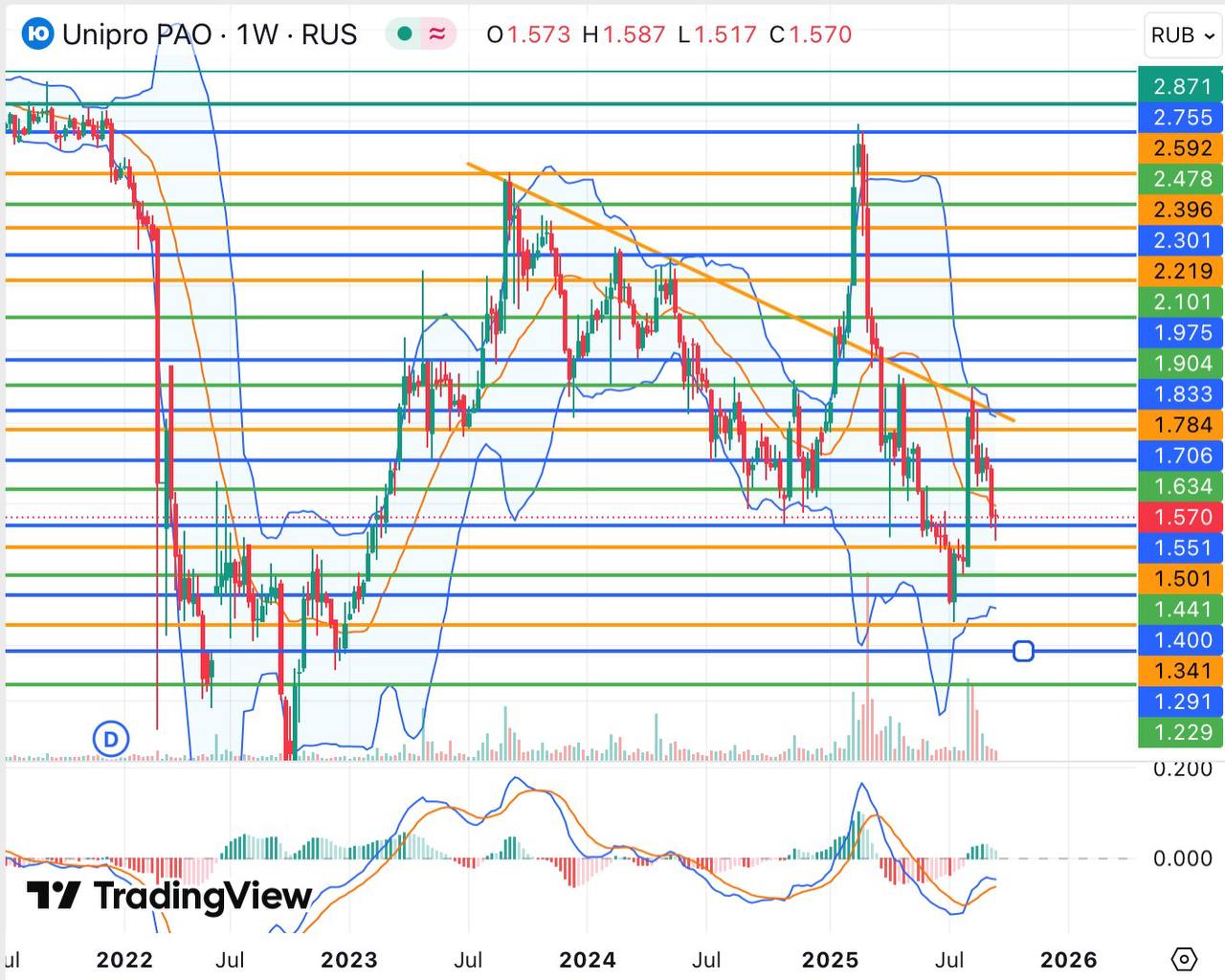

Акциям Юнипро все еще не хватает дивидендов Акции Юнипро в среду повышались без очевидных фундаментальных причин В августе компания сообщила о получении чистой прибыли за 1 е полугодие по МСФО в размере 20 89 млрд руб против прибыли в 21 71 млрд руб годом ранее При этом Юнипро по прежнему не выплачивает дивидендов что ограничивает влияние сильных финансовых результатов на акции компании С технической точки зрения акции Юнипро после взлета в феврале летом опустились до минимума с декабря 2022 года после чего попытались восстановить позиции но столкнулись с сопротивлением у 1 90 руб Показания дневного и недельного графиков в целом указывают на преобладание в моменте сил медведей и возможное формирование нового среднесрочного нисходящего тренда вплоть до последующего тестирования минимума года 1 346 руб Ожидать коррекционного отскока в район 1 90 руб стоит в случае улучшения общерыночных настроений Выше 1 90 руб покупки по бумаге могут активизироваться и вернуть котировки к максимуму года 2 787 руб Покупаю Держу Наблюдаю

Ars@gera. Инвестиции и управление капиталом

ЭсЭфАй SFIN Итоги 1 п г 2025 г страховой сегмент выходит на первый план Финансовый холдинг ЭсЭфАй опубликовал консолидированную отчетность по МСФО за 1 п г 2025 г Процентные доходы холдинга увеличились на 19 9 до 31 4 млрд руб по причине роста доходов от лизинговых операций 12 7 составивших 26 6 млрд руб на фоне роста средней ставки по лизинговым операциям Прочие процентные доходы выросли на 85 5 до 4 8 млрд руб на фоне увеличения процентных ставок по размещаемых денежным средствам Процентные расходы показали большие темпы роста 34 0 составив 18 3 млрд руб на фоне увеличения ставок заимствования В результате чистые процентные доходы до резервирования составили 13 1 млрд руб 4 7 С учетом существенного увеличения отчислений в резервы обусловленных главным образом деятельностью лизингового сегмента чистые процентные доходы сократились на 73 6 до 2 6 млрд руб Доля в прибыли ассоциированных компаний по данной строке в отчетности отражаются результаты деятельности страховой компании ВСК выросла на 11 3 до 3 4 млрд руб Чистый прочий доход вырос на 20 2 и составил составив 8 4 млрд руб на фоне увеличения выручки от дополнительных услуг по договорам лизинга а также агентских комиссий по договорам страхования В результате доходы от операционной деятельности снизился на 27 2 составив 14 4 млрд руб Операционные расходы холдинга сократились на 3 4 до 5 4 млрд руб главным образом за счет снижения затрат на персонал При этом отношение операционных расходов к операционным доходам составило 37 8 увеличившись на 9 3 п п В итоге чистая прибыль финансового холдинга сократилась на 59 7 составив 5 6 млрд руб В посегментном разрезе отметим существенное снижение прибыли от лизинговой деятельности на фоне возросших резервов а также улучшение результатов по страховому сегменту обусловленное в первую очередь возросшими доходами от инвестиционной деятельности По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений В настоящий момент акции ЭсЭфАй торгуются исходя из P BV 2025 в районе 0 6 и P E около 5 0 и входят в число наших приоритетов в финансовом секторе ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ блогофорум sfin

Ars@gera. Инвестиции и управление капиталом

МКПАО Т Технологии T Итоги 1 п г 2025 г теперь с пакетом Яндекса МКПАО Т Технологии раскрыла консолидированную финансовую отчетность по МСФО за 1 п г 2025 г Процентные доходы группы выросли более чем вдвое до 519 4 млрд руб на фоне увеличения размера кредитного портфеля а также изменений в структуре кредитных продуктов Процентные расходы показали рост в три раза до 281 4 млрд руб ввиду значительного увеличения клиентской базы и резкого роста стоимости фондирования В итоге чистый процентный доход составил 238 1 млрд руб увеличившись на 57 8 Чистая процентная маржа сократилась на 2 5 п п до 10 4 Чистые комиссионные доходы выросли в полтора раза до 63 4 млрд руб благодаря росту клиентской базы и расширению линейки продуктов Чистые агентские комиссии от страховых операций сократились на 2 1 и достигли 22 2 млрд руб В рамках консолидации Т Технологии получили контроль над пакетом акций МКПАО Яндекс в размере 9 9 переоценка которого до справедливой стоимости учитывается в составе текущей прибыли Группы Переоценка за второй квартал составила 5 7 млрд руб до уплаты налогов Отчисления в резервы выросли на 80 9 и составили 79 7 млрд руб на фоне роста кредитного портфеля и снижения стоимости риска с 7 5 до 5 9 В итоге операционные доходы группы выросли на 59 1 и составили 274 8 млрд руб Затраты на привлечение клиентов сократились на 7 4 до 35 9 млрд руб а административные расходы показали рост на 74 4 до 132 5 млрд руб главным образом за счет увеличения клиентской базы и инвестиций в IT платформу и персонал а также интеграции Росбанка В результате чистая прибыль МКПАО Т Технологии составила 75 7 млрд руб 65 6 на фоне значения ROE 26 5 По линии балансовых показателей отметим снижение клиентских средств на 0 2 до 4 0 трлн руб а также увеличение собственного капитала холдинга на 17 8 до 612 6 млрд руб Доля неработающих кредитов увеличилась на 0 7 п п до значения 6 5 Коэффициенты достаточности базового капитала 1 го уровня и общего капитала увеличились на 1 1 п п до 14 0 Помимо этого отметим рекомендацию дивидендных выплат по итогам 2 кв 2025 г в размере 35 0 руб на акцию Ожидается что в текущем году чистая прибыль Группы вырастет не менее чем на 40 при ROE свыше 30 Этому будут способствовать как органический рост Группы так и полная консолидация результатов деятельности Росбанка По итогам вышедшей отчетности мы не стали вносить в модель банковской группы существенных изменений учтя долю Т Технологий в прибыли Яндекса на всем прогнозном временном окне В результате потенциальная доходность акций несколько возросла В настоящий момент акции Т Технологии торгуются исходя из P E 2025 около 5 0 и не входят в число наших приоритетов ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ блогофорум t

Похожие новости

+2

+2

+2

+2

+1

+1

Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад Инвестиции в ИИ приводят к снижению свободного денежного потока у американских IT гигантов

Экономика

1 день назад Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

17 часов назад +2Апрельский отчет о занятости: экономисты прогнозируют стабильность на рынке труда

Экономика

1 час назад +2Вероятность прекращения огня между Россией и Украиной достигла 100% на платформе Polymarket

Экономика

14 часов назад Минфин РФ приостановил публикацию бюджетных отчетов

Политика

2 часа назад +1