5 августа, 01:23

Норникель отчитался о росте выручки на 15% в первом полугодии 2025 года

InvestCommunity-INVESTINGvideo

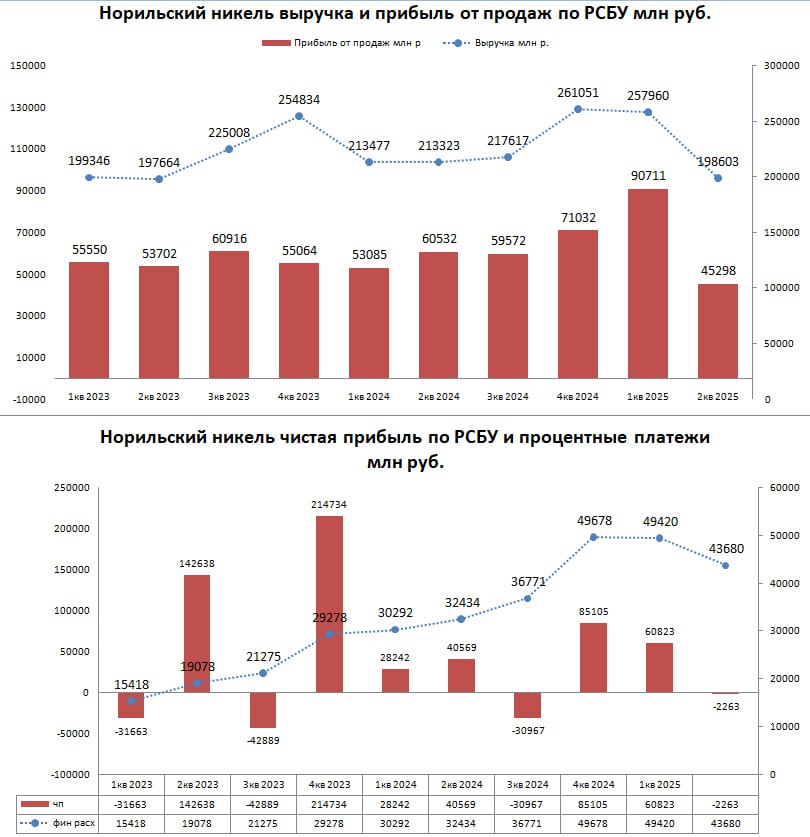

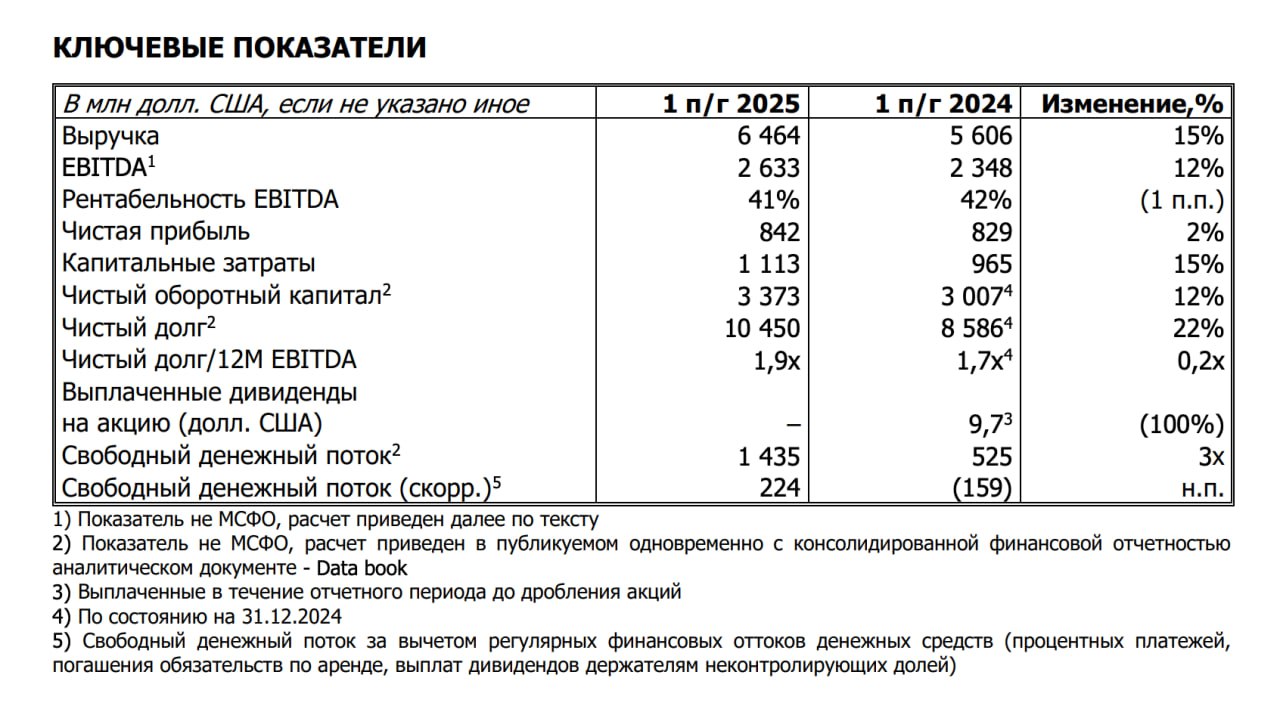

Норильский никель 2кв по РСБУ. Выручка -6,9 % до 198 млрд рублей Прибыль от продаж -25% до 45,3 млрд рублей Финансовые расходы выросли на 35% до 43,6 млрд в квартал... мда... Чистая прибыль -2,2 млрд рублей. Курс мочит... интересно какое будет МСФО.

Финам.RU Новости компаний

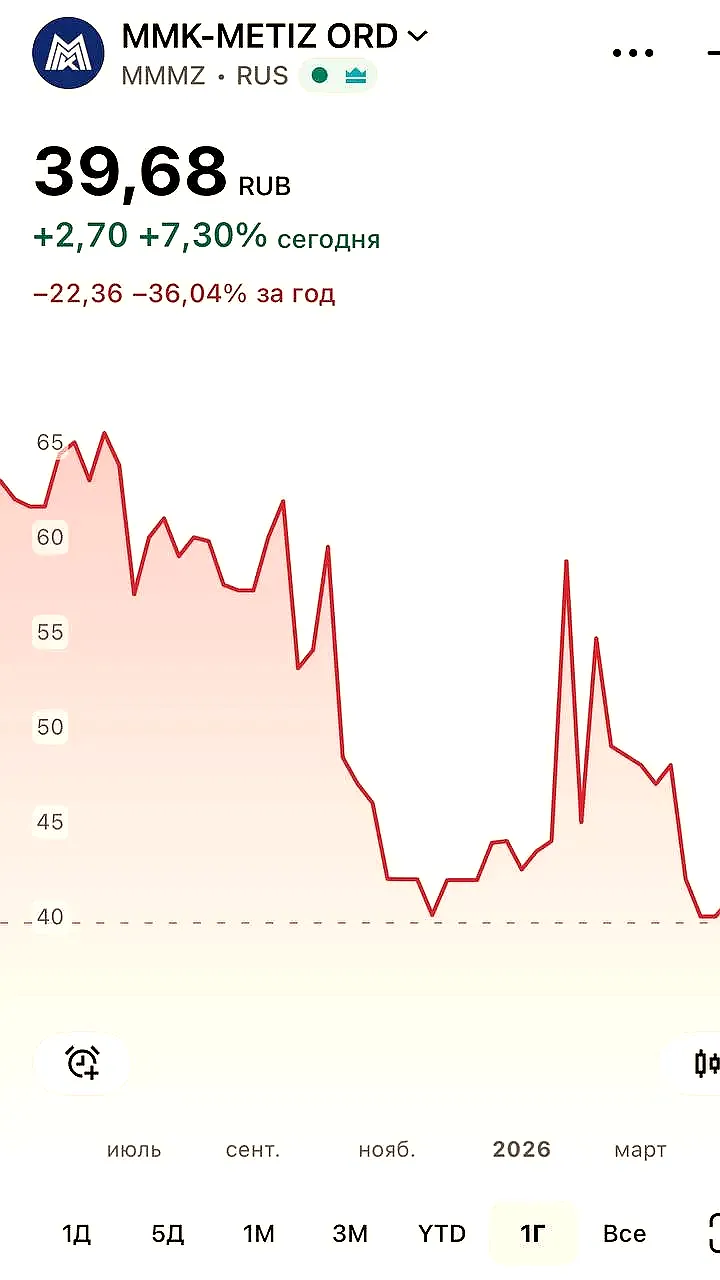

Чистая прибыль «Норникеля» по МСФО в 1 полугодии выросла на 2% Чистая прибыль «Норникеля» по МСФО в 1 полугодии текущего года выросла на 2% по сравнению с аналогичным периодом прошлого года, до 842 млн долларов, сообщила компания. Консолидированная выручка увеличилась на 15% год-к-году, до 6,5 млрд долларов, главным образом за счет роста объёма продаж металлов, связанного с сокращением запасов в первом полугодии 2025 года, и решения логистических сложностей, наблюдавшихся в первом полугодии 2024 года, а также увеличения выручки от реализации прочих драгоценных металлов. Показатель EBITDA увеличился на 12% до 2,6 млрд долл., с рентабельностью 41%. Объем капитальных вложений вырос на 15% до 1,1 млрд долл. в связи с укреплением рубля и дальнейшей реализацией стратегических проектов. Свободный денежный поток увеличился почти в 3 раза до 1,4 млрд долларов. Скорректированный свободный денежный поток составил 224 млн долл. Чистый долг увеличился с начала года на 22%, до 10,5 млрд долларов, в первую очередь за счет укрепления курса рубля переоценки рублевой составляющей долга . Соотношение чистого долга к показателю EBITDA по состоянию на 30 июня 2025 года составило 1,9x. «Компания успешно привлекла новое валютное финансирование в размере более 2,4 млрд долл. США в квази-долларах США и квази-юанях в целях поддержания сбалансированной валютной структуры кредитного портфеля», - добавляется в сообщении. Акции компании сегодня выросли на 1,12%. Стать совладельцем успешных компаний легко. Откройте брокерский счет онлайн за 3 минуты и начните инвестировать.

Интерфакс. Рынки

EBITDA "Норникеля" в I полугодии 2025 года выросла на 12% EBITDA "Норильского никеля" в первом полугодии 2025 года выросла на 12%, составив $2,6 млрд, сообщила компания в понедельник. Консенсус-прогноз "Интерфакса" по этому показателю составлял $2,6 млрд. Консолидированная выручка увеличилась на 15%, до $6,5 млрд, главным образом за счет роста объёма продаж металлов, связанного с сокращением запасов в первом полугодии 2025 года, и решения логистических сложностей, наблюдавшихся в первом полугодии 2024 года, а также увеличения выручки от реализации прочих драгоценных металлов. Чистый оборотный капитал с начала года вырос на 12%, до $3,4 млрд. Свободный денежный поток увеличился почти в 3 раза, до $1,4 млрд за счет роста EBITDA. Скорректированный свободный денежный поток составил $224 млн.

Т-Инвестиции

Выручка Норникеля выросла, но на дивиденды денег не хватит Металлургический гигант отчитался за первое полугодие 2025 года по МСФО. Что с результатами? Выручка прибавила 15% г/г, что на 2% выше наших и рыночных ожиданий. Ее динамику можно объяснить более высокими объемами продаж в том числе из запасов , а также выросшими ценами на металлы. Благодаря этому EBITDA увеличилась на 12% на 4% ниже наших прогнозов, но на 1% лучше консенсуса . При этом рентабельность сохранилась на уровне 41%. Свободный денежный поток FCF подскочил на 173% и достиг $1,4 млрд как мы и ожидали ввиду роста EBITDA и частичного высвобождения оборотного капитала. При этом показатель, скорректированный на выплату процентов и держателям неконтролирующих долей, составил $224 млн против минус $159 млн годом ранее , что соответствует 1% от капитализации. В результате укрепления рубля чистый долг Норникеля увеличился на 22% и превысил $10 млрд, а чистый долг/EBITDA — 1,9х против 1,7х на конец прошлого года. Что в итоге? Аналитик Т-Инвестиций Ахмед Алиев оценивает результаты Норникеля, как смешанные. С одной стороны, отмечаем хороший рост выручки и EBITDA. В то же время скорректированный FCF все еще остается низким. Это фактически указывает на отсутствие дивидендной базы за промежуточный период. Подтверждаем рекомендацию «держать» по акциям Норникеля. При текущих ценах на металлы и курсе рубля EV/EBITDA на год вперед равен 5,7х , что на 4% ниже исторических цифр. Акции Норникеля #отчет

РА РУСМЕТ

Чистая прибыль "Норникеля" по международным стандартам финансовой отчетности МСФО в I полугодии 2025 года выросла на 2%, до $842 млн против $829 млн годом ранее, показатель EBITDA вырос на 12%, до $2,63 млрд, следует из отчета компании. Рентабельность по EBITDA составила 41% против 42% годом ранее. Выручка "Норникеля" в отчетный период составила $6,5 млрд, увеличившись на 15% по сравнению с аналогичным периодом прошлого года. Источник

Market Power

Норникель готовится распродать запасы Металлург отчитался по МСФО за первое полугодие Норникель GMKN Инфо и показатели Результаты: - выручка: $6,5 млрд +15% ; - EBITDA: $2,6 млрд +12% ; - чистая прибыль: $842 млн +2% ; - капзатраты: $1,1 млрд +15% ; - FCF: $1,4 млрд рост в 3 раза ; - скорр. FCF: $224 млн против $-159 млн за 1п24г - чистый долг: $10,5 млрд +22% ; - чистый долг/EBITDA: 1,9х против 1,7х за 1п24г . Бумаги Норникеля GMKN на сегодняшних торгах незначительно растут. Мнение аналитиков МР Результаты в общем нейтральные Основной денежный поток приносит Быстринский ГОК, который входит в совместное предприятие СП с Интерросом. Главный акционер — Владимир Потанин — получает дивиденды именно с этого СП, поэтому Норникелю необязательно платить дивиденды. Это оздоровляет капитал металлурга, но долг его все равно растет. Менеджмент сохраняет цель по снижению оборотного капитала на $1 млрд в среднесрочной перспективе. То есть компании необходимо реализовать запасы продукции. Если рубль ослабнет, а цены на металл вырастут, то продажа запасов по более высоким ценам станет позитивом для Норникеля. Однако пока что мы не ждем улучшения ситуации. Рубль все еще крепкий, и значительного его ослабления в ближайшее время ждать не приходится. Цены на металлы действительно выросли, но динамика все еще относительно слабая. Исходя из этого, мы по-прежнему нейтрально смотрим на перспективу инвестирования в акции Норникеля.

Норникель

Финансовые результаты первой половины года Выручка «Норникеля» в годовом сравнении выросла на 15% до $6,5 млрд в основном за счет роста объема продаж. Рост, в свою очередь, связан с сокращением запасов и решением логистических сложностей прошлого года, а также с увеличением выручки от продаж прочих драгоценных металлов. Вслед за ростом выручки показатель прибыли до вычета процентов, налогов, износа и амортизации EBITDA увеличился на 12% до $2,6 млрд. Скорректированный свободный денежный поток составил $224 млн. Чистый долг увеличился с начала года на 22% до $10,5 млрд в первую очередь за счет укрепления курса рубля переоценки рублевой составляющей долга . Соотношение чистого долга к показателю EBITDA по состоянию на 30 июня 2025 года составило 1,9x. Владимир Потанин, президент «Норникеля»: В первом полугодии, несмотря на разнонаправленную конъюнктуру на товарных рынках и неблагоприятную динамику обменных курсов, некоторые финансовые метрики компании улучшились. По мере выстраивания логистики менеджменту удалось сократить уровень накопленных запасов, а темп роста денежных операционных расходов был ниже инфляции. Общий объем капитальных вложений вырос на 15% за год, до 1,1 млрд долларов США. Продолжается реализация наших стратегических планов, которые включают исполнение экологических и социальных обязательств, а также инвестиции, направленные на дальнейшее повышение надежности оборудования и обновление основных фондов, включая объекты энергетической и газовой инфраструктуры в Норильском промышленном районе. Инвестиции в проекты роста в России, включая горные и перерабатывающие, сохраняются на высоком уровне. Полный текст пресс-релиза о финансовых результатах полугодия доступен по ссылке. Норникель

Дзен Инвестиции

Финансовые результаты по МСФО ПАО «ГМК «Норильский никель» за первое полугодие 2025 года Выручка увеличилась на 15% г/г до $6,5 млрд Показатель EBITDA увеличился на 12% г/г до $2,6 млрд Свободный денежный поток увеличился почти в 3 раза до $1,4 млрд Чистая прибыль выросла на 2%, до $842 млн Чистый долг увеличился с начала года на 22% до $10,5 млрд Соотношение чистого долга к показателю EBITDA по состоянию на 30 июня 2025 года составило 1,9x

Интерфакс

EBITDA "Норникеля" в I полугодии 2025 года выросла на 12% EBITDA "Норильского никеля" в первом полугодии 2025 года выросла на 12%, составив $2,6 млрд, сообщила компания в понедельник. Консенсус-прогноз "Интерфакса" по этому показателю составлял $2,6 млрд. Консолидированная выручка увеличилась на 15%, до $6,5 млрд, главным образом за счет роста объёма продаж металлов, связанного с сокращением запасов в первом полугодии 2025 года, и решения логистических сложностей, наблюдавшихся в первом полугодии 2024 года, а также увеличения выручки от реализации прочих драгоценных металлов. Чистый оборотный капитал с начала года вырос на 12%, до $3,4 млрд. Свободный денежный поток увеличился почти в 3 раза, до $1,4 млрд за счет роста EBITDA. Скорректированный свободный денежный поток составил $224 млн.

Трейдер book аналитика

EBITDA "Норильского никеля" в первом полугодии 2025 года выросла на 12%, составив $2,6 млрд, сообщила компания в понеделник Консолидированная выручка увеличилась на 15%, до $6,5 млрд, главным образом за счет роста объёма продаж металлов, связанного с сокращением запасов в первом полугодии 2025 года, и решения логистических сложностей, наблюдавшихся в первом полугодии 2024 года, а также увеличения выручки от реализации прочих драгоценных металлов. Чистый оборотный капитал с начала года вырос на 12%, до $3,4 млрд. Свободный денежный поток увеличился почти в 3 раза, до $1,4 млрд за счет роста EBITDA. Скорректированный свободный денежный поток составил $224 млн. #gmkn

Похожие новости

+1

+1

+5

+5

+9

+9

+2

+2

+11

+11

+4

+4

Кризис на российском рынке стали: рентабельность компаний достигает рекордных минимумов

Экономика

1 день назад +1Сокращение выплат топ-менеджерам девелоперов в 2025 году на 29,3%

Экономика

1 день назад +5Нефтегазовые доходы бюджета РФ за 4 месяца 2026 года снизились на 38,3%, но апрель показал рост

Экономика

1 день назад +9Акции Русагро растут на Мосбирже, индекс PMI снижается, а рубль укрепляется

Экономика

1 день назад +2Сокращение грантов для МСП в I квартале 2026 года на 53% вызывает опасения у экспертов

Экономика

1 день назад +11Опрос ФОМ: россияне оценивают ухудшение финансового положения на фоне роста доходов

Экономика

1 день назад +4