31 июля, 18:48

Дефолты по корпоративным облигациям в России в I полугодии 2025 года превысили уровень 2024 года

Ещё по теме

СМАРТЛАБ НОВОСТИ

Количество дефолтов по корпоративным облигациям в России в I полугодии 2025 превысило общее число за весь 2024 год. Тем не менее, в масштабах всего рынка дефолтность остается низкой — Ведомости Читать далее

АКЦИОНЕР

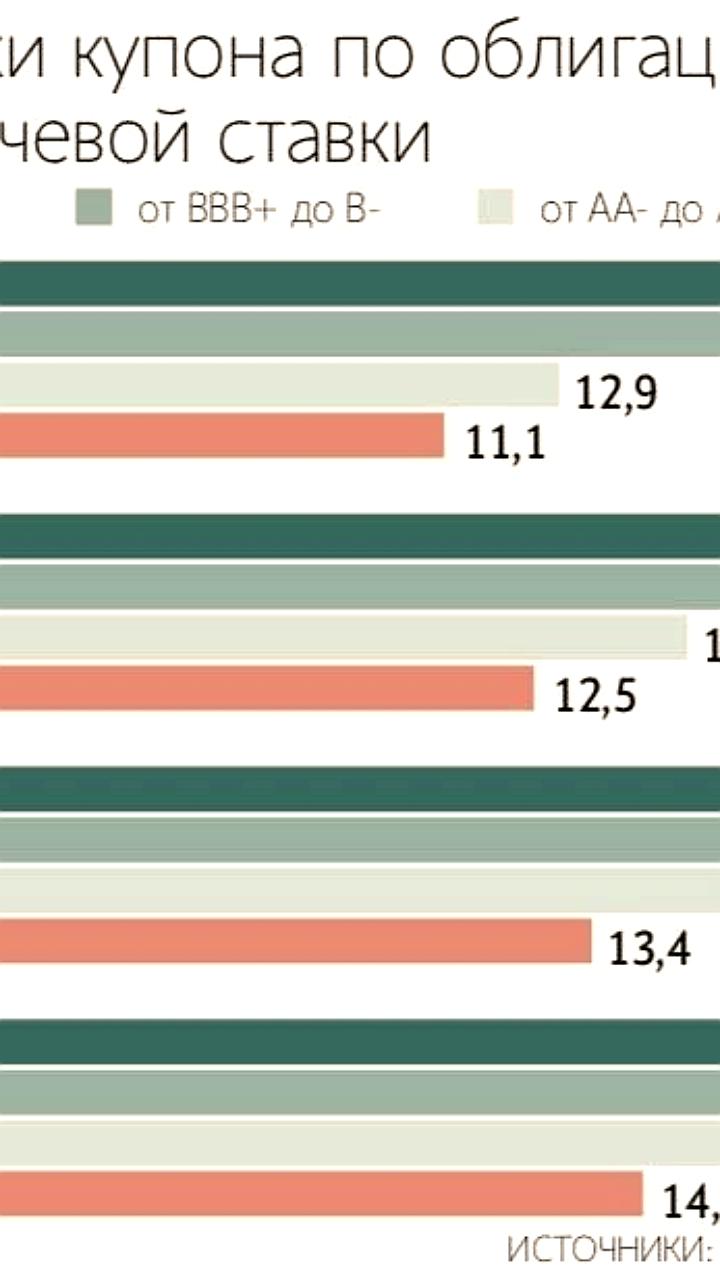

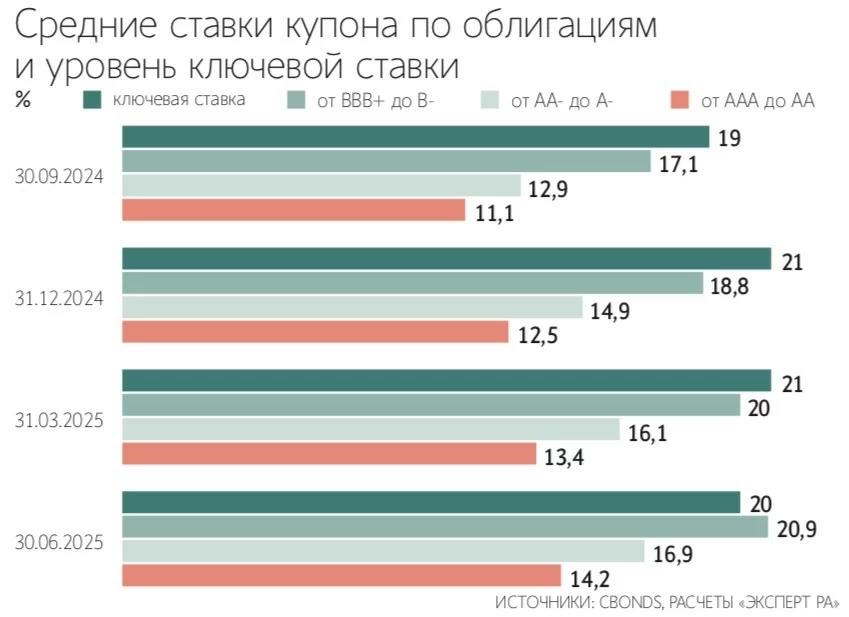

Дефолты на рынке облигаций побили рекорд 2024 всего за полгода За первое полугодие 2025 количество дефолтов по корпоративным облигациям в России превысило показатель за весь 2024 — их включая технические допустили 14 эмитентов. Особенно показательна ситуация в июне, когда сразу 3 компании категории B «Нафтатранс плюс», «Мосрегионлифт» и «Магнум ойл» не смогли своевременно выполнить обязательства. Основной причиной роста дефолтности аналитики называют эффект запаздывания от периода высокой ключевой ставки, которая в 2024 достигала 21%. Несмотря на начавшееся снижение «ключа» до 18% в июне 2025, большинство эмитентов продолжают занимать средства под высокие ставки — до 25—28%. Средние купонные ставки по размещениям компаний с низкими рейтингами приблизились к 21%, что резко ухудшает возможности для рефинансирования. Уязвимыми остаются не только организации третьего эшелона, но и крупные заемщики с высокой долговой нагрузкой, особенно в условиях ухудшения бизнес-среды и роста издержек. Ожидается, что волна невыплат продолжится и во втором полугодии. Несмотря на снижение ключевой ставки, эффект от смягчения политики ЦБ сработает не сразу. Эмитенты с низкими рейтингами все еще не получают доступа к дешевому фондированию, а кредитные спреды в их сегменте остаются рекордными. Поэтому рынок, скорее всего, увидит еще несколько месяцев с высоким числом дефолтов, прежде чем стабилизация ставки начнет снижать давление на заемщиков. Акционер

Госплан 2.0

О росте дефолтов по "мусорным" облигациям Цитирую Ведомости: Количество дефолтов по облигациям в первом полугодии 2025 г. превысило их общее число в прошлом году, говорится в обзоре рейтингового агентства «Эксперт РА» есть у «Ведомостей» . С января по июнь первичные дефолты, в том числе технические, допустили 14 эмитентов еще 2 – в июне , подсчитали аналитики агентства. За весь 2024 год дефолтов было 11. Объемы дефолтов около 20 млрд руб. относительно всего рынка корпоративных облигаций небольшой 0,1% , однако для сектора ВДО высокодоходных облигаций это аж 10%. Мы и раньше писали - ради лишних трех копеек премии брать такой риск весьма странно. Я бы даже ниже ААА не лез, не говоря уж про всякие нафтатрансы, мосрегионлифты и спринты. Не является индивидуальной инвестиционной рекомендацией.

Суверенная экономика

Дефолты на рынке облигаций побили рекорд 2024 всего за полгода За первое полугодие 2025 количество дефолтов по корпоративным облигациям в России превысило показатель за весь 2024 — их включая технические допустили 14 эмитентов. Особенно показательна ситуация в июне, когда сразу 3 компании категории B «Нафтатранс плюс», «Мосрегионлифт» и «Магнум ойл» не смогли своевременно выполнить обязательства. Основной причиной роста дефолтности аналитики называют эффект запаздывания от периода высокой ключевой ставки, которая в 2024 достигала 21%. Несмотря на начавшееся снижение «ключа» до 18% в июне 2025, большинство эмитентов продолжают занимать средства под высокие ставки — до 25—28%. Средние купонные ставки по размещениям компаний с низкими рейтингами приблизились к 21%, что резко ухудшает возможности для рефинансирования. Уязвимыми остаются не только организации третьего эшелона, но и крупные заемщики с высокой долговой нагрузкой, особенно в условиях ухудшения бизнес-среды и роста издержек. Ожидается, что волна невыплат продолжится и во втором полугодии. Несмотря на снижение ключевой ставки, эффект от смягчения политики ЦБ сработает не сразу. Эмитенты с низкими рейтингами все еще не получают доступа к дешевому фондированию, а кредитные спреды в их сегменте остаются рекордными. Поэтому рынок, скорее всего, увидит еще несколько месяцев с высоким числом дефолтов, прежде чем стабилизация ставки начнет снижать давление на заемщиков.

Похожие новости

+8

+8

+7

+7

+7

+7

+7

+7

+3

+3

Эксперты предупреждают о возможном закрытии 15% микропредприятий в России из-за медленного снижения ключевой ставки

Экономика

1 день назад +8ВЭБ завершил рекордный выпуск облигаций на 150 млрд рублей и подготовку к первому выпуску сукук

Экономика

1 день назад +7Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

1 день назад +7Внешняя торговля России: рост экспорта и увеличение импорта в первом квартале 2026 года

Экономика

1 день назад +7Опрос ВЦИОМ: Молодежь ожидает от работодателей гибкий график и жилищную поддержку

Общество

1 день назад +3Цена на нефть Urals достигла рекорда с октября 2023 года

Экономика

1 день назад