Аналитика Т-Инвестиций

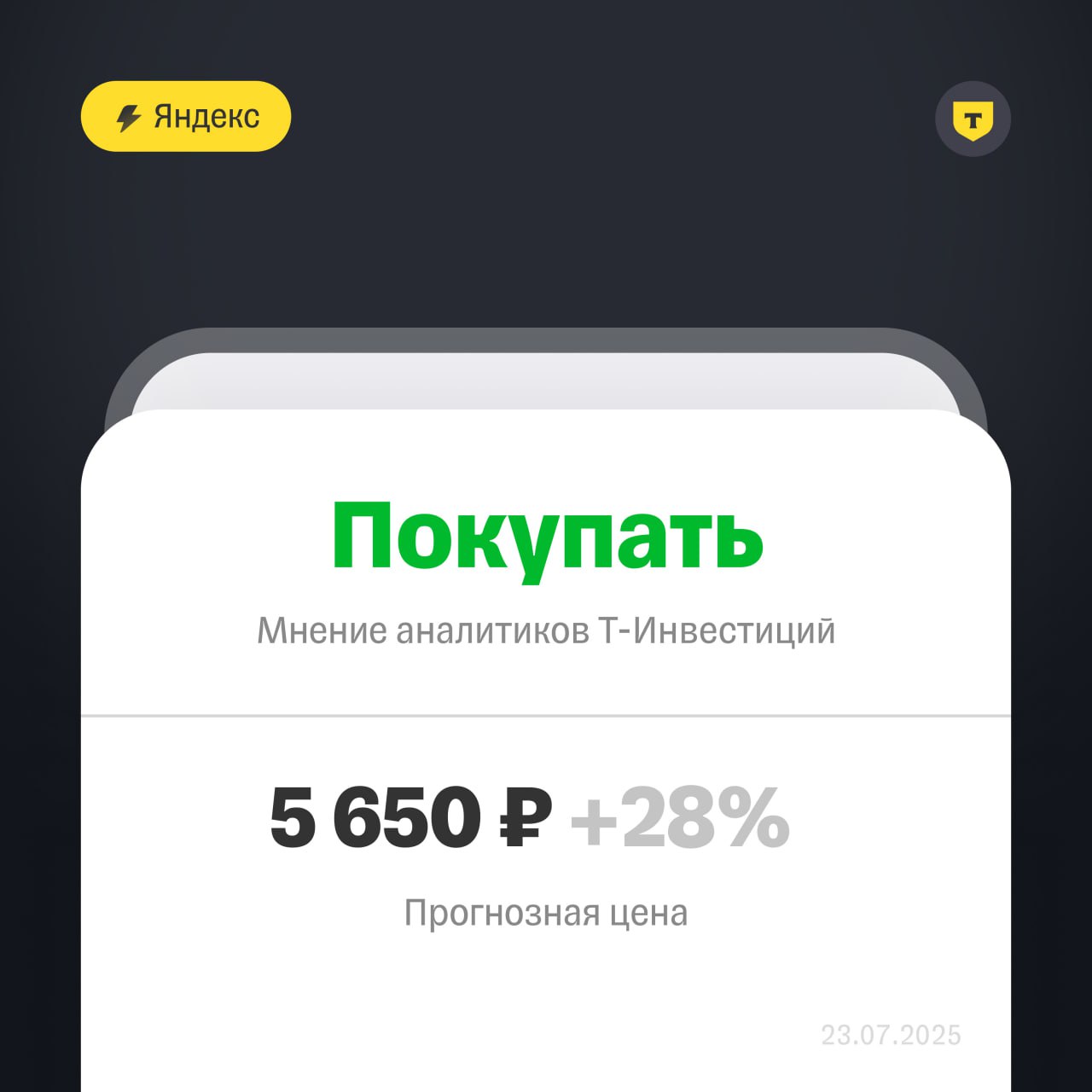

Фокус на эффективность: что покажет Яндекс во втором квартале? Яндекс опубликует финансовую отчетность за второй квартал 29 июля. Мы ожидаем, что выручка по итогам квартала вырастет на 32% г/г и составит 329 млрд рублей, при этом рентабельность по скорр. EBITDA может составить 18,6%. Замедление темпов роста выручки Мы прогнозируем постепенное замедление выручки, прежде всего — в сегменте «Поиск и портал». Рекламодатели продолжают снижать бюджеты на продвижение, перенося расходы на более поздние сроки. Эта тенденция затрагивает как малый и средний бизнес, так и крупные компании. Тем не менее, активное развитие ИИ-технологий позволяет Яндексу удерживать и даже наращивать долю на рекламном рынке. По нашим оценкам, выручка сегмента вырастет примерно на 10% год к году. Улучшение рентабельности Яндекс, по нашему мнению, продолжает уделять приоритетное внимание эффективности всех бизнес-направлений. Несмотря на продолжающиеся инвестиции в ИИ, сегмент «Поиск и портал» должен сохранить стабильную рентабельность. Мы также ожидаем заметного сокращения убытков в сегменте прочих бизнес-юнитов и инициатив. Мы сохраняем позитивный взгляд на акции Яндекса. Несмотря на слабость рекламного рынка — одного из ключевых для компании, — Яндекс успешно адаптируется к внешним условиям. Мы сохраняем рекомендацию «покупать» по акциям Яндекса с целевой ценой 5 650 рублей за бумагу. Подробнее — в обзоре Марьяна Лазаричева, аналитик Т-Инвестиций #акции #VKCO

Stock News

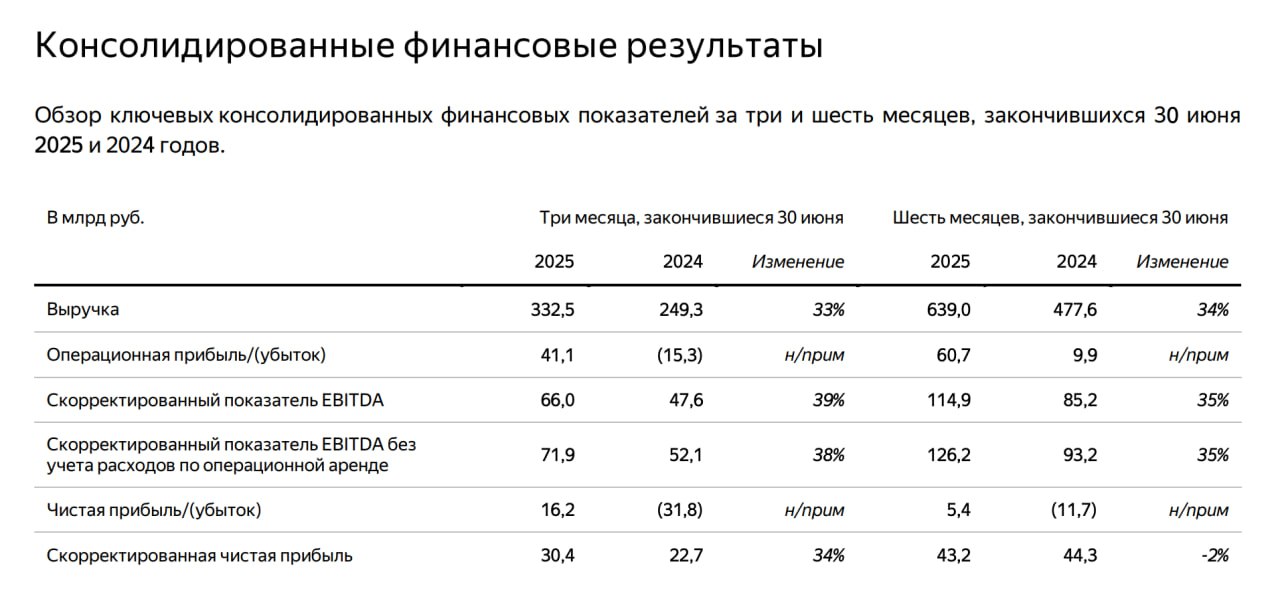

Яндекс #YDEX «Яндекс» отчитался за 6 месяцев 2025 года по МСФО Чистая прибыль «Яндекса» по МСФО за 6 месяцев 2025 года составила ₽5,4 млрд против убытка ₽11,7 млрд в предыдущем году. Выручка увеличилась на 33,8% до ₽639 млрд против ₽477,6 млрд годом ранее. Источник: yandex.ru

FinProfit.club

Яндекс Финансовые результаты по МСФО за 1 П 2025 года Выручка выросла на 33 % г/г до 332,5 млрд ₽ 249,3 млрд ₽ во II кв. 2024 . Скорректированная чистая прибыль увеличилась на 34 % г/г до 30,4 млрд ₽ 22,7 млрд ₽ Совет директоров рассмотрит дивиденды за 1‑е полугодие 2025 по 80 ₽/акцию 31 июля 2025 г. Обязательства составили 854,0 млрд ₽, рост долга компенсирован увеличением денежных средств и депозитов. Операционный денежный поток за 6 мес. 2025: +81,8 млрд ₽ –2 % г/г . Опубликованный отчет вышел лучше ожиданий. В том числе выше наших. Позже в подписке мы проведем более точную оценку стоимости акций, но мы и ранее видели тут потенциал. Сейчас потенциал, вероятно, остается. #YDEX

Forbes Russia

Совет директоров «Яндекса» 31 июля обсудит полугодовые дивиденды. Менеджмент рекомендовал выплатить 80 рублей на акцию — как и в предыдущие разы. «Яндекс» представил результаты за второй квартал: выручка выросла на треть год к году, скорректированная EBITDA — на 39%, чистая прибыль превысила 30 млрд рублей. Компания подтвердила свой прогноз на 2025 год: рост выручки более чем на 30%, скорректированная EBITDA на уровне выше 250 млрд рублей

СберИнвестиции

В следующий вторник, 29 июля, «Яндекс» раскроет финансовые показатели за второй квартал Аналитики ждут нейтральных результатов. Причина — снижение спроса на рекламном рынке и замедление роста ключевого сегмента — «Поиск и портал». По прогнозам экспертов, год к году выручка увеличилась на 31%, а скорректированная EBITDA — на 28%. Рентабельность по EBITDA, вероятно, сохранилась на прошлогоднем уровне. Прогнозы по сегментам год к году такие: «Поиск и портал»: рост выручки замедлился до 15%. На рынок продолжают давить высокие ставки и дефицит рекламного инвентаря. «Райдтех»: выручка по-прежнему растёт, она прибавила 23%. Всё благодаря повышению рентабельности развивающегося, менее маржинального, международного направления. «Электронная коммерция»: выручка и EBITDA увеличились на 47 и 24% соответственно. Компания продолжает активно инвестировать в развитие этих сервисов. Аналитики по-прежнему смотрят на перспективы «Яндекса» с оптимизмом. Таргет — 6 000 ₽ за акцию. #YDEX

СМАРТЛАБ НОВОСТИ

МНЕНИЕ: В SberCIB ждут нейтральных результатов Яндекса за II кв. По прогнозам экспертов, выручка увеличилась на 31% г/г, а скорректированная EBITDA — на 28%. Рентабельность по EBITDA на уровне прошлого года Читать далее #YDEX

СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Мы прогнозируем выручку Яндекса за 2кв25 в размере 324 млрд руб. +30% г/г , EBITDA в размере 61 млрд руб. +28% г/г , а рентабельность EBITDA — на уровне 18,9% — АТОН Читать далее #YDEX

Дзен Инвестиции

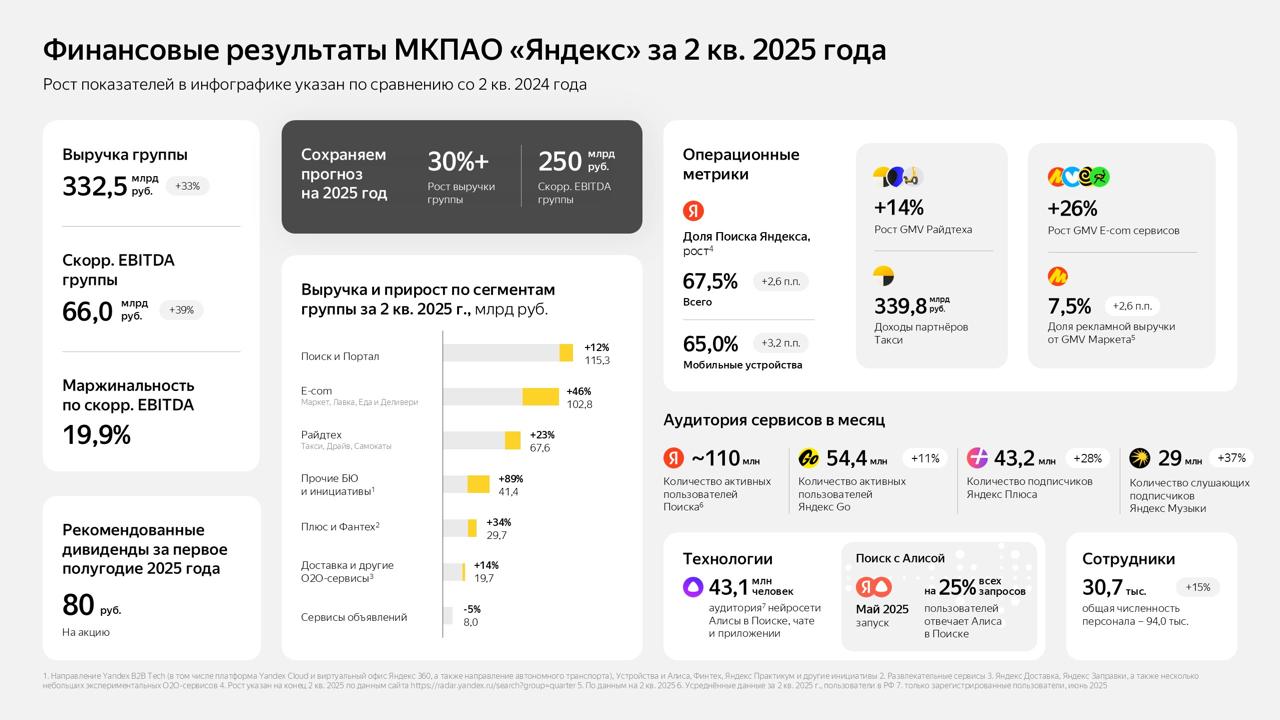

Финансовые результаты МКПАО «ЯНДЕКС» за второй квартал 2025 года Выручка составила 332,5 млрд рублей, увеличившись на 33% год к году Скорректированный показатель EBITDA увеличился на 39% и составил 66 млрд рублей. Рентабельность по показателю - 19,9% Скорректированная чистая прибыль составила 30,4 млрд рублей, увеличившись на 34% Яндекс сохраняет свой прогноз на 2025 год — рост выручки более 30% год к году и скорректированный показатель EBITDA свыше 250 млрд рублей 31 июля 2025 года совет директоров рассмотрит предложение менеджмента компании по выплате дивидендов за первое полугодие 2025 года в размере 80 рублей на акцию

Цифра брокер

«Яндекс»: будут ли дивиденды? Российский IT-гигант представил результаты отчета по МСФО за II квартал и первое полугодие 2025 года: Выручка во II квартале выросла на 33% год к году и составила 332,5 млрд рублей. В первом полугодии выручка выросла на 34%, до 639 млрд рублей. Скорректированная чистая прибыль во II квартале выросла на 34%, до 30,4 млрд рублей. В первом полугодии — снижение на 2%, до 43,2 млрд рублей. Скорректированная EBITDA во II квартале составила 66 млрд рублей — рост на 39%. Рентабельность по скорректированной EBITDA выросла на 0,8 п.п., до 19,9%. Остаток денежных средств, их эквивалентов и краткосрочных депозитов на конец квартала составил 182,5 млрд рублей. Число подписчиков сервиса Яндекс Плюс выросло на 28%, до 43,2 млн. Финансовые результаты «Яндекса» можно охарактеризовать как нейтрально-позитивные и в целом соответствующие ожиданиям аналитиков. Мы видим, что темпы роста бизнеса немного замедлились, что логично в условиях сохраняющихся высоких процентных ставок — в первую очередь это отразилось на рекламных сегментах. При этом компания продолжает поступательно развивать ключевые направления и делает ставку на повышение эффективности, что выглядит стратегически верным. «Яндекс» демонстрирует устойчивость, сохраняя силу своей экосистемы и лидерские позиции на технологическом рынке. По нашему мнению, бумаги компании все еще выглядят недооцененными с точки зрения базовых мультипликаторов. На фоне ожидаемого смягчения денежно-кредитной политики мы видим потенциал роста акций в среднесрочной перспективе. Уже в этот четверг совет директоров примет решение по выплате дивидендов за первое полугодие 2025 года в размере 80 рублей на акцию с дивдоходностью около 1,9%. Также менеджмент компании сегодня подтвердил свои прогнозы на этот год: рост выручки на 30% год к году, показатель скорректированной EBITDA — не менее 250 млрд рублей. Наш таргет по акциям «Яндекса» — 5900 рублей покупать . #YDEX

Похожие новости

+7

+7

+5

+5

+4

+4

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

1 день назад +7Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

1 день назад +5Чистая прибыль завода Красное Сормово увеличилась в 6,4 раза в первом квартале 2026 года

Экономика

1 день назад Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

1 день назад +4Инвестиции в ИИ приводят к снижению свободного денежного потока у американских IT гигантов

Экономика

18 часов назад Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

20 часов назад