21 февраля, 16:18

Финансовый отчет Мечела за 2023 год: выручка и прибыль снизились, но компания выбирается из ямы отрицательного собственного капитала

Ещё по теме

💰 WALL STREET PRO

#мечел #россия А теперь вышел финансовый отчет Мечела за 2023 год. Выручка -6% EBITDA -25% Чистая прибыль -65% Чистый долг Группы без пеней и штрафов на 31 декабря 2023 года в сравнении с аналогичным показателем на конец 2022 года увеличился на 8% и составил 250,0 млрд рублей Отчет --- на что там рассчитывают инвесторы не понятно

ИнфоТЭК

"Мечел" не оправдал угольных ожиданий "Мечел" в 2023 году снизил добычу угля на 8%, несмотря на положительную динамику в четвертом квартале. Компания сообщила, что по итогам всего года производство угля снизилось на 8%, до 10,365 млн тонн. При этом в четвертом квартале оно выросло на 4%, до 2,98 млн тонн. В "Мечеле" отметили, что мировые цены на уголь в 2023 году были существенно ниже уровня 2022 года, но находились на приемлемых для компании значениях. "Мы видим, что ребалансировка глобального рынка сырьевых товаров фактически завершилась, ключевыми ее игроками окончательно стали Китай и Индия. На фоне развития металлургической отрасли и бума угольной энергетики высоким остается спрос на угольную продукцию и в других странах Азиатско-Тихоокеанского региона", – добавили в компании. Годовое падение добычи компания связывает со снижением производства на "Южном Кузбассе" и в "Якутугле", вызванное логистическими сложностями. Компания отмечает, что приоритет отгрузкам по железным дорогам отдавался более маржинальным маркам угольной продукции. "Серьезным вызовом для компании в течение всего 2023 года стали инфраструктурные ограничения "РЖД" на вывоз продукции на восток. Логистические барьеры оказывали давление на поквартальные планы по добыче угля и на сбытовую политику, что привело к корректировке ряда операционных показателей", – пояснили в компании. "Мечел" также отчитался о падении реализации угольной продукции: концентрата коксующегося угля – на 21%, энергетического угля – на 28% год. Причинами отрицательной динамики стали в том числе ограничения на инфраструктуре Восточного полигона, а также сокращение потребностей "одного из основных клиентов на внутреннем рынке", отметили в компании. При этом в четвертом квартале ситуация для компании улучшилась, например, реализация энергетического угля выросла квартал к кварталу на 12% и достигла 569 тыс. тонн. Каких финансовых показателей достигла компания в прошлом году и как отреагировал рынок на результаты "Мечела" — на сайте ИнфоТЭК.

Sok.fm 📊 экономика

Финансовый отчет Мечела за 2023 год: выручка и прибыль снизились, но компания выбирается из ямы отрицательного собственного капитала «Мечел» отчитался за 2023 год: все выглядит грустно — чистая прибыль упала на 65% Выручка компании тоже снизилась — д... читать полностью #мечел #россия А теперь вышел финансовый отчет Мечела за 2023 год. Выручка -6% EBITDA -25% Чистая прибыль -65% Чист... читать полностью "Мечел" не оправдал угольных ожиданий "Мечел" в 2023 году снизил добычу угля на 8%, несмотря на положительную динамику ... читать полностью "Мечел" отчитался за 2023 год. Добыча группы упала на 8% год к году до 10,365 млн тонн. В основном снижение пришлось н... читать полностью Мечел сегодня опубликовал финансовые результаты по МСФО за 2П23 и операционные результаты за 4К23 Более низкие, чем ожи... читать полностью

IF News

«Мечел» отчитался за 2023 год: все выглядит грустно — чистая прибыль упала на 65% Выручка компании тоже снизилась — до 405 млрд рублей, что на 7% ниже показателя 2022 года. Чистая прибыль составила 23 млрд рублей, следует из отчета. «Мечел» выбирается из ямы отрицательного собственного капитала — минус уменьшается за счет сокращения накопленных убытков. Компания «переложилась» из коротких кредитов в длинные, но процентные расходы достигают 25 млрд рублей и растут. Добыча угля упала на 8%, производство чугуна — на 2%. Продажи кокса обрушились на 21%, угли PCI — выросли на 53%.

Coala

"Мечел" отчитался за 2023 год. Добыча группы упала на 8% год к году до 10,365 млн тонн. В основном снижение пришлось на энергоуголь в "Южном Кузбассе" и "Якутугле". Гендир компании Олег Коржов объяснил это тем, что в условиях текущей логистики приоритет отдавался более маржинальным маркам продукции. Реализация ККУ за год упала на 21% до 3,1 млн тонн из-за снижения добычи на "Нерюнгринском". Это объясняется проведением дополнительных вскрышных работ. Продажи антрацита также просели на 16% до 1,07 млн. А реализация энергоугля – на 28% до 2,3 млн тонн. Зато взлетели продажи PCI – на 53% до 1,425 млн тонн за счет запасов на складах. Ключевая проблема компании – ограничения логистики, а именно вывоз на Восток. Логистические барьеры давили на поквартальные планы по добыче и на сбытовую политику. На фоне отчета акции компании поползли вниз.

СберИнвестиции

Мечел сегодня опубликовал финансовые результаты по МСФО за 2П23 и операционные результаты за 4К23 Более низкие, чем ожидалось, показатели вызвали негативную реакцию рынка. Исходя из результатов дивиденд по привилегированным акциям Мечела за 2023 год может составить 32 руб. на акцию, что предполагает дивидендную доходность около 9%. Однако мы считаем, что компания предпочтет направить средства на погашение долга и увеличение капзатрат для восстановления добычи угля. Отсутствие дивидендов может стать еще одним негативным событием для акций Мечела, и в краткосрочной перспективе они, по нашему мнению, останутся под давлением. Основные моменты: Добыча угля в 4К23 продолжила восстанавливаться третий квартал подряд плюс 4% кв/кв и почти достигла 3 млн т. Объем продаж угля сократился на 6% п/п из-за логистических ограничений. Выручка возросла на 8% п/п до 211 млрд руб. на 2% ниже консенсус-прогноза на основе данных СПбМТСБ и Интерфакса – в основном за счет увеличения продаж угля плюс 31% п/п . Росту выручки также способствовало ослабление рубля. EBITDA увеличилась на 16% п/п до 46 млрд руб. на 14% ниже консенсус-прогноза . Рентабельность по EBITDA повысилась на 1 п. п. до 22%, почти вернувшись на средний уровень 2021–2022 годов 23% . В 2П23 чистая прибыль Мечела составила 26 млрд руб. против убытка в размере 3 млрд руб. в 1П23 , оказавшись на 27% ниже ожиданий рынка в основном за счет разового неденежного эффекта от реструктуризации долга. Долговая нагрузка снизилась: чистый долг/EBITDA на конец 2023 года составил 2,9 против 3,4 на конец 1П23. В абсолютном выражении чистый долг сократился на 2% до 250 млрд руб. Автор: #Дмитрий_Макаров #акции $MTLR

Похожие новости

+4

+4

+7

+7

+7

+7

+4

+4

+4

+4

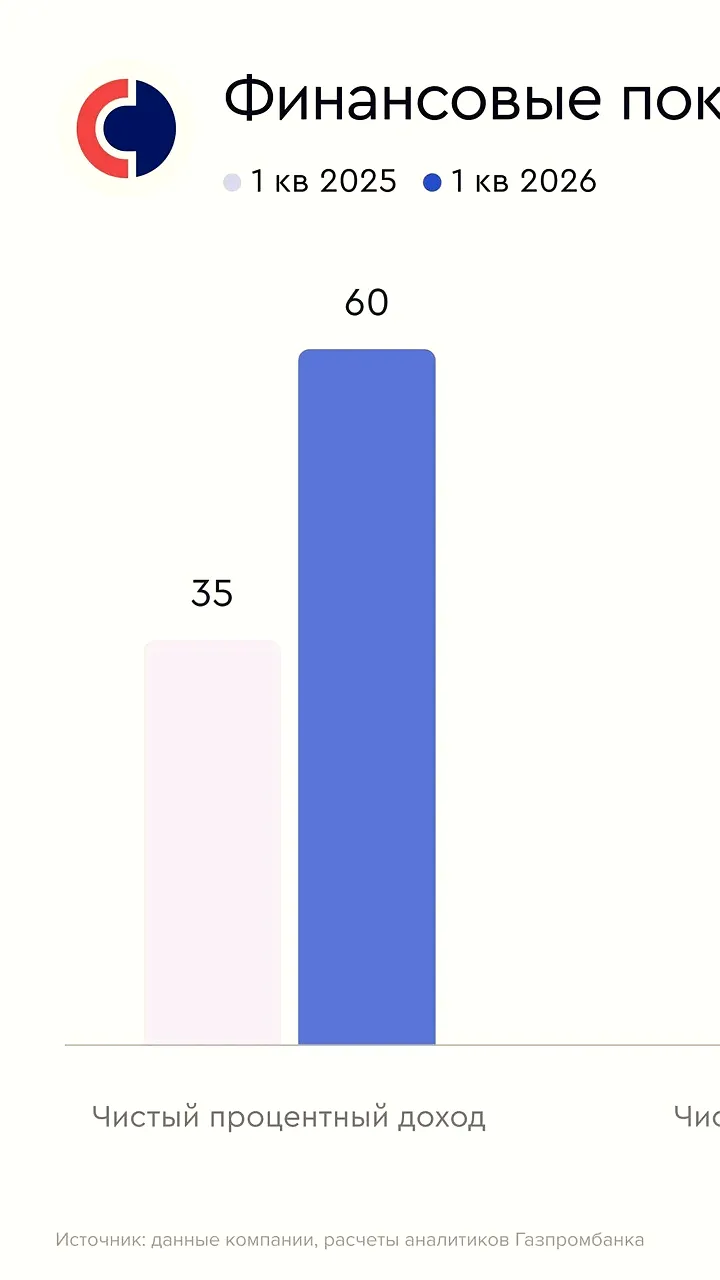

Банк Санкт-Петербург и Хэдхантер представили финансовые результаты за I квартал 2026 года

Экономика

1 день назад +4Совкомбанк отчитался о росте прибыли в 1 квартале 2026 года

Экономика

23 часа назад +7Внешняя торговля России: рост экспорта и увеличение импорта в первом квартале 2026 года

Экономика

1 день назад +7Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

1 день назад +4Запуск новых заводов в Хабаровском крае: производство строительных смесей и бумаги

Общество

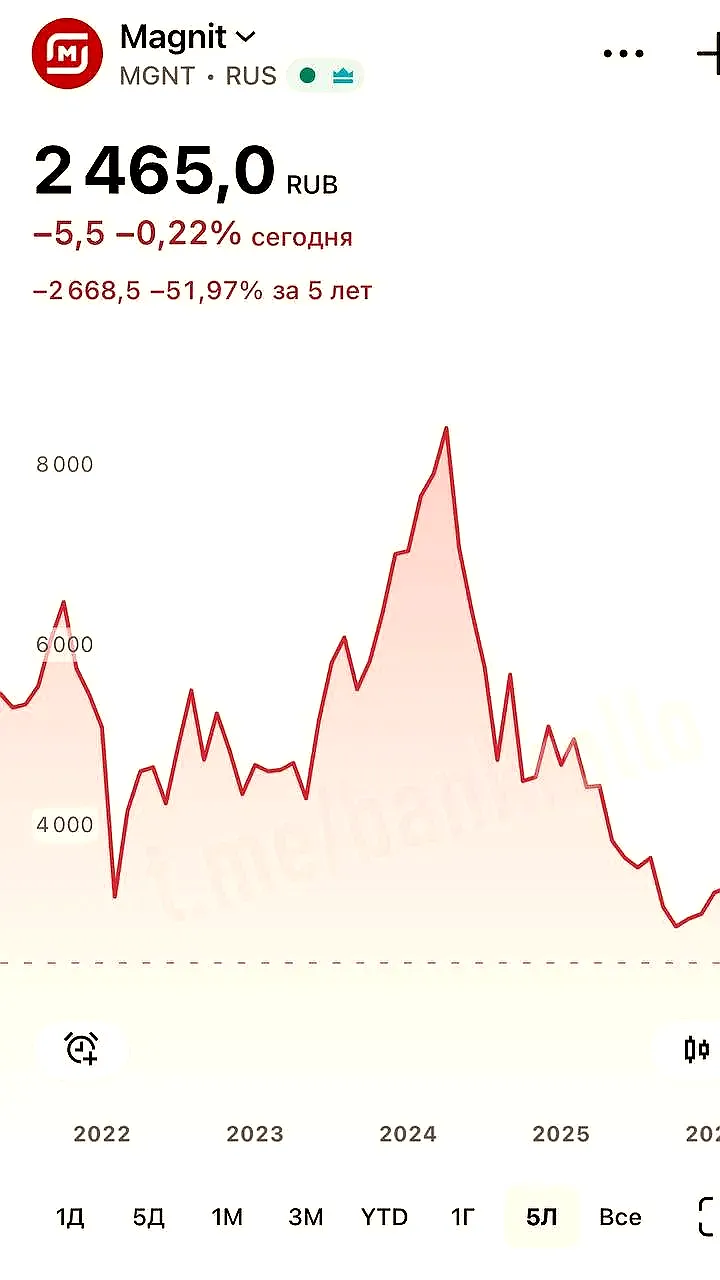

1 день назад +4Совет директоров Магнита рекомендовал не выплачивать дивиденды за 2025 год

Экономика

1 день назад