25 июля, 16:41

Инвесторы ожидают решения ЦБ РФ о снижении ставки: спрос на ОФЗ упал до минимума

Госплан 2.0

О фондовом рынке Такое впечатление, что все уже заложились на снижение ставки ЦБ РФ на 2 п.п. в эту пятницу. Может быть и правильно сделали, посмотрим. Во всяком случае, доходности по длинным ОФЗ упали до примерно 14,5%. Мы еще в начале года писали о таком сценарии. В итоге, покупавшие тогда длинные ОФЗ смогли заработать за полгода с небольшим грубо 20%, сидевшие в рублевых депозитах 10%, в акциях - около 0. Но больше всего досталось лонговавшим валюту/шортившим рубль - под минус 20%. Предсказывать что-либо такое себе занятие, в особенности будущее . Но, тем не менее, пока я придерживаюсь ровно того же мнения, что и в начале года. Несмотря на бурный рост длинных ОФЗ, я бы даже и сейчас предпочел их любому другому классу активов. Акции неинтересны. Нет ни драйверов в виде хороших отчетов, ни девальвации которая могла бы помочь экспортерам , ни улучшений с корпоративными практиками и отношением к миноритариям. Да и высокая ставка до многих только начинает доходить лаги ДКП, они самые . Это, конечно, не значит, что они не могут вырасти. Могут. Но баланс риск/потенциальная доходность мне не кажется пока привлекательным. Все это, разумеется, не является индивидуальной инвестиционной рекомендацией.

ProБанки

ОФЗ перед ставкой: почему инвесторы затаили дыхание перед решением ЦБ? Спрос на ОФЗ упал до ₽160 млрд — минимум с мая. 14-летние бумаги размещены с доходностью 14,47% +2 б.п. к рынку . 95% объема аукциона пришлось на 10 крупнейших сделок. Рынок переоценен: доходность 14-летних ОФЗ уже упала с 14,9% до 14,5%, хотя ЦБ может снизить ставку лишь на 100 б.п. Егор Зиновьев, «Цифра брокер» . Чем сильнее рынок верит в снижение ставки, тем меньше потенциал для роста котировок после решения. Сейчас ОФЗ похожи на перегретый чайник — пар спекулятивный спрос уже вышел. ProБанки

Аналитика Т-Инвестиций

Закономерная передышка К заседанию Банка России ОФЗ переходят к стабилизации. С 16 по 23 июля доходности существенно на 25—30 б.п. снизились лишь в самых коротких бумагах. При вторичной кривой ниже 14,5% годовых — более чем на 550 б.п. ниже ключевой ставки — логично предположить, что значительная часть позитива уже учтена в ценах. В отдельных выпусках доходности временно опускались до 13,2–13,5%. С момента начала ралли 23 мая доходности снизились на 160–360 б.п. Даже если вскоре появятся поводы для нового импульса, небольшая пауза на этом этапе выглядит вполне уместной. И снова комфортный рабочий темп После рекордов прошлой недели вчерашние уверенные аукционы выглядели буднично. Минфин привлек 114 млрд рублей, ожидаемо отсеивая заявки с низкой ценой. Аукцион в бумаге 26247 05.2039 привлек максимальный для текущего года объем спроса: 349 млрд рублей. Минфин продолжает опережать квартальные и годовые планы по заимствованиям, но даже при благоприятной конъюнктуре не превысит лимиты, заложенные в бюджете. Их пересмотр возможен но не обязателен осенью. Свопы на RUONIA заточены на агрессивное снижение ключа Как мы отмечали перед заседанием ЦБ 6 июня, решения регулятора редко приносили позитивные сюрпризы длинным ОФЗ. Сейчас ситуация усложняется: рынок быстро переориентировался на сценарий агрессивного снижения ставки. Свопы на RUONIA уже закладывают снижение на 300 б.п. завтра и достижение уровня 14% к концу года. В таких условиях ЦБ вновь будет сложно удивить долговой рынок мягкостью. Независимо от масштаба шага 100, 200 или 300 б.п. , ключевым для инвесторов станет сигнал о возможности продолжения снижения в сентябре. Подробнее — в обзоре. Юрий Тулинов, управляющий директор #россия #ОФЗ

Кот Эльвиры

О фондовом рынке Такое впечатление, что все уже заложились на снижение ставки ЦБ РФ на 2 п.п. в эту пятницу. Может быть и правильно сделали, посмотрим. Во всяком случае, доходности по длинным ОФЗ упали до примерно 14,5%. Мы еще в начале года писали о таком сценарии. В итоге, покупавшие тогда длинные ОФЗ смогли заработать за полгода с небольшим грубо 20%, сидевшие в рублевых депозитах 10%, в акциях - около 0. Но больше всего досталось лонговавшим валюту/шортившим рубль - под минус 20%. Предсказывать что-либо такое себе занятие, в особенности будущее . Но, тем не менее, пока я придерживаюсь ровно того же мнения, что и в начале года. Несмотря на бурный рост длинных ОФЗ, я бы даже и сейчас предпочел их любому другому классу активов. Акции неинтересны. Нет ни драйверов в виде хороших отчетов, ни девальвации которая могла бы помочь экспортерам , ни улучшений с корпоративными практиками и отношением к миноритариям. Да и высокая ставка до многих только начинает доходить лаги ДКП, они самые . Это, конечно, не значит, что они не могут вырасти. Могут. Но баланс риск/потенциальная доходность мне не кажется пока привлекательным. Все это, разумеется, не является индивидуальной инвестиционной рекомендацией.

Мятежный капитализм

НАЧАЛО ВЫШЕ 4. Пример при резком снижении ставки Предположим, что завтра ЦБ РФ уменьшает ставку до 17%. В этом случае: • Доходность по однодневным ОФЗ сразу снизится до 17%. • Если доходность 1-летних ОФЗ останется примерно 14%, это означает, что рынок ожидает дальнейшее снижение ключевой ставки на горизонте года. • На языке финансовой математики, доходность 1-летних ОФЗ — это среднее арифметическое или более точно — средневзвешенное ожидаемых ставок, по которым средства могли бы размещаться в течение года. • Чтобы получилось в среднем 14% за год, когда год начинается с 17%, ставка на горизонте году должна, согласно ожиданиям рынка, понижаться — примерно к уровню ниже 11% к концу срока или даже ниже — в зависимости от характера траектории движения ставки . Итоговые выводы • Доходность однодневных ОФЗ если бы существовали = текущей ставке ЦБ РФ. • Доходность 1-летних ОФЗ — индикатор средних ожиданий по краткосрочным ставкам в течение года. • Если доходность 1-летних бумаг заметно ниже ключевой ставки, рынок ожидает быстрое и/или существенное снижение ставки. • Если ключевая ставка снижается, а доходность 1-летних ОФЗ остаётся ниже новой ставки, рынок ждёт дальнейшего цикла смягчения политики — в приведённом примере — ожидание ухода ставок на конец года ниже 11%. Логика - сила! Так что ждем ставку ниже 11% к сентябрю 2026 года. UPD.: доходность ноябрьских ОФЗ, кстати, говорит о том, что по аналогичной калькуляции ставка на конец ноября должна быть также около 12-13%.

Pravda Invest 🧭| Юрий Архангельский

Комментарий по итогам заседания ЦБ Ставка снижена в соответствии с консенсусом. Традиционные дежурные фразы про преобладание проинфляционных рисков над дезинфляционными, необходимости продолжительного периода жесткой ДКП сохранены. Главное – это прогнозы: ЦБ улучшил прогноз средней КС в 2025 году. Новый прогноз предполагает среднюю КС с 28 июля до конца года в диапазоне 16,3-18,0% годовых. Что, соответственно, означает, что ставка может быть как сохранена на текущем уровне, так и сильно снижена. Нижняя граница зависит от шага снижения ставки, но может оказаться в районе 14% или даже чуть ниже. При ожидаемой КС = 14% в цикле снижения, длинный конец ОФЗ может прайситься в районе 13%. На примере ОФЗ 26248 это означает цену в районе 97,65% к концу года. Это сохраняет существенный потенциал получения доходности, по нашим расчетам чуть меньше 40% годовых. Рынок отреагировал снижением цен ОФЗ в первые минуты. Видимо это связано с тем, что КС снижена на 2пп, а не на 3. Но потом все быстро откупили, видимо те, кто посчитал потенциал снижения КС исходя их пресс-релиза. Ну и главное: ЦБ подтверждает, что ситуация улучшается и готов реагировать на нее.

Похожие новости

+8

+8

+26

+26

+4

+4

+2

+2

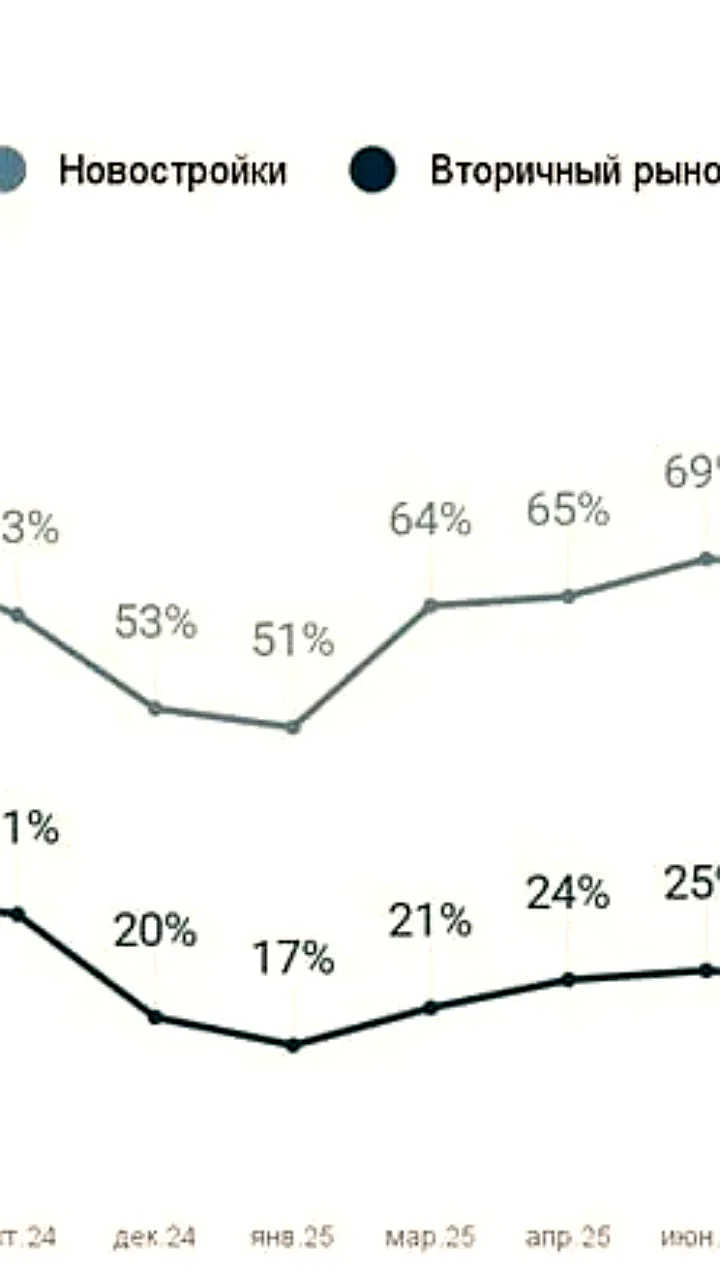

ВТБ сообщает об оживлении ипотеки на вторичном рынке жилья в России

Экономика

1 день назад +8Улучшение качества ипотечных кредитов в 2025 году: меньше просрочек и новые заемщики

Экономика

1 день назад +26Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

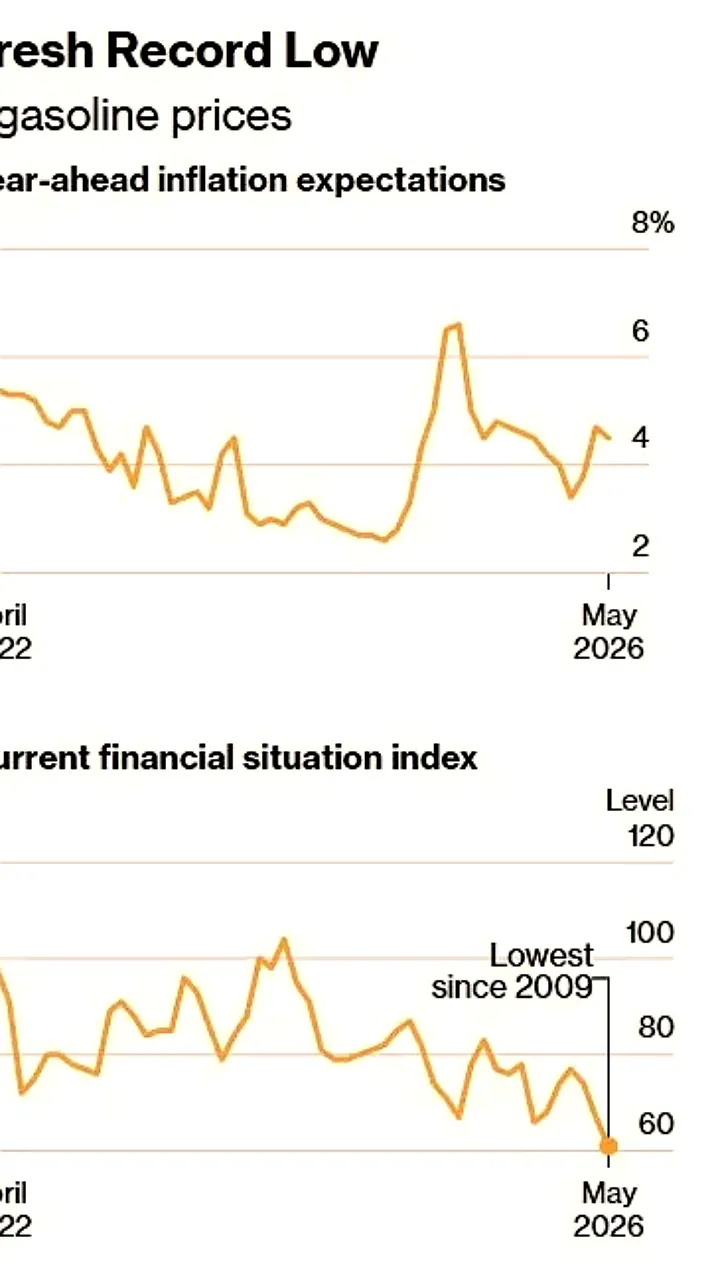

1 день назад +4Потребительские настроения в США достигли рекордно низкого уровня в мае

Экономика

19 часов назад Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад Euroclear сообщает о замороженных российских активах на сумму 200 миллиардов евро

Экономика

1 день назад +2