Газета Инвестора

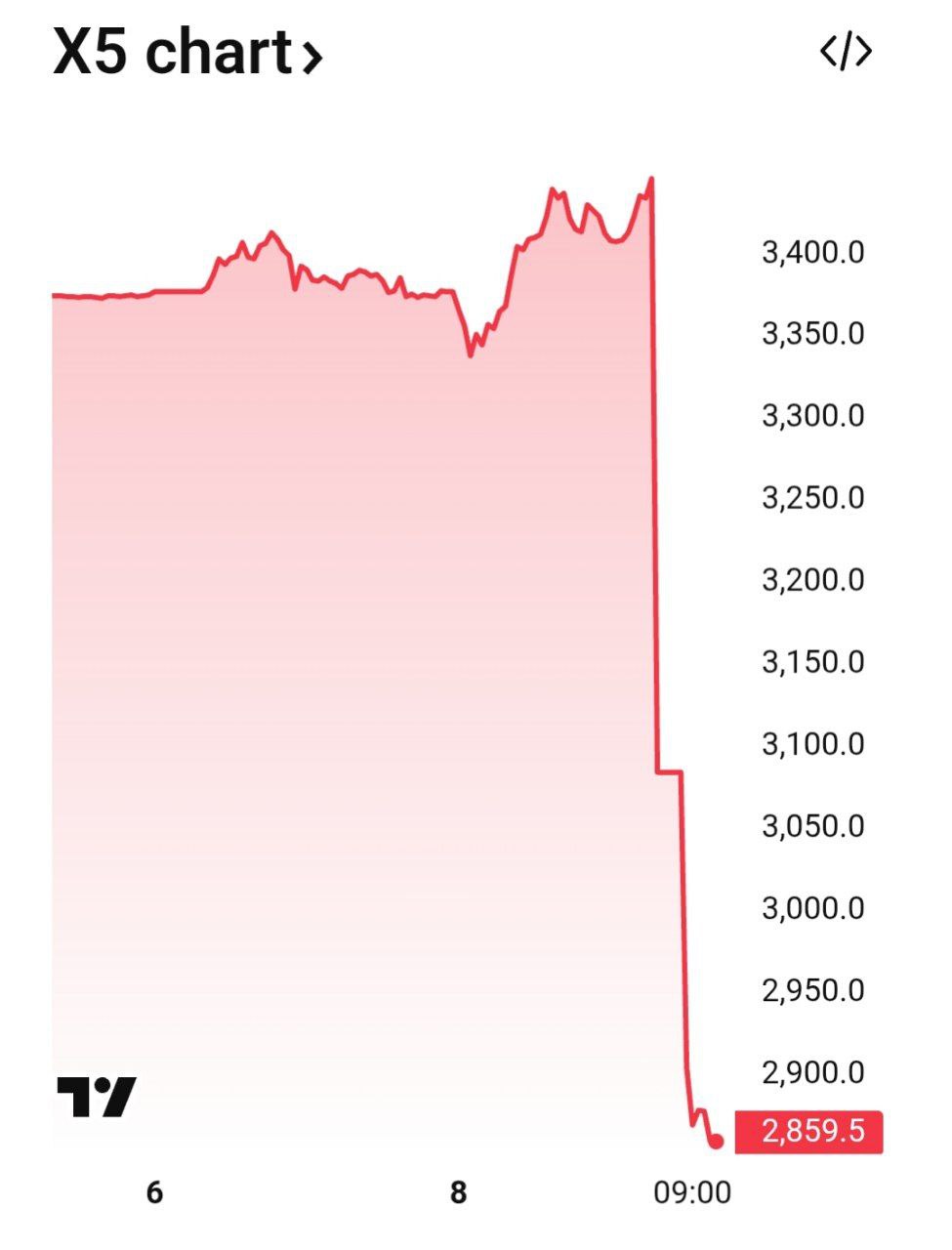

ИКС 5. Див.гэп Снижение состовляет более 10%, на основной сессии падение может продолжиться СД рекомендовал - 648 руб/акц • По ожиданиям ИКС 5 продолжит выплачивать дивиденды в будущем: за 9 мес. 2025 г. дивиденды могут составить 350 руб/акц ДД- 10% Планируете покупать акции компании? - Да - Нет

БКС Мир инвестиций

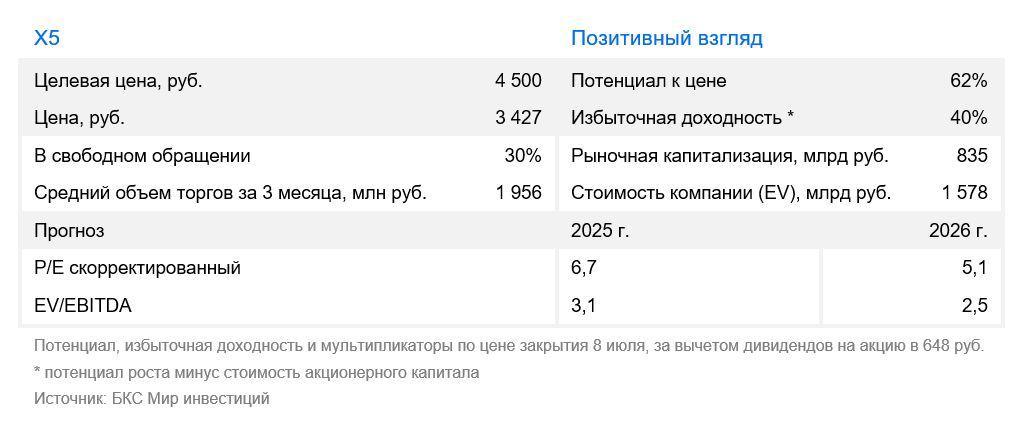

ИКС 5. Понижаем целевую цену после дивидендной отсечки Мы снизили целевую цену по акциям X5 ИКС 5 на 12% до 4500 руб. после дивидендной отсечки. Мы ждем, что рыночная цена акций Х5 скорректируется сегодня примерно на размер дивидендов — сохраняем «Позитивный» взгляд с избыточной доходностью 40%. Вчера, 8 июля, был последний день для покупки акций Х5 для получения дивидендов за 2024 г. Реестр же закрывается сегодня, 9 июля. Это первый дивиденд после «редомициляции» компании по закону об ЭЗО. Он включает часть выплат за прошлые годы и предполагает дивдоходность 19% по вчерашней цене закрытия основной сессии. Мы подтверждаем «Позитивный» взгляд на X5 — лидера продуктового ритейла, который выигрывает от тренда на консолидацию отрасли. Мы ждем неплохого роста выручки и EBITDA компании в 2025 г., а также высокую дивдоходность на горизонте года. Акции Х5 торгуются с мультипликатором 3,1х EV/EBITDA и 6,7х Р/Е на базе наших прогнозов EBITDA и прибыли на 2025 г. Часть спецдивидендов за прошлые годы уже отражена в выплате за 2024г., но мы ждем, что другая — будет включена в промежуточный дивиденд за 2025 г. Поэтому на горизонте года мы ожидаем дивдоходность 25%, в том числе 17% по выплате в конце этого года. Как быстро может закрыться дивидендный гэп #АналитикаБКС

Инвестиции на диване

Стоит ли брать акции X5 Group после дивгэпа Вчера акции X5 Group упали на 16,7% из-за дивидендного гэпа. Сегодня гэп сократился уже до 15,2%. При этом дивдоходность по ценам закрытия 8 июля составила 18,8%. Падение было меньше, чем дивиденд и это хорошо. Теперь, когда акции торгуются на уровнях января 2025 года, пришло время заново оценить привлекательность компании. Финансовые результаты за первый квартал 2025 года: Выручка выросла на 21% до 1,07 трлн руб. EBITDA снизилась на 10% до 50 млрд руб. Маржинальность по EBITDA упала до 4,67% против 6,24% год назад. LFL-продажи выросли на 15%, а торговые площади — на 9%. Чистая прибыль уменьшилась на 24% до 18 млрд руб. Чистый долг/EBITDA вырос с 0,88х в 2024 году до 1,11х. Несмотря на падение маржи и прибыли, компания постепенно адаптируется к текущим рыночным условиям. Чистый долг пока в пределах нормы. Согласно дивидендной политике отношение Чистый долг/EBITDA должно быть на уровне 1,2-1,4х. Дивидендная политика — самое интересное в X5. Если мои подсчеты, которые я приводил в одном из прошлых постов, верны, то уже осенью X5 заплатит новые дивиденды в размере около 300 рублей на акцию. Дивдоходность к текущим ценам около 10%, а вместе с первыми выплатами — почти 29%. Более того, компания представила прогноз на этот год: Рост выручки обещают более чем на 20%; Маржинальность по EBITDA ≥6% по году. Таким образом, идея, о которой я писал еще в марте этого года практически полностью реализована, но остается по-прежнему актуальной. Акции компании X5 — одни из немногих интересных бумаг на текущем рынке.

Лимон на чай

Когда ритейл реально надежный: насколько быстро Х5 восстановит позиции после гэпа? Акции X5 Group после резкого падения на 16,7% из-за дивидендного гэпа начали постепенно отыгрывать потери. При этом важно отметить, что само падение оказалось меньше объявленных дивидендов, где доходность на дату закрытия реестра 8 июля составляла солидные 18,8%. Сейчас котировки вернулись к уровням января 2025 года, что создает интересную точку входа для переоценки инвестиционной привлекательности компании. Финансовые результаты за первый квартал 2025 года демонстрируют неоднозначную картину: при росте выручки на 21% до 1,07 трлн ₽ мы наблюдаем снижение EBITDA на 10% до 50 млрд ₽ и сокращение маржинальности до 4,67% против 6,24% годом ранее. Однако, чистая прибыль сократилась на 24% — до 18 млрд ₽, а показатель чистого долга к EBITDA увеличился с 0,88х до 1,11х, что тем не менее остается в рамках комфортного коридора, предусмотренного дивидендной политикой компании 1,2-1,4х . Особый интерес представляет дивидендная история X5. Осенью следует ожидать новых выплат около 300 ₽ на акцию, что при текущих ценах дает дополнительную дивидендную доходность порядка 10%, а совокупно с уже произведенными выплатами — впечатляющие 29% за год. Компания подрост выручки более 20% и восстановление маржинальности EBITDA до уровня не ниже 6%. твердила прогнозные показатели на 2025 год: Таким образом, несмотря на наблюдаемое снижение операционной эффективности в первом квартале, X5 Group сохраняет инвестиционную привлекательность благодаря агрессивной дивидендной политике и перспективам восстановления цены бумаг во второй половине года. Текущие ценовые уровни, соответствующие началу 2025 года, выглядят разумной точкой входа. Поэтому продолжу покупать эту бумагу как себе, так и в портфель дочери. Пожалуй, одна из самых интересных историй на российском рынке на данный момент. Согласны? Да — Нет — Еще думаю —

СМАРТЛАБ НОВОСТИ

Акции ИКС5 обвалились всего лишь на 18,7% -646 руб до 2800 руб на дивидендной отсечке в 648 руб Читать далее #X5

Forbes Russia

Котировки X5 рухнули почти на 19% из-за дивидендного гэпа. 8 июля было последним днем приобретения акций под дивиденды за 2024 год, которые составили 648 рублей на акцию. Столь высокая доходность будет разовой, напоминают аналитики «Альфа-Инвестиций». Тем не менее, они ожидают следующие дивиденды X5 на уровне выше 350 рублей на акцию

Банкста

Котировки X5 рухнули почти на 19% из-за дивидендного гэпа. 8 июля было последним днем приобретения акций под дивиденды за 2024 год, которые составили 648 рублей на акцию. Столь высокая доходность будет разовой, напоминают аналитики «Альфа-Инвестиций». Тем не менее, они ожидают следующие дивиденды X5 на уровне выше 350 рублей на акцию

Опыт инвестора

Добрый вечер, #X5 ушел в дивидендный гэп на 17,5%, снижение очень значительное. Есть ли интерес к покупке компании после гэпа, со скидкой. Провел ряд оценок исходя из текущей цены. - Капитализация 770 млрд. - Прибыль упала на 24% г/г, оцениваю годовое значение в районе 80 млрд. - Форвард П/Е 9,6 высокий - Планирует рост выручки в 2025 году на 20% Высокие издержки ввиду инфляции сократили базу прибыли, выручка растет - прибыль снижается. Таким образом, с "негативным" прогнозом по прибыли компания будет находится в стагнации котировок. При снижении трат или при увеличении среднего чека компания получит апсайд по прибыли до 20%, стоимость компании по отношению к прибыли составит около 8, что соответствует рынку. #X5 в рынке является одним из лидеров, будут откупать. По итогу в негативном сценарии эмитента ждет "боковик", в позитивном, рост. Я бы продолжил докупать в умеренном объеме.

Похожие новости

+6

+6

+5

+5

+2

+2

+3

+3

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

14 часов назад +6Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

16 часов назад +5Финансовые стратегии: от создания капитала до инвестиций в условиях неопределенности

Экономика

1 день назад Соби Лизинг предупреждает о риске технического дефолта по облигациям

Экономика

1 день назад Делимобиль привлекает до 6,7 млрд рублей от ВТБ для повышения ликвидности

Экономика

1 день назад +2Дефицит бюджета России за первые четыре месяца 2023 года составил 2,5% ВВП на фоне снижения нефтегазовых доходов

Экономика

9 часов назад +3