8 июля, 09:00

Крупные компании захватывают рынок угля в России на фоне кризиса малых игроков

Ещё по теме

Бизнес аналитика

В России может уменьшиться количество малых угольных компаний из-за сложной ситуации в отрасли, прогнозирует НКР. Ожидается, что их активы перейдут к крупным игрокам через поглощения или санацию. В 2024 году выручка угольного сектора снизилась на 14% — до 2 трлн рублей, а убытки достигли 113 млрд. Основные причины — падение цен на уголь и рост затрат на логистику.

Фундаменталка NEWS

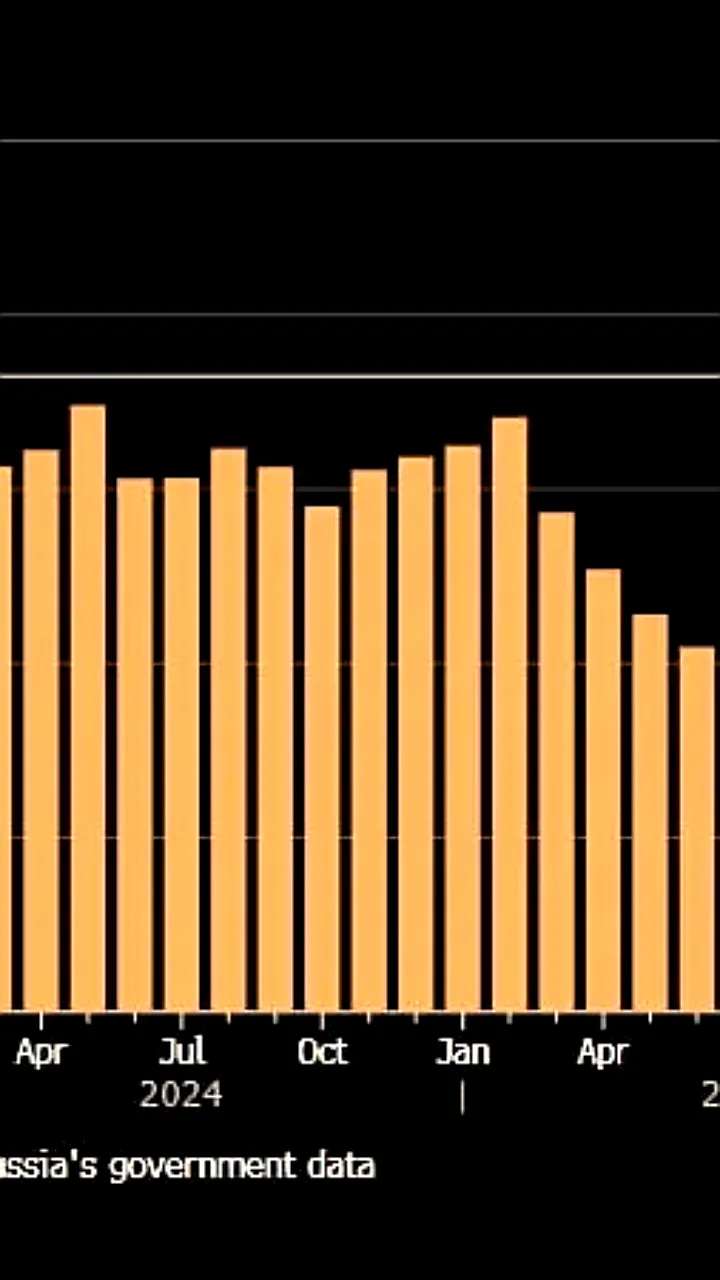

Угольную отрасль России в ближайшие 12–18 месяцев может ждать волна консолидации: из-за убытков и снижения экспортной выручки мелкие игроки рискуют уйти с рынка или быть поглощёнными — РБК Угольную отрасль России в ближайшие 12–18 месяцев может ожидать волна консолидации — к такому выводу пришли аналитики НКР. На фоне рекордных убытков 113 млрд руб. в 2024 году и падения экспортной выручки мелкие и средние игроки рискуют либо покинуть рынок, либо быть поглощенными крупными структурами. Снижение цен на уголь, потеря европейского рынка, высокие процентные ставки и ограниченный доступ к долгосрочному кредитованию — ключевые факторы давления. В зоне наибольшего риска — производители энергетического угля. Новые экспортные направления Китай, Индия, Турция требуют гибкой ценовой политики, что снижает маржинальность поставок. Эксперты отмечают, что крупные компании вроде СУЭК, «Кузбассразрезуголь», «Мечела» и «Эльгаугля» могут воспользоваться ситуацией и приобрести активы мелких игроков за минимальные суммы или в обмен на погашение долгов. Однако ограниченный доступ к дешевым заёмным средствам сдерживает волны M&A: совокупная задолженность угольных компаний уже превышает 1,19 трлн руб. В АКРА полагают, что речь может идти скорее об увеличении доли рынка более устойчивыми производителями без покупки чужих активов. До 2030 года ключевыми потребителями угля останутся Китай и Индия, но глобальная конъюнктура будет зависеть и от альтернативных источников энергии.

Energy Today

Эксперт РАНХ и ГС Андрей Тенишев о консолидации угольной отрасли: О том, что угольную отрасль может ожидать консолидация я говорил еще три месяца назад Пока все развивается именно по такому сценарию и это нормально, если к тому есть объективные экономические предпосылки. Если их нет, то искусственно создавать монополию на конкурентном рынке – преступление. Напомню, что Конституция России не допускает экономической деятельности, направленной на монополизацию. Нельзя создавать госмонополию лишь потому, что антимонопольная служба страны не в состоянии ограничить аппетиты другой, уже существующей государственной монополии. Вследствие опережающего роста железнодорожных тарифов цена перевозки угля с 2021 года выросла почти вдвое, а доля транспортных и логистических расходов в цене угля по отдельным направлениям достигает 80%. В результате по итогам 2024 года в цепочке поставок при экспорте энергетического угля прибыль портов составила 85%, РЖД - 46%, операторов полувагонов- 32%, убытки угольщиков - 59%. И это - одна из главных причин угольного кризиса и возможного передела угольного рынка. Вторая системная причина угольного кризиса – это структура потребления угля. Более половины угля, добываемого в стране экспортируется. В некоторых регионах, таких как Хакасия, например, этот показатель достигает 95%. Отсюда критичная зависимость отрасли от тех факторов, на которые повлиять почти невозможно: регуляторных ограничений зарубежных стран, динамики спроса и мировых цен на уголь.

Экономика на пальцах

В России может уменьшиться количество малых угольных компаний из-за сложной ситуации в отрасли, прогнозирует НКР. Ожидается, что их активы перейдут к крупным игрокам через поглощения или санацию. В 2024 году выручка угольного сектора снизилась на 14% — до 2 трлн рублей, а убытки достигли 113 млрд. Основные причины — падение цен на уголь и рост затрат на логистику.

Уполномочен заявить

Передел на угольном рынке России — игра крупных игроков на выживание мелких В российской угольной отрасли разгорается скрытая война за активы, где крупные компании устраивают масштабный захват рынка, пользуясь финансовым крахом конкурентов. Средние и мелкие игроки под гнётом долгов — их общая кредитная нагрузка превысила 1,1 трлн рублей — уже балансируют на грани банкротства. Экспортные доходы падают из-за санкций и высокой логистики, при этом разворот на азиатские рынки лишь усугубляет кризис: китайский спрос слаб, внутреннее производство растёт, а импортные пошлины ставят российских угольщиков в безвыходное положение. На этом фоне крупные компании, вроде СУЭК и «Мечела», несмотря на падение добычи и цен на уголь, аккуратно ведут переговоры о поглощениях, которые тщательно скрывают от общественности. Мелкие шахты в Кузбассе и Хакасии — главные жертвы: высокие ставки по кредитам делают их уязвимыми, превращая в лакомый кусок для консолидаторов. Слухи из банковских кругов подтверждают: скупка активов уже идёт, но публично об этом не говорят. Это не первый раз, когда рынок угля России переживает подобный передел. В 1990-х крупные группы через сомнительные банкротства и вывод активов приобретали предприятия по бросовым ценам. Сегодня ситуация повторяется, но с ещё большим риском: в сделках участвуют структуры, связанные с региональными элитами Якутии и Кузбасса, что ставит под вопрос прозрачность и законность всего процесса. За красивыми словами о спасении отрасли скрывается жадный рейдерский захват, который может уничтожить независимость компаний и усилить монополию немногих игроков. Источник: ВЧК-ОГПУ

ТЭК-ТЭК

В угольной отрасли грядет волна поглощений Аналитики НКР ожидают консолидацию российского угольного рынка через поглощения или санации в ближайшие 1,5 года. Об этом пишет РБК со ссылкой на обзор агентства, в котором говорится, что мелкие компании перейдут под контроль крупных игроков на фоне финансовых проблем. В «наиболее непростой» ситуации, по оценке НКР, оказались средние и небольшие производители энергетического угля. После ухода с европейского рынка Россия переориентировала поставки на Китай 40–45% экспорта , Индию 10–12% и Турцию 10–15% , но компаниям пришлось «заново завоевывать место под солнцем и играть с ценами». Аналитики подчеркивают, что сохранение экспорта «критически важно» для рентабельности. Дополнительное давление создают высокие ставки и ограниченный доступ к «длинным деньгам», что сильнее бьет по среднему бизнесу. Государственная поддержка пока фокусируется на крупных предприятиях. «Средние и небольшие компании первыми продемонстрируют ухудшение финансовых метрик, и именно их первыми затронут проблемы кредитного качества»,— прогнозируют в НКР. Сейчас в отрасли работает около 180 компаний. В марте Росстат сообщил, что в 2024 году доля убыточных угольных компаний выросла до 53,3%, в отличие от 31,5% в 2023 году. Общий убыток угольной промышленности в 2024 году достиг 112,6 млрд рублей.

Похожие новости

+1

+1

+10

+10

+4

+4

+3

+3

+6

+6

Спрос на российский уголь растет в Турции и Европе, несмотря на снижение в Индии

Экономика

19 часов назад +1Анализ Ведомостей: Ухудшение финансовых показателей у 75% крупных российских компаний

Экономика

1 день назад +10Цена на нефть Urals достигла рекорда с октября 2023 года

Экономика

6 часов назад Доля контрафактных деталей для ИТ-оборудования в России достигла 18,2% в 2025 году

Экономика

1 день назад +4Росконгресс прогнозирует дефицит пшеницы и кукурузы из-за роста цен на газ и ситуации в Иране

Экономика

1 день назад +3Внешняя торговля России: рост экспорта и увеличение импорта в первом квартале 2026 года

Экономика

10 часов назад +6