29 июня, 17:53

Застройщики ужесточают условия рассрочки на жилье

Ещё по теме

Квадратный Мэтр

Застройщики ужесточают условия по рассрочкам Рассрочки от девелоперов больше не в тренде. Если в начале года их доля в сделках занимала порядка 30%, то к июню рухнула до 10%, пишут «Банки.ру». Времена, когда можно было взять новостройку в беспроцентную рассрочку с первоначальным взносом в 5-10% а то и без него , уходят в прошлое. Теперь средний срок — 1,5 года, а взнос — 50%. Застройщикам нужны гарантии, поэтому в приоритете те, у кого есть квартира для продажи или крупный вклад, который скоро можно снять. Больше лояльности и к тем, у кого высокая стабильная зарплата, чтобы ее хватало для ежемесячных платежей. Остальные же берут квартиры в рассрочку в надежде оформить ипотеку после снижения ставок. Таких клиентов застройщики рассматривают как рискованных и чаще всего отказывают им.

Ипотека и недвижимость

Елизавета Данилова, директор Департамента финансовой стабильности Банка России: «Иногда в рассрочке и правда ничего плохого нет. Допустим, у человека уже есть квартира, и он просто хочет улучшить свои жилищные условия. Он купит жильё на первичном рынке, потом продаст свою недвижимость и сможет погасить долг перед застройщиком. Либо у человека есть деньги на депозитах, и он ждет окончания срока депозита, чтобы погасить рассрочку. Но, общаясь с застройщиками, мы видим, что ситуация, когда у человека, по сути, деньги есть, но не в моменте, не так распространена. То есть многие на самом деле берут рассрочку, потому что не могут претендовать на семейную ипотеку, а рыночная ипотека дорогая. Они берут рассрочку на ожиданиях, что через 1–2 года ставки будут ниже, и они возьмут рыночную ипотеку. Но здесь есть подводные камни. Во-первых, никто не может поручиться, что ставки по ипотеке через год будут достаточно низкими. Во-вторых, мы не знаем профиль таких заемщиков – их долговую нагрузку, способность обслуживать обязательства. Возможно, банк откажет человеку в ипотеке даже при низких рыночных ставках». #цбрф #мнение #рассрочка

Законы стройки

ЦБ в очередной раз обратил внимание на опасности, связанные с популярностью рассрочки от застройщиков «На первый взгляд, рассрочка выглядит привлекательно. Человек фиксирует для себя стоимость жилья. Но при этом он остается должен застройщику. Мы видим, что в первом квартале 2025 года рассрочка стала одним из основных механизмов продаж, ее доля в сделках составила порядка 40%. И объем накопленной рассрочки уже превышает 1 трлн рублей»,— сообщила директор департамента финансовой стабильности Банка России Елизавета Данилова. Она пояснила, что многие россияне выбирают рассрочку, рассчитывая в будущем переоформить ее на ипотеку по более выгодной ставке. «Никто не может поручиться, что ставки по ипотеке через год будут достаточно низкими. Возможно, банк откажет человеку в ипотеке даже при низких рыночных ставках».

Ипотека в России. Новости и аналитика

Елизавета Данилова, директор департамента финансовой стабильности ЦБ РФ: В последнее время возросла совсем другая рассрочка, которая, по сути очень напоминает ипотеку, но не характеризуется теми защитными механизмами заемщика, которые есть в ипотеке. <…> И, к сожалению, можно представить себе ситуацию, когда человек внес большую часть средств, но не до конца, и застройщик имеет право его выселить. Человек может потерять жилье. Это что касается рисков непосредственно человека, и это, конечно, нас беспокоит. На рынке есть рассрочка на 10 лет с минимальным первоначальным взносом – даже меньше, чем у ипотечных кредитов. Ипотечный продукт подразумевает ипотечные каникулы в случае ухудшения финансового положения человека, в рассрочке такого механизма нет. Все это создает риски как для человека, так и застройщиков. Застройщик занимается несвойственной ему кредитной деятельностью. В случае, если люди не смогут платить, то застройщик должен будет как-то с этим разбираться. #рассрочка #цбрф

Банк России

«Иногда в рассрочке и правда ничего плохого нет. Допустим, у человека уже есть квартира, и он просто хочет улучшить свои жилищные условия. Он купит жильё на первичном рынке, потом продаст свою недвижимость и сможет погасить долг перед застройщиком. Либо у человека есть деньги на депозитах, и он ждет окончания срока депозита, чтобы погасить рассрочку. Но, общаясь с застройщиками, мы видим, что ситуация, когда у человека, по сути, деньги есть, но не в моменте, не так распространена. То есть многие на самом деле берут рассрочку, потому что не могут претендовать на семейную ипотеку, а рыночная ипотека дорогая. Они берут рассрочку на ожиданиях, что через 1–2 года ставки будут ниже, и они возьмут рыночную ипотеку. Но здесь есть подводные камни. Во-первых, никто не может поручиться, что ставки по ипотеке через год будут достаточно низкими. Во-вторых, мы не знаем профиль таких заемщиков – их долговую нагрузку, способность обслуживать обязательства. Возможно, банк откажет человеку в ипотеке даже при низких рыночных ставках». Елизавета Данилова, директор Департамента финансовой стабильности Банка России, рассказала в интервью InvestFuture о том, как меняется ипотечный рынок, о подводных камнях рассрочки от застройщиков и вкладе ЦБ в развитие рынка жилья.

Наш человек в Гавани

ЦБ указал на риски рассрочки при покупке недвижимости. Директор департамента финансовой стабильности Банка России Елизавета Данилова пояснила, что многие граждане выбирают рассрочку, рассчитывая в будущем переоформить ее на ипотеку по более выгодной ставке

Треугольный метр

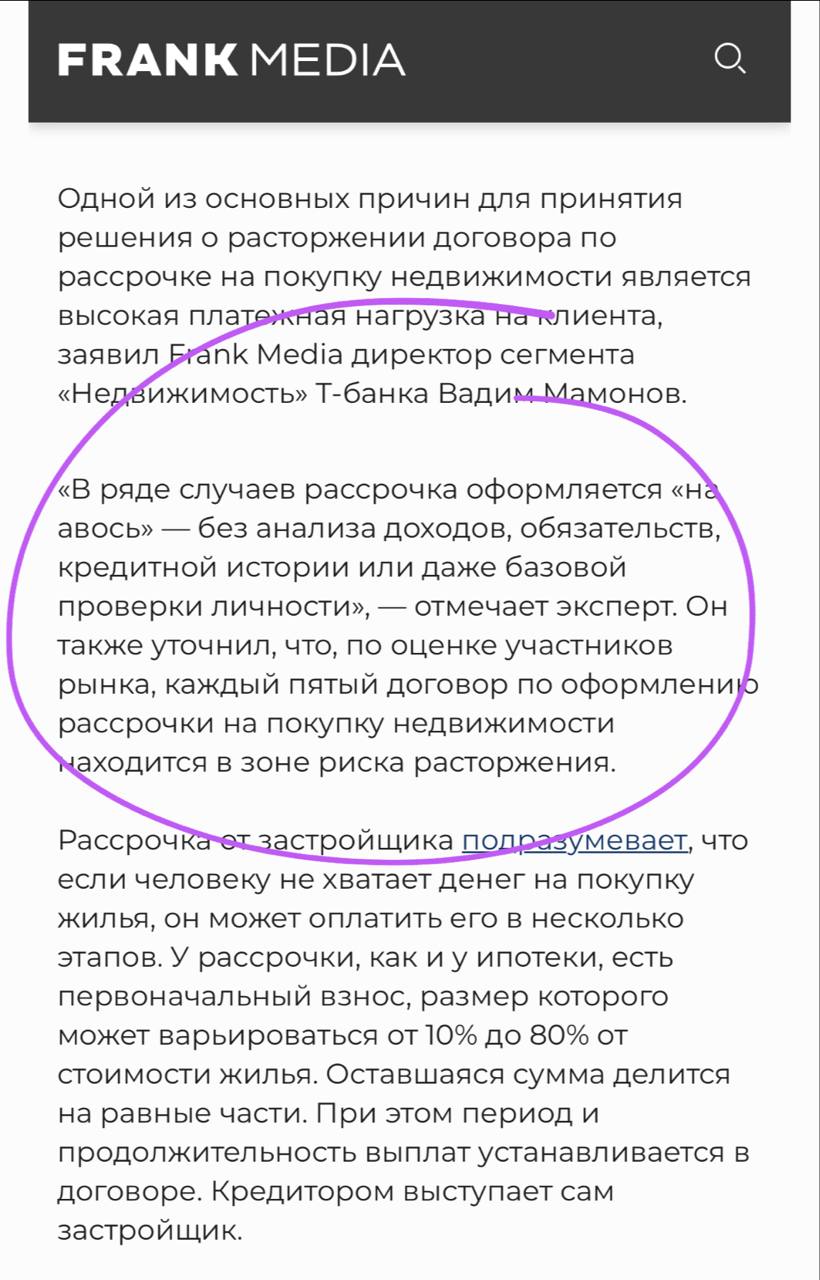

Какая красота! Кажется, трубы судного дня начинают трубить по тем, кто бездумно раздавал рассрочки кому попало, просто чтобы продажники без дела не сидели. «В ряде случаев рассрочка оформляется «на авось» — без анализа доходов, обязательств, кредитной истории или даже базовой проверки личности», — отмечает директор сегмента «Недвижимость» Т-банка Вадим Мамонов. Он также уточнил, что, по оценке участников рынка, каждый пятый договор по оформлению рассрочки на покупку недвижимости находится в зоне риска расторжения. Упустим тот факт, что в Т-банке сегмент «недвижимость» — это примерно ничего, эксперт дело говорит. Значительная часть рассрочек возможно большая бралась теми у кого денег нет «до лучших времен». Лучших времен не случилось и рассрочечный пузырь грядет стать объективной проблемой рынка. В том числе и банковского. Треугольный метр

Похожие новости

+7

+7

+3

+3

+6

+6

+10

+10

Анализ рынка загородной недвижимости: россияне тратят почти 100 млрд рублей на ипотеку в 2026 году

Экономика

1 день назад Эксперты предупреждают о возможном закрытии 15% микропредприятий в России из-за медленного снижения ключевой ставки

Экономика

15 часов назад +7ВТБ снижает ставки по ипотеке и улучшает условия кредитования

Экономика

12 часов назад +3ВЭБ завершил рекордный выпуск облигаций на 150 млрд рублей и подготовку к первому выпуску сукук

Экономика

5 часов назад +6Рост арендной платы за землю в Новосибирске и Нижнем Новгороде вызывает беспокойство бизнеса

Экономика

15 часов назад Льготная ипотека в новых регионах продлится до завершения СВО, сообщает вице-премьер Хуснуллин

Политика

15 часов назад +10