17 июня, 08:14

Банки могут ужесточить условия льготной ипотеки из-за отмены комиссий для застройщиков

Ещё по теме

Злой Банкстер

Издание "Известия" сообщает, что банки могут ввести ограничения на предоставление льготной ипотеки из-за отмены комиссий для застройщиков. Эксперты отмечают, что государственные программы перестали быть прибыльными для банков, поэтому они могут ужесточить условия для заёмщиков и увеличить размер первого взноса.

Накануне.RU

Банки могут ограничить выдачи льготной ипотеки Российские банки могут ограничить выдачи льготной ипотеки. Соответствующие риски финансовые власти увидели после отказа рынка от взимания комиссий с застройщиков. Например, банки могут увеличить первоначальные взносы для более рискованных групп заемщиков. В последние несколько лет, если девелопер хотел продавать жилье по госпрограмме, ему приходилось платить дополнительно 4–10% годовых по каждой квартире. Это происходило, поскольку из-за высокой ключевой ставки выдачи по госпрограммам стали для банков невыгодными. Практика взимания комиссий с застройщиков начала покидать рынок в мае 2025 года после распоряжения Владимира Путина. Между тем, 2025 год может стать худшим для рынка ипотеки в России за последние восемь лет.

Fineconomics

Российские банки могут ограничить выдачи льготной ипотеке, в том числе семейной. Такие риски увидел Минфин после отказа рынка от взимания комиссий с застройщиков. Кроме того, теперь банки могут ужесточить стандарты выдач льготной ипотеки. Например, увеличить первоначальные взносы для более рискованных групп заёмщиков. Практика взимания комиссий с застройщиков начала уходить с рынка в мае 2025 года, при этом в последние несколько лет, если девелопер хотел продавать жильё по госпрограмме, ему приходилось платить дополнительно 4–10% годовых по каждой квартире — фактически, софинансировать льготную ссуду. Эту сумму застройщики закладывали в конечную стоимость жилья.

Bankiros.ru 📣

Россиянам станет сложнее взять льготную ипотеку И все из-за отмены комиссий с застройщиков некоторыми банками. Госпрограммы просто станут менее выгодными для кредитных организаций, в результате чего они могут ужесточить стандарты выдач и повысить размер первоначального взноса, допускают Минфин и ЦБ. В конце весны кредитование по госпрограммам уже сократилось до 224 млрд рублей. Продажи квартир в новостройках за год рухнули на 40%, с начала года - на 16%. #ипотека #недвижимость Будь в курсе с Банкирос Буст

Банковская Правда

Банки могут ограничить выдачу льготной ипотеки из-за отказа от комиссий с застройщиков, что сделало госпрограммы менее выгодными для кредитных организаций, ожидают в Минфине и ЦБ. В мае объёмы выдачи льготной ипотеки уже сократились до 224 млрд рублей, банки могут ужесточить условия — повысить первоначальный взнос, ввести дополнительные комиссии или ужесточить требования к заёмщикам, что особенно ударит по девелоперам из-за снижения спроса. Хотя государство компенсирует банкам часть ставки 23,5% , текущие рыночные ставки до 35% делают льготные программы малорентабельными. Власти пока не планируют дополнительных мер поддержки, но могут усилить давление на банки с госучастием, если ситуация ухудшится.

БанкБлог

Банки могут ограничить выдачи льготной ипотеки Банки могут ограничить выдачи льготной ипотеки. Такие риски Минфин и ЦБ увидели после отказа рынка от взимания комиссий с застройщиков, выяснили «Известия». Теперь госпрограммы стали менее выгодными для кредитных организаций, в итоге они могут ужесточить стандарты выдач и повысить размер первоначального взноса по ссудам на жилье, допустили в регуляторе. В мае 2025-го кредитование по госпрограммам уже сократилось, следует из данных «Дом РФ».

Ипотека в России. Новости и аналитика

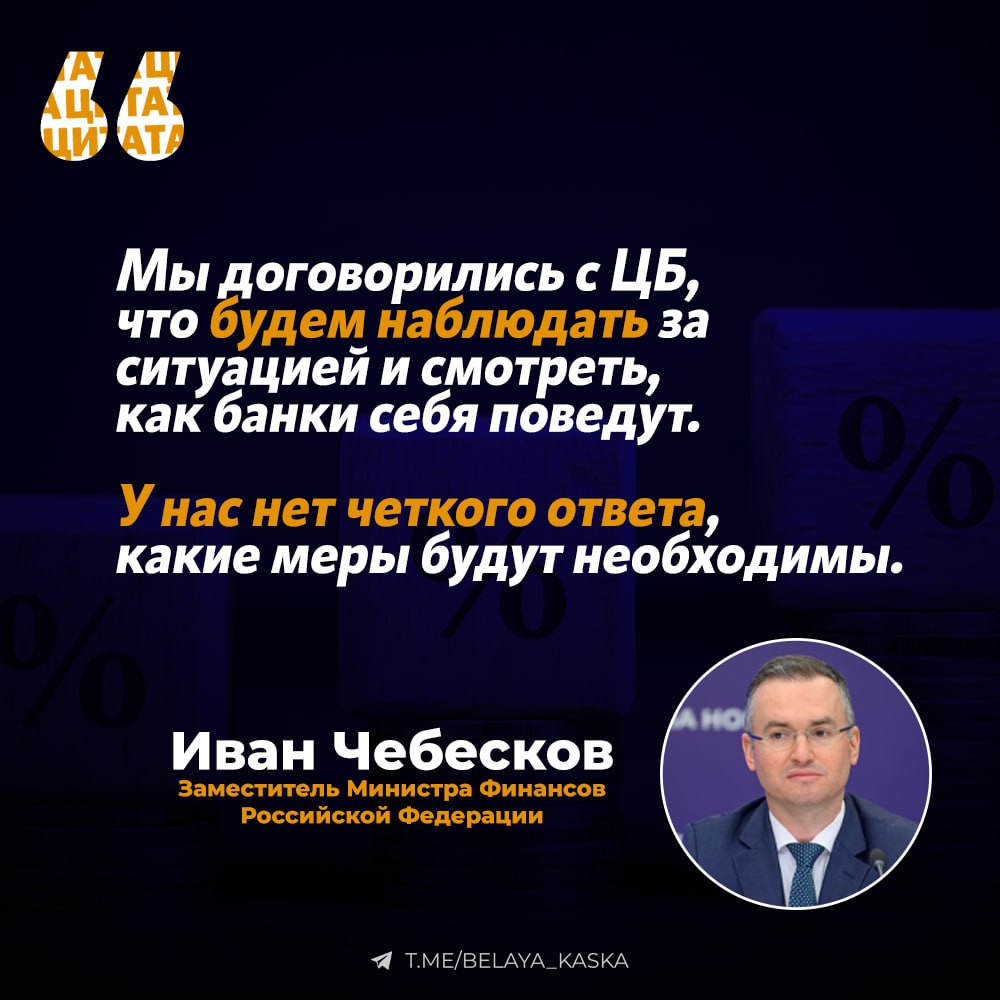

‼ Минфин узнал о том, что банки могут ограничить выдачи льготной ипотеки, рассказал замминистра финансов Иван Чебесков. Госпрограммы стали менее выгодными для кредитных организаций после отказа от практики взимания комиссий с застройщиков. По словам Чебескова, ведомство договорилось с ЦБ изучить ситуацию на рынке и посмотреть, как банки себя поведут. Однако четкого ответа, какие меры будут необходимы, нет, отметил замминистра. В ЦБ допустили, что банки могут ужесточить стандарты выдач льготной ипотеки. Например, увеличить первоначальные взносы для более рискованных групп заемщиков. «Банки действительно отмечают, что отказ от "субсидий от застройщиков" может повлечь снижение выдач ипотеки с господдержкой», – уточнили в пресс-службе регулятора. #госпрограммы #ипотека

Аргументы Недели

Российские банки могут ограничить выдачу льготной ипотеки Минфин предупредил о таких рисках после того, как на рынке прекратили практику взимания комиссий с застройщиков. В результате кредитные организации могут ужесточить условия программ включая семейную — например, повысить размер первоначального взноса для более рискованных заёмщиков. Отказ от комиссий начался в мае 2025 года. Ранее застройщики, желая участвовать в госпрограммах, были вынуждены доплачивать по 4–10% годовых за каждую квартиру, фактически участвуя в субсидировании ставок. Эти издержки девелоперы включали в цену жилья.

Е-Магия

Льготная ипотека стала менее выгодной для банков. После отказа от комиссий с застройщиков банки могут ограничить выдачи льготной ипотеки, предупреждают в Минфине и ЦБ. Госпрограммы стали менее выгодны: ранее девелоперы фактически доплачивали 4–10% годовых, компенсируя банкам убытки от низких ставок. Сейчас кредиторы рассматривают ужесточение требований к заемщикам и увеличение первоначального взноса. В ЦБ подтвердили, что возможны и другие меры: обязательная страховка, комиссии, более высокие требования к доходу и долговой нагрузке. Объемы выдач в мае уже немного снизились, но окончательные итоги власти ждут в июне-июле. Ставки остаются фиксированными — 6% для семейной ипотеки и 2% для дальневосточной.

Белая Каска

Банки теряют интерес к госпрограммам после запрета комиссий от застройщиков После отказа от комиссий с застройщиков банки начали пересматривать условия выдачи по госпрограммам. Речь о семейной ипотеке 6% и дальневосточной 2% . Что изменилось: Застройщики больше не доплачивают банкам 4–10% годовых — раньше это компенсировало убытки от низких ставок. Программы стали убыточны — вкладчикам платят больше, чем зарабатывают на льготных кредитах. Банки обсуждают ужесточение требований к заемщикам — больший взнос, обязательная страховка, комиссии, повышение требований к доходу и долговой нагрузке.

Похожие новости

+6

+6

+2

+2

+1

+1

Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

21 час назад ЦМАКП предупреждает о латентном банковском кризисе в России

Экономика

14 часов назад +6Банк России не получит право ограничивать срок действия карт в законопроекте Антифрод 2.0

Политика

2 часа назад Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

1 день назад Правительство продлило госгарантии по кредитам для поддержки производства до 2026 года

Политика

2 часа назад +2Александр Новак прогнозирует снижение инфляции в России до 5,2% к 2026 году

Экономика

2 часа назад +1