6 июня, 00:00

Торговые переговоры между США и Китаем: ожидания роста PMI и ключевые события недели

FREEDOM FINANCE OFFICIAL

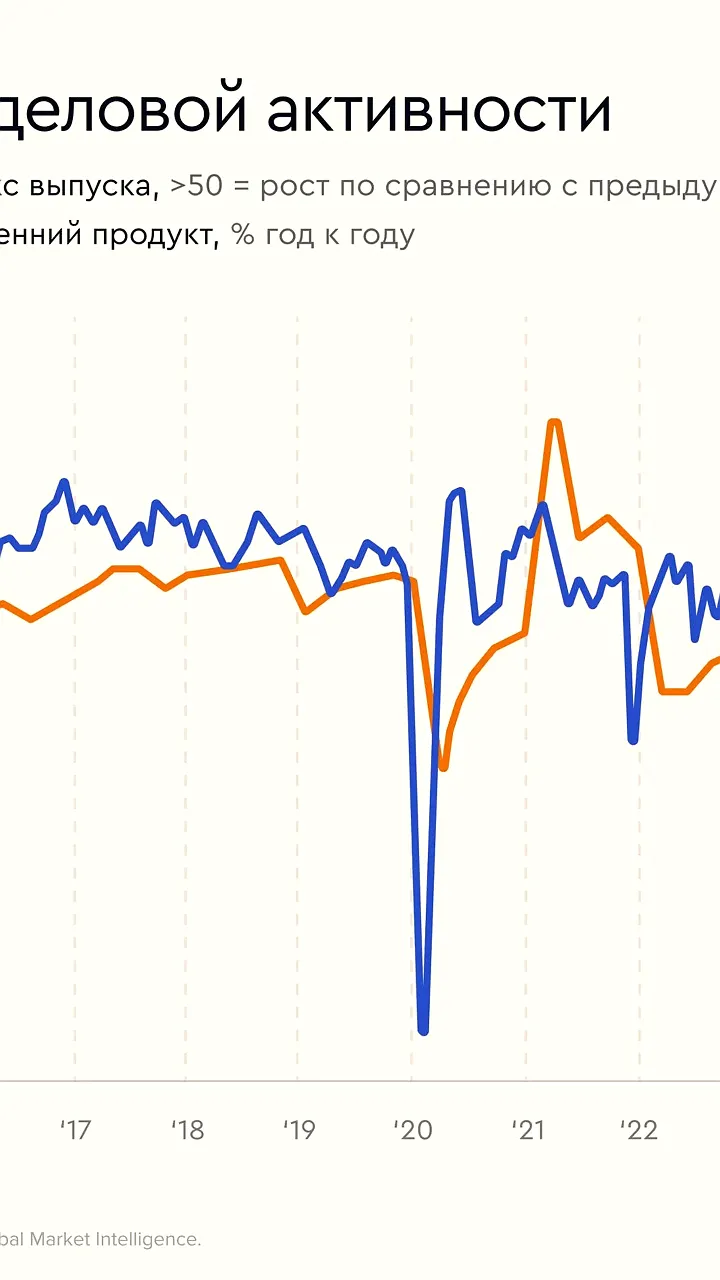

Внешнеторговая повестка сдерживает рост Переговоры США и Китая по условиям взаимной торговли зашли в тупик. Вашингтон обсуждает новые меры против китайского техсектора, но диалог на высшем уровне может возобновиться. Суд сохранил часть тарифов на импорт, финальное решение по апелляции Белого дома пока не принято. На этом фоне индекс S&P 500 вырос на 6% за май. Исторически такая динамика задаёт позитивный вектор на год вперёд. Компании пока справляются с неопределённостью за счёт складских запасов, но в следующих кварталах возможна пауза в росте прибыли и экономики. Пик тарифного давления, вероятно, пройден. Улучшение ситуации возможно к 2026 году — при принятии новых налоговых стимулов. Однако они могут ускорить инфляцию и увеличить дефицит бюджета, что снизит шансы на снижение ставки ФРС. В фокусе — майские PMI от S&P 50,8 и ISM 49,5 , а также данные по расходам на строительство. Выступление члена ФРС Кристофера Уоллера может дать новый сигнал рынкам.

Investment Analytics

В фокусе внимания вопросы внешней торговли Инвесторы сосредоточены на данных по сектору услуг. Ожидается рост PMI от ISM за май с 51,6 до 52 пунктов, что указывает на стабильное развитие. PMI от S&P Global, по прогнозу, останется на уровне 52,3. Ключевым событием станет публикация «Бежевой книги» ФРС, позволяющая уточнить экономические тренды и ценовую динамику по регионам США. Также в среду выйдет отчет ADP по занятости в частном секторе ожидание: +114 тыс. , предваряющий официальную статистику Минтруда 6 июня. В пятницу запланирован телефонный разговор Трампа и Си Цзиньпина по вопросам торговли. Стороны обвиняют друг друга в нарушении женевских договоренностей. США недовольны экспортными лицензиями, Китай — расширением ограничений. Сегодня — дедлайн по подаче предложений в рамках торговых переговоров. Вашингтон ждет снижения тарифов, особенно в промышленности и АПК. Активны переговоры с ЕС, Индией, Японией, соглашение достигнуто только с Великобританией.

РСХБ Инвестиции

Телефонный разговор Трампа и Си Дзиньпина, на котором стороны договорились о возобновлении торгового диалога, несколько смягчил последствия конфликта Трампа и Маска. S&P потерял 0,5%, но пока остается в краткосрочном растущем тренде. Фьючерсы растут в преддверии данных по рынку труда – консенсус предполагает замедление темпов роста рабочих мест до 130 тыс со 177 тыс в апреле. Индексы материкового Китая и Гонконга не очень оптимистичны в отношении последствий телефонного разговора двух лидеров, инвесторы осторожны в ожидании статистики по инфляции и внешней торговле в КНР, которая выйдет в понедельник. Котировки нефти слабо отреагировали на позитив в переговорном процессе , оставаясь вблизи 65$/bbl. Российский рынок открылся ростом на 0,5% в ожидании хороших новостей от ЦБ. Повышенное внимание инвесторы уделяют сектору металлов, строительным компаниям и потребительскому сектору. В то же время оптимизм пока ограничился уровнем 2880 п. по индексу Мосбиржи. Полагаем, что несмотря на снижение инфляционного давления, у ЦБ в краткосрочной перспективе будут два «вызова» - всплеск инфляции в июле на росте тарифов и сильный потенциал ослабления рубля, что также скажется на инфляционных ожиданиях и инфляции. В более долгосрочной перспективе ЦБ будет учитывать и пересмотр бюджета в сентябре. Поэтому логично было бы ждать осторожные сигналы со стороны регулятора сегодня с акцентом на снижение ставки в июле. Пара CNYRUB прибавляет 0,3% торгуясь чуть выше 11 рублей. Если закроемся выше 11,05, то вероятность роста на следующей неделе до 11,20-11,25 повышается. Не является инвестиционной рекомендацией

РСХБ Инвестиции

20-ти часовые дискуссии в Лондоне завершились «рамочным» соглашением: китайцы пообещали ускорить поставки редкоземельных металлов, в то время как Вашингтон ослабит некоторые меры контроля за экспортом. Определенный прогресс есть, но пока все остались «при своих». S&P продолжает подбираться к историческому максимуму, до которого осталось всего 1,8%, и даже Маск высказал сожаление о своих постах о Трампе в соцсетях. Между тем, инвесторы в преддверии данных по инфляции увеличили вероятность всего одного повышения ставки ФРС в этом году, а настороженное отношение к доллару продолжает усиливаться. Так, страны АСЕАН в Стратегическом плане на 2026-2030 года договорились увеличить взаимные расчеты в национальных валютах. Юань не среагировал на позитив в торговых переговорах – китайский регулятор пока удерживает национальную валюту вблизи локальных максимумов с ноября прошлого года и вполне вероятно будет это делать вплоть до заключения торговой сделки с США. Индексы материкового Китая и Гонконга прибавляют 0,5-0,8% на переговорном позитиве. Вероятно, что американцы, в свою очередь, «попридержат» инициативы по делистингу китайских компания с американского рынка. Китайский рынок остается относительно стабильным во многом благодаря поддержки со стороны госфондов. Так, на первое место по покупкам сейчас вышел фонд Central Huijin, дочернее подразделение суверенного фонда Китая. Активы фонда Central Huijin превысили 1,1 трлн юаней. Российский рынок открылся умеренным снижением, но в течение первого часа торгов перешел к росту. Рынок поддерживается оживлением на глобальных товарных площадках, а также «откатом» пары CNYRUB, которая вернулась на уровни ближе к 10,90. Ожидать, утренний рост разовьется во что-то большее, очевидно, не стоит – накануне длинных выходных инвесторы воздержатся от активных действий. Целевой уровень на сегодня 2740-2750. Не является инвестиционной рекомендацией

Era Global

Игнорируем ужесточение фона - Ключевые события Новость дня: Трамп на встрече со сталелитейщиками сообщил о планах повысить тарифы на импорт стали с 25% до 50%, начиная со среды. Параллельно МинТорговли Латник: «Сегодня я не вижу, чтобы было продление [паузы]». S&P 500 #SPY +0%: Рынок традиционно уже не реагирует на ужесточение тарифного фона. Cleveland-Cliffs #CLF +22%: Реакция на новость-спасательный круг. BioNTech #BNTX +20%: BMY заплатит $1.5B, чтобы присоединиться к совместному предприятию для доступа к BNT327 + $600M в год до 2028 + до $7.6B при конкретных достижениях у препарата. Для BioNTech - отличная новость про бесплатную ликвидность, возможно MRNA будут спасать также. Для BMY - похоже на очередную переплату за посредственную сделку. Applied Digital #APLD +50%: Заключили сделку по сдаче дата центров в аренду за $17B на 15 лет.

Era Global

Немного позитива - Ключевые события Новость дня: Bloomberg сообщает, что администрация Трампа приостановила тарифы на "некоторые товары" из Китая до 31 августа. Параллельно JOLTS вышли лучше ожиданий. Сохраняем мнение, что 6,000 пунктов - пока потолок. CoreWeave #CRWV +19%: Пост IPO-шный разгон продолжается на сделке с Applied Digital на аренду датацентров. Оценка остаётся не самой высокой - 22x fwd EV/EBITDA, но #NBIS всё также является менее хайповой, но более интересной историей. CrowdStrike #CRWD +1%: Смотрим на отчёт за FQ1 26 после закрытия. SentinelOne жаловался на апрельскую "паузу" у клиентов. Думаем, что хоть и в меньшей степени, но CRWD задело. Hewlett Packard Enterprise #HPE +2%: Также отчитаются после закрытия. Здесь ожидания похуже - это переходный квартал, где будет неполный эффект сокращения расходов, раздувание инвентаря перед тарифами, осторожность клиентов и проблемы в гибридном облаке.

FREEDOM FINANCE OFFICIAL

В фокусе внимания вопросы внешней торговли Инвесторы сосредоточены на данных по сектору услуг. Ожидается рост PMI от ISM за май с 51,6 до 52 пунктов, что указывает на стабильное развитие. PMI от S&P Global, по прогнозу, останется на уровне 52,3. Ключевым событием станет публикация «Бежевой книги» ФРС, позволяющая уточнить экономические тренды и ценовую динамику по регионам США. Также в среду выйдет отчет ADP по занятости в частном секторе ожидание: +114 тыс. , предваряющий официальную статистику Минтруда 6 июня. В пятницу запланирован телефонный разговор Трампа и Си Цзиньпина по вопросам торговли. Стороны обвиняют друг друга в нарушении женевских договоренностей. США недовольны экспортными лицензиями, Китай — расширением ограничений. Сегодня — дедлайн по подаче предложений в рамках торговых переговоров. Вашингтон ждет снижения тарифов, особенно в промышленности и АПК. Активны переговоры с ЕС, Индией, Японией, соглашение достигнуто только с Великобританией.

РСХБ Инвестиции

Американские индексы закрылись без явной динамики, хотя S&P внутри дня все же попытался установить максимум с 28 февраля. Статистика ADP указала на сильное снижение роста числа рабочих мест в частном секторе, а индексы деловой активности от S&P и ISM показали разные результаты. Так, PMI от S&P Global в сфере услуг показал на расширение, а индекс ISM в сфере услуг показал на весьма резкий спад. Трамп не преминул вновь обратиться к ФРС с требованием немедленного снижения ставки, хотя ничего драматического в цифрах ADP и ISM пока нет. Между тем, последствия торговой войны уже самым серьезным образом сказываются на автопроизводителях. Ограничения на экспорт редкоземельных металлов со стороны Китая привели к закрытию некоторых заводов в Европе. Китайские площадки продолжают развивать краткосрочный растущий тренд: Hang Seng прибавляет почти 1%, а материковые акции в пределах 0,3%. Российский рынок открылся осторожным ростом. Лучше рынка торгуются акции телекомов, потребсектора и IT, тогда как бумаги сырьевых компаний под небольшим давлением. Скорее всего, до заседания Банка России рынок останется в диапазоне 2830-2860. Юань восстановился до уровней выше 11 рублей. Если завтра инвесторы получат сигнал о скором развороте ДКП, то допускаем рост пары CNYRUB до уровней 11,2 на краткосрочном горизонте. Не является инвестиционной рекомендацией

РСХБ Инвестиции

После шестичасовых дискуссий в рамках первого дня торговых переговоров в Лондоне Трамп заявил, что с Китаем будет «не просто» договорится, а Скотт Бессент просто сказал, что это была «хорошая встреча». У обеих сторон есть «козыри в рукаве» - у США это газ этан, у Китая – редкоземельные металлы. S&P закончил день с символическим плюсом 0,09% . Интересный факт – в среднем между началом торговых переговоров США и подписанием торговой сделки проходит 18 месяцев и еще 45 месяцев для исполнения. Таким образом, 90 -дневный срок, который уставили США сами себе и который заканчивается в начале июля выглядит чрезмерно оптимистично. Индексы материкового Китая теряют до 0,5%, вернувшись примерно на пятничные уровни, Hang Seng – без существенных изменений. Очевидно, что в случае затягивания торговых переговоров Китай не обойдется без новых экономических стимулов для поддержания темпов экономики за счет внутреннего спроса. Российский рынок начал день с очень осторожного роста, который прекратился в течение первого часа торгов. Цель краткосрочного снижения до уровней 2700 по прежнему актуальна. Сбер за май сделал 140 млрд руб. чистой прибыли +5,4% г/г , что на 2,8 млрд выше, чем в апреле. Рентабельность капитала сохраняется на высоком уровне 22,3%. Не является инвестиционной рекомендацией

Похожие новости

+6

+6

+4

+4

+5

+5

+1

+1

+1

+1

+4

+4

Обсуждение поддержки бизнеса и новые инициативы на ПМЭФ

Экономика

11 часов назад +6Индекс PMI США в апреле: умеренный рост в сфере услуг и обрабатывающей промышленности

Экономика

1 день назад +4Аналитики выделили компании с наибольшим ростом прибыли на акцию в индексе Мосбиржи

Экономика

12 часов назад +5Эксперты обсудили будущее секьюритизации и M&A на фоне регуляторных изменений

Экономика

1 день назад +1Неделя с 28 апреля по 4 мая: инфляция снизилась до 0,02%

Экономика

11 часов назад +1920 миллионов ставок на падение нефти открыты перед сообщением о возможном соглашении США и Ирана

Экономика

1 день назад +4