23 мая, 12:09

Рост кешбэка в 2024 году замедляется, Банк России противодействует мошенничеству

Ещё по теме

Банковская Правда

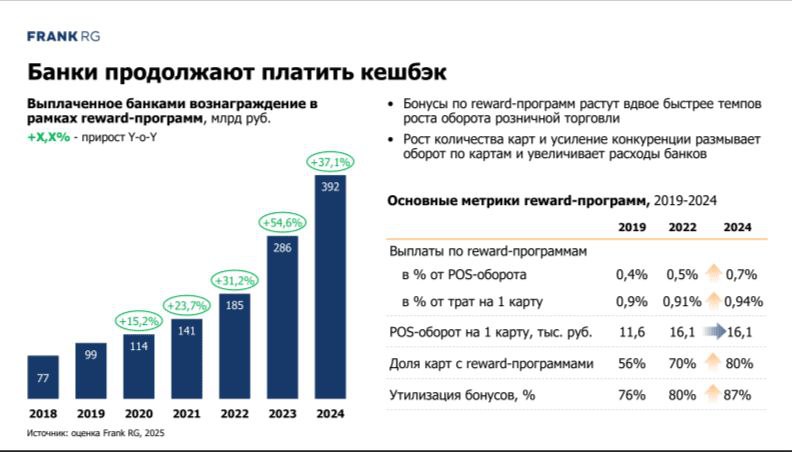

В 2024 году рост банковского кешбэка впервые с 2018 года замедлился до 37%, достигнув 392 млрд рублей, отмечает в своем исследовании Frank RG — банки ужесточают условия программ лояльности, вводя платные подписки, задания и ограничения по категориям трат, что привело к снижению средней доходности: с 1% до 0,6% для массовых клиентов и с 2% до 1,7% для премиальных. Причиной стали снижение доходов от эквайринга из-за роста СБП и QR-платежей, а также высокая конкуренция. Согласно прогнозам, в 2025 году рост кешбэка может сократиться до 25%, достигнув 500 млрд рублей.

БанкБлог

ЦБ намерен бороться со злоупотреблениями при возвратах и кешбэке. Регулятор посоветовал банкам возвращать деньги за онлайн-покупки на ту же карту, с которой был приобретен товар, для предотвращения мошенничества при получении кешбэка. Из-за использования таких схем интернет-игроки терпят убытки на логиcтике и эквайринге.

Жирные коты

Банки завершили гонку кешбэков Размер выплаченного клиентам кешбэка замедлил рост впервые с 2018 года. По итогам 2024 года он вырос на 37%, до 392 млрд рублей. Из-за жесткой конкуренции банки вынуждены участвовать в «неэффективной гонке кешбэков», однако поддержание затратных бонусных схем становится «все менее устойчивым», отметили аналитики. Поэтому банки стали ужесточать условия для получения повышенных бонусов. В качестве таких условий теперь выступают: подключение платных подписок, выполнение ряда заданий по определенному уровню и категориям трат, осуществление покупок в партнерских и экосистемных категориях, использование семейных сервисов. Развитие СБП и рост доли QR–платежей значительно снижает эквайринговый оборот и доход от комиссий за операции по картам.

Т—Ж Инвестник

По итогам 2024 российские банки выплатили клиентам 392 млрд рублей кэшбэка Рост объема составил 37,1% — против 54,6% в 2023 году. Замедление произошло впервые с 2018 года:

Новости ЦБ РФ

Банк России выступил за противодействие недобросовестным практикам получения банковского кешбэка. По описанию Ассоциации компаний интенет-торговли, схема выглядит так: покупатель, получив кешбэк с дорогостоящей покупки, оформляет возврат на другую банковскую карту, сохраняя за собой и сумму покупки, и бонусы за нее. В результате таких действий компании несут убытки из-за стоимости хранения товаров, эквайринга и транспортных расходов. Регулятор порекомендовал кредитным организациям-эквайрерам предусмотреть возможность совершать операции по возврату средств преимущественно на карту, с которой была совершена оплата товара или услуги. По подсчетам АКИТ, общая сумма транзакций с использованием недобросовестных схем получения кешбэка только у компаний — членов ассоциации в 2024 году составила более 8 млрд руб. Читать РБК в Telegram

Москва и Бизнес

ЦБ вместе с торговыми компаниями собирается бороться со злоупотреблениями при возвратах и кешбэке. Речь идёт о схеме, при которой покупатель получает кешбэк за покупку товара, а затем возвращает его и просит перечислить деньги на другую карту. В результате он сохраняет и кешбэк, и сумму покупки, тогда как у продавца остаются издержки на логистику, эквайринг и возврат товара. По оценке АКИТ, только среди членов ассоциации убытки от таких действий в 2023 году превысили 8 млрд рублей. По всему рынку сумма может быть значительно выше. Проблема особенно затрагивает крупный и средний бизнес, включая сегменты, мебели и строительных материалов. Наиболее уязвим сегмент fashion-ритейла. Центробанк уже рекомендовал банкам-эквайерам предусмотреть в договорах возврат средств только на ту карту, с которой была произведена оплата. Это должно затруднить схемы с «обналичиванием» кешбэка и мошенничеством с возвратами. Москва и Бизнес

Финтехно

ЦБ поддержал банки в борьбе с покупателями, которые злоупотребляют кэшбэком: оплачивают покупку с одной карты, а возврат делают на другую, сохраняя вознаграждение. Тема обсуждалась на рынке давно, но не активно: была даже инициатива создать базу недобросовестных покупателей. Регулятор решил проще: рекомендовал эквайерам включить в договора условие о возврате денег только на карту, с которой была оплата. Почему это проблема для банков При подобных махинациях банк платит кэшбэк по сути за «пустую» транзакцию. Клиент возвращает товар, но вознаграждение остаётся у него. Если транзакции крупные или систематические — убытки растут. Технически сложно отследить возврат, если деньги идут на карту другого банка. Автоматического механизма отмены кэшбэка в таких случаях нет. Почему это проблема для ритейлеров Каждый возврат — это дополнительные издержки на обработку, упаковку, возможную утилизацию товара или его повторную продажу со скидкой. Также высокий процент возвратов искажает данные об эффективности акций и продаж, усложняя прогнозирование спроса. В системах учета это может выглядеть как нестабильный спрос или проблемный ассортимент. Финтехно

Большие 🍋 Лимоны

Кешбэковая гонка: новые реалии В 2024 году рост кешбэка замедлился впервые за пять лет, увеличившись всего на 37%, до 392 млрд рублей. Жесткая конкуренция заставляет банки участвовать в дорогих бонусных схемах, однако устойчивость таких предложений ставится под вопрос. В ответ на это кредитные организации ужесточают условия получения кешбэка, вводя платные подписки, задания по тратам и покупки в партнерских категориях. Также заметен рост доли QR-платежей, что снижает доходы от эквайринга и комиссий за карточные операции. Большие Лимоны

Похожие новости

+4

+4

+11

+11

+6

+6

+3

+3

+10

+10

+1

+1

Снижение жалоб на банки и страховые компании, рост обращений к МФО в I квартале 2023 года

Экономика

1 день назад +4Объем банковских вкладов в Прикамье и Псковской области продолжает расти

Экономика

1 день назад +11Ипотечные просрочки в 2025 году ниже уровня 2024 года, но одобрение заявок снижается

Экономика

1 день назад +6Авито вводит платный возврат для клиентов с низким процентом выкупа

Экономика

1 день назад +3ЦБ РФ планирует увеличить лимит переводов через СБП для бизнеса до 30 млн рублей

Экономика

1 день назад +10Новые меры поддержки отечественных производителей и развитие туризма в России

Политика

8 часов назад +1