Ещё по теме

RB.RU

Ограничения ЦБ по ипотеке с 1 марта: кому будет труднее получить кредит С первого марта 2024 года Банк России внедряет новые нормы для ипотечного кредитования. Изменения повлияют на рынок как первичной, так и вторичной жилой недвижимости. Теперь процентные ставки будут напрямую зависеть от размера первоначального взноса и наличия других кредитов у заёмщиков. В новой колонке рассказываем, кого коснутся нововведения. #rb_мнения

Т—Ж Свой угол

С одной стороны, государство пытается сдержать рост инфляции и поднимает ключевую ставку, чтобы сделать кредиты менее доступными и заставить россиян меньше тратить. С другой, поддерживает строительную отрасль и выполняет свои обязательства относительно льготных программ. Это стимулирует спрос на новостройки. На 1 января 2018 года ставка по ипотеке была 9,77% на первичном рынке и 9,8% на вторичном. На 1 декабря 2023 года — 6,12% на первичном рынке и 10,37% на вторичном . На 12 января 2024 года средневзвешенная ставка на вторичном рынке — 16,96%, на первичном — 16,76%. Мы спросили эксперта по недвижимости, чем рассрочка во вторичке отличается от ипотеки, какие ошибки совершают ипотечные банковские менеджеры и почему может сорваться сделка: #советы_экспертов #ипотека

RuNews24.ru

Эксперт рассказал о ситуации на рынке недвижимости В декабре прошлого года первоначальный взнос по льготной ипотеке со ставкой в 8% годовых повысился до 30%. Повышение суммы первоначального взноса мотивировалось тем, что это важный показатель, который говорит о платёжеспособность заёмщика, и тем самым будет предотвращено его попадание в долговую яму. Реакция на повышение первоначального вноса у обычных граждан была очевидная, поскольку мало кто захочет копить больше денег или отказываться от покупки жилья. О том, как чувствует себя рынок недвижимости после декабрьских обновлений, RuNews24.ru рассказал почётный член Российской гильдии риелторов Олег Павлович Самойлов. «Если мы говорим про вторичный рынок со всем комплексом мер, повышением взноса, сильным повышением ставок и всем остальным, то отмечу, что его просто «убили». Это не первый случай «убийства» вторичного рынка, и на данный момент можно сказать — его фактически не существует. Полный текст — на сайте ИА RuNews24.ru

Ипотека в России. Новости и аналитика

Доля ипотечных кредитов, выдаваемых с низким первым взносом не более 20% , сократилась с 50% в III кв. 2023 года до 17% в IV кв., говорится в обзоре ЦБ. Этому способствовало ужесточение требований по госпрограммам в части первого взноса и повышение макропруденциальных требований к капиталу. С 1 марта макропруденциальные надбавки дополнительно повышаются по ипотечным кредитам с высоким ПДН. При этом ЦБ рассчитывает с 1 июля получить полномочия по установлению макропруденциальных лимитов МПЛ в ипотеке. «Установление МПЛ по рискованным кредитам позволило бы наиболее эффективно ограничить предоставление таких кредитов», – отмечает ЦБ.

Всё о стройке

Последствия новых ипотечных ограничений в Сбере стали проявляться уже в январе — доля выдач на первичном рынке сократилась до 24,5% -15,2% за месяц Речь идёт о введении в банке правила «Одна льготная ипотека в одни руки», а также о повышении первого взноса до 30% и введении единой максимальной суммы кредита для всех регионов по «Господдержке». Так, показатель вернулся к значениям весны – начала лета 2023 года — 23-26%. При этом в декабре 2023 года спрос на первичном рынке достиг самого высокого значения за всю историю наблюдений: выдано 49,9 тыс. жилищных кредитов +6,8% с ноября . Что касается вторичного рынка жилья, то здесь спрос на ипотеку снизился на фоне повышенной ключевой ставки: количество выдач уменьшилось на 4%, а доля выданных на «вторичку» кредитов впервые опустилась ниже 50% и составила 47,3%.

Квадратный Мэтр

Ипотечный рынок изменится уже с 1 марта С первого дня весны Банк России повысит надбавки к коэффициентам риска по ипотечным кредитам. Прошлое подобное повышение произошло 1 октября прошлого года, и было направлено на ипотеку с низким первоначальным взносом и высоким ежемесячным платежом. Таким образом, банк «борется» с чрезмерной долговой нагрузкой на покупателя жилья. Все чаще в качестве первоначального платежа используются потребительские кредиты, или жилье приобретается без взноса вообще, что делает выплату кредитов непосильной ношей. Поэтому, с 1 марта сократится выдача ипотеки людям с большой кредитной нагрузкой. Количество ипотечных сделок уменьшится на 30-40% В общем объёме кредитов доля ипотеки упадет до 50% против 80% в прошлом году Увеличится разрыв цен на вторичном и первичном рынке где действует льготная ипотека При этом, по мнению экспертов, сохранятся цены на ИЖС. Цены на ИЖС не изменятся. Мы говорим о первичном сегменте. Если на квартиры влияет несколько конкурирующих факторов и там возможно снижение спроса на первичный сегмент как реакция на стагнацию вторичного , то с ИЖС всё обстоит иначе. Рынку ограничения по ипотеке принесут очередные падения продаж. Говорить о том, на 10% или 30%, сложно. Назовём это просто усугублением ситуации, которая началась после ужесточения условий льготной ипотеки - прокомментировал ситуацию с ипотекой директор направления «Новостройки» «ИНКОМ-Недвижимости» Валерий Кочетков.

Радио "Спутник в Крыму"

Для регуляции рынка недвижимости стоит повысить кредит на покупку жилья. Об этом в эфире радио "Спутник в Крыму" заявил экономист, директор института нового общества Василий Колташов. "Сейчас стоит попытаться "остудить" рынок недвижимости. Когда кредит дороже, покупка квартиры или дома осуществляется с большим привлечением собственных средств, то есть люди копят", – сказал он. При росте цен на покупку жилья, нужно накопить первоначальный взнос, превышающий 30% от цены объекта, и дальше стоит привлечь заемные средства, использовать маткапитал, посоветовал Колташов. В результате этого кредит перестанет так сильно повышать цены на жилье, подытожил экономист. Подписаться на "Спутник в Крыму"

IF News

Качество ипотек ухудшается: Банк России рассчитывает с 1 июля получить полномочия по установлению макропруденциальных лимитов в ипотеке, — обзор Банка России Регулятор отмечает, что с 1 марта 2024 года повышает макропруденциальные надбавки по ипотечным кредитам, в которых заемщик отдает значительную долю своих доходов на погашение долга. Рынок ипотеки в 2023 году рос очень быстро — +35% к объему портфеля и +62% к выдачам ипотек за год. Доля заемщиков, которые отдают 80% и более своих доходов на погашение ипотеки выросло с 40% до 47%.

Всё о стройке

Банк России хочет получить право ограничивать выдачу банками ипотеки с 1 июля 2024-го — по аналогии с потребкредитами С 2023 года регулятор может устанавливать количественные ограничения на выдачу ссуд по потребительским кредитам и микрозаймам. Однако полномочия не распространяются на ипотечный рынок. Теперь же ЦБ просит правительство разрешить устанавливать макропруденциальные лимиты в ипотеке, поскольку это позволит наиболее эффективно ограничить предоставление рискованных кредитов. ЦБ также напомнил, что с 1 марта 2024 года макропруденциальные надбавки дополнительно повышаются по ипотечным кредитам с высоким показателем долговой нагрузки.

Экономика

Банк России может получить право вводить количественные ограничения для банков на выдачу ипотечных кредитов. Соответствующий законопроект комитет Госдумы по финансовому рынку рекомендовал принять в первом чтении. C 1 января 2023 года в России были введены прямые количественные ограничения в сфере кредитования, однако на ипотеку нововведение не было распространено. Регулятор начал применять новый механизм — макропруденциальные лимиты, которые позволят ему ограничивать выдачи ссуд с определенными параметрами, в числе которых долговая нагрузка более 80%. Теперь меру предлагается распространить на сферу жилищного кредитования. ℂ ℕ

Похожие новости

+39

+39

+32

+32

+10

+10

+14

+14

+1

+1

+3

+3

Минфин предлагает новые ограничения по семейной ипотеке с 2026 года

Экономика

1 день назад +39Слуцкий предлагает снизить первоначальный взнос по ипотеке для молодежи до 3%

Экономика

1 день назад +32Выдача потребительских кредитов в России выросла на 47,5% в апреле 2026 года

Экономика

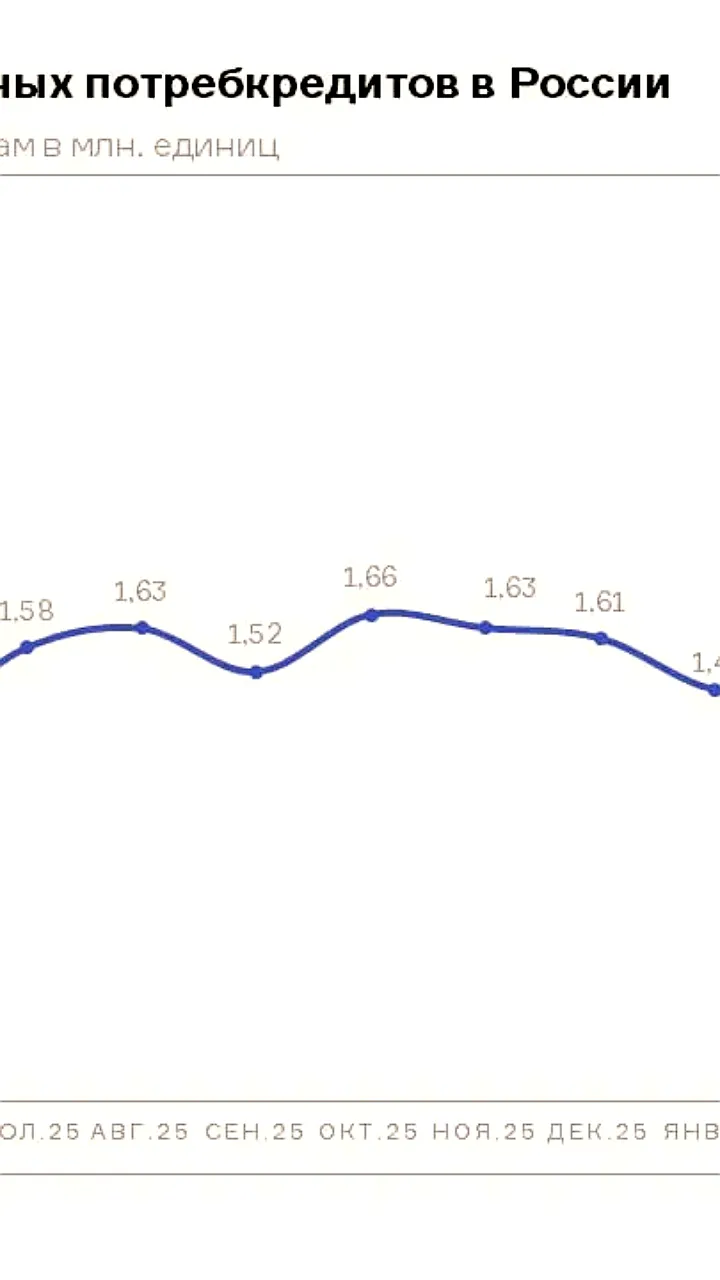

1 день назад +10Доля наличных расчетов в России достигла 30% на фоне перебоев с интернетом

Экономика

9 часов назад +14Конституционный суд РФ рассмотрит споры о земельном налоге для ИЖС

Экономика

13 часов назад +1Рынок агентского взыскания достиг рекорда: долги МФО превысили банковские

Экономика

12 часов назад +3