Отчеты компаний

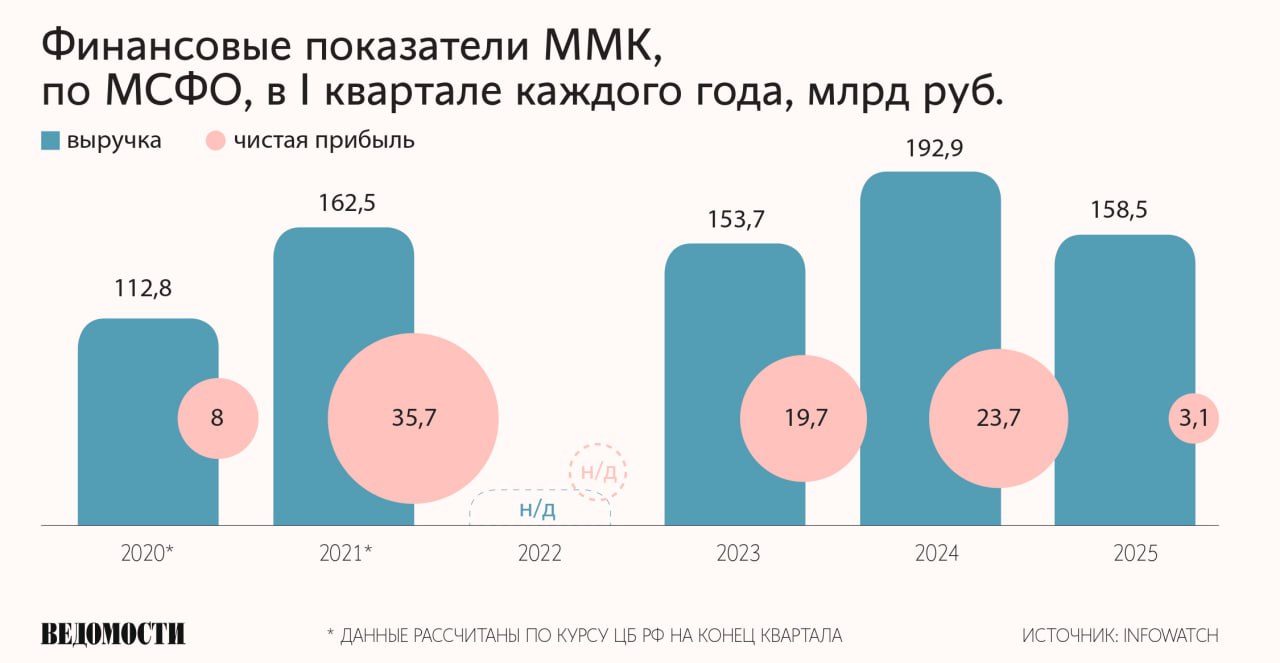

ММК МСФО 1кв 2025г: выручка снизилась на 17,9% г/г -4,3% кв/кв до ₽158,45 млрд, чистая прибыль сократилась на 86,8% г/г -73,7% кв/кв до ₽3,13 млрд Читать далее #MAGN

Financial reality | Экономические Новости

ММК снизил прибыль и выручку в I квартале 2025 года В I квартале 2025 года EBITDA ММК снизилась на 15% по сравнению с концом 2024 года — до 19,8 млрд рублей. По сравнению с прошлым годом падение составило 53%. Выручка упала на 4,3% за квартал, до 158,5 млрд рублей. Свободный денежный поток оказался отрицательным — минус 455 млн рублей, но лучше прогноза аналитиков. Свободный денежный поток — это «свободные» деньги, которые компания может тратить как захочет, например, на выплату дивидендов, покупку других компаний или развитие бизнеса. Если поток отрицательный — значит, расходов больше, чем поступлений. Financial Reality Экономика

Трейдер book аналитика

ММК в I квартале сократил EBITDA на 15,3% - до 19,8 млрд рублей EBITDA группы ММК в I квартале 2025 года составила 19,758 млрд рублей, что на 15,3% ниже данных за четвертый квартал 2024 года, говорится в сообщении компании. Падение по сравнению с аналогичным периодом 2024 года составило 53%. Выручка компании по МСФО сократилась на 4,3% к предыдущему кварталу -17,9% г/г , составив 158,5 млрд рублей. Консенсус - 155,4 млрд рублей -6,2% кв./кв. . Свободный денежный поток в первом квартале составил отрицательные 455 млн рублей. #magn

Влад | Про деньги

Отчет ММК прокомментирую графиком чистой прибыли компании за последние 3 года. Чистая прибыль 1 кв. 2025 — на самом низком уровне за этот период. Дивидендов за 1 кв. 2025 — не будет FCF отрицательный . Могут еще заплатить за 2 пол. 2024 года при этом, доходность FCF там менее 2% . Конечно, на снижении ключевой ставки спрос на сталь вырастет вслед за активизацией строительной отрасли. НО будет ли сектор перформить лучше прямых бенефициаров снижения ставки в финансом секторе с текущих уровней? Я так не думаю. В начале 2024 года металлурги росли, одними из последних в бычьем цикле 2023-2024. Я думаю, что время для их покупок придет позже, какие-то идеи могут появиться только под 2026 год.

Нержавейка

Финрезультаты ММК по МСФО за I кв. 2025-го. EBITDA — 19,76 млрд рублей -53% к I кв. 2024 года ; Рентабельность по EBITDA — 12,5%. Выручка — 158,5 млрд рублей -17,9% г/г . Сказалась коррекция средних цен реализации. Свободный денежный поток — -455 млн рублей в связи со снижением доходности продаж. Общий долг — 41,8 млрд рублей. В I кв. 2024 года этот показатель был значительно больше - 74,3 млрд рублей, но долговая нагрузка сократилась благодаря погашению выпуска замещающих облигаций ЗО-2024. Capex в I квартале — 20,8 млрд рублей -4,6% г/г и -29,7% относительно IV кв. 2024 года . Это обусловлено графиком реализации инвестпроектов в рамках стратегии развития группы. ™ Нержавейка

ВЕДОМОСТИ

Выручка Магнитогорского металлургического комбината по МСФО в I квартале снизилась на 18% до 158,5 млрд рублей, показатель EBITDA – на 53% до 19,7 млрд, чистая прибыль – на 87% до 3,14 млрд, следует из отчетности ММК. Свободный денежный поток FCF в отчетном периоде был отрицательным и составил минус 455 млн рублей против положительного FCF в объеме около 8 млрд годом ранее. Во II квартале ММК ждет роста сезонного спроса на сталь, но высокая ключевая ставка ЦБ будет его сдерживать. Подпишитесь на «Ведомости»

Stock News

Магнитогорский металлургический комбинат #MAGN ММК отчитался за 3 месяца 2025 года по МСФО Чистая прибыль «Магнитогорского металлургического комбината» по МСФО за 3 месяца 2025 года составила ₽3,14 млрд, снизившись в 7,6 раза по сравнению с ₽23,75 млрд в предыдущем году. Выручка сократилась на 17,9% до ₽158,46 млрд против ₽192,95 млрд годом ранее. Источник: mmk.ru

INV

ММК отчитывается по МСФО о снижении показателей в I кв 2025 года • Выручка: 158 455 млн руб -18% г/г • EBITDA: 19 758 млн руб -53% г/г • Чистая прибыль: 3 138 млн руб -86.8% г/г • FCF: -455 млн руб • Кап. вложения: 20 803 млн руб -4.6% г/г Все показатели снижаются. Выручка сокращается в связи с снижением объемов продаж и цен реализации на фоне высокой ключевой ставки и замедления деловой активности. Во II квартале 2025 года компания ожидает, что сезонное оживление деловой активности в России поддержит спрос на металлопродукцию, при этом неблагоприятное влияние высокой ключевой ставки на спрос сохранится $MAGN

Pravda Invest 🧭| Юрий Архангельский

#MAGN #Отчет #news ММК: МСФО за 1кв.25: давление ставок и падение прибыли Ключевые показатели млрд руб. : -Выручка: 158,5 -4,3% к/к; -17,9% г/г -EBITDA: 19,8 -15,3% к/к; -53,1% г/г -Чистая прибыль: 3,1 -73,7% к/к; -86,8% г/г -Свободный денежный поток: -0,46 млрд против +5,5 млрд в 4кв.24 Коротко: ожидаемо слабый квартал, но ликвидность и низкий долг смягчают риски. Ждем движений от ЦБ. КОММЕНТАРИЙ: 1 Снижение выручки: -17,9% г/г — результат падения цен на металл, сокращения объемов продаж см. опер. отчет за 4кв.24: продажи -9,8% за 2024 .Высокая ставка ЦБ и замедление деловой активности в РФ продолжают давить на спрос. 2 снижение EBITDA: Рентабельность упала до 12,5% против 21,8% в 1кв.24 . Основные драйверы: инфляция затрат, снижение маржи из-за коррекции цен. 3 Чистая прибыль упала на 86,8% г/г — очень слабо! 4 Капитальные вложения: сократились на 29,7% к/к 20,8 млрд руб. — компания замедляет инвестиции, но сохраняет стратегические проекты. 5 Долг и ликвидность -Чистый долг: -72,8 млрд руб. справка: денег больше, чем обязательств . -Долг/EBITDA: -0,56x — комфортный уровень, но EBITDA падает. -Остаток денег: 114,6 млрд руб. — запас прочности есть. Прогноз: Во 2кв.25 сезонный рост спроса может поддержать продажи, но ставка ЦБ останется высокой. Риски: дальнейшее снижение цен на металлы, замедление экономики РФ.

СберИнвестиции

ММК опубликовал финансовые результаты за первый квартал Квартал к кварталу выручка снизилась на 4%, а EBITDA — на 15%. Всё из-за коррекции цен на сталь и ухудшения ассортимента продукции. Но рост объёмов реализации частично смягчил негативный эффект. Выручка совпала с ожиданиями аналитиков, а EBITDA оказалась на 8% ниже прогноза. Свободный денежный поток снова оказался отрицательным — минус 0,5 млрд ₽. Его поддержало высвобождение запасов на 8 млрд ₽ и снижение капзатрат. Чистая денежная позиция осталась на прежнем уровне – 73 млрд ₽. А её отношение к EBITDA на конец первого квартала — 0,6. Что думают аналитики По мнению аналитиков, первый квартал может стать низшей точкой текущего цикла. Они ждут, что показатели компании будут улучшаться уже со следующего квартала. А в долгосрочной перспективе сталелитейные компании должны выиграть от снижения процентных ставок и улучшения геополитических условий. При этом ММК остаётся фаворитом SberCIB в отрасли. Компания торгуется с коэффициентом EV/EBITDA на 2026 год меньше 2 — примерно на 50% ниже среднего уровня по циклу. Аналитики сохраняют оценку «покупать» для акций компании и таргет в 55 ₽. #MAGN

Похожие новости

+1

+1

+10

+10

+2

+2

Инвестиции в ИИ приводят к снижению свободного денежного потока у американских IT гигантов

Экономика

1 день назад Снижение товарооборота США и Китая на 10,4% и рост с Россией на 19,7% в 2026 году

Экономика

1 день назад +1Эксперты рекомендуют инвестировать 1 млн рублей в банковские вклады на фоне нестабильности рынка

Экономика

1 час назад Товарооборот России и Китая увеличился на 14,8% в первом квартале 2026 года

Экономика

1 день назад +10Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

1 день назад +2Павел Дуров анонсировал успех TON в стейкинге среди криптовалют

Экономика

1 день назад