30 марта, 15:53

Рост ставок по кредитам в Казахстане: реальные ставки достигли 40%

Банковская Правда

Реальные ставки по кредитам достигли 40% • Реальные ставки по кредитам растут не только из-за ключевой ставки ЦБ, но и из-за высокой стоимости привлечения средств для банков, объясняет экономист Андрей Бархота. В конце 2024 года доходность депозитов достигала 22% при ставке ЦБ в 21%, что вынудило банки компенсировать дорогое фондирование за счет повышения кредитных ставок. • Хотя ставки по вкладам снизились только к середине марта, банки вынуждены поддерживать высокие ставки по займам, чтобы покрыть прошлые расходы. • При этом снижение ставок для надежных клиентов компенсируется их ростом для остальных, а общее качество заемщиков ухудшается, отмечают эксперты. • Дополнительным фактором стало временное снятие ограничений по полной стоимости кредита ПСК , что позволило банкам свободнее регулировать ставки. В результате средний уровень ПСК приблизился к 40%, а некоторые банки подняли верхнюю границу до 60–70%, ужесточая условия для рискованных клиентов. Однако с апреля, когда регулятор вернет ограничения по ПСК, а ключевая ставка начнет снижаться, кредитование может подешеветь.

Кухня ритейла

Ставки по потребкредитам приблизились к 40% несмотря на сохранение ключевой, пишут «Известия». Это объясняется резким ужесточением политики по отношению к высокорискованным клиентам. Минимальные ставки предлагаются заемщикам с высоким кредитным рейтингом, стабильным доходом и отсутствием просрочек, тогда как максимальные применяются к клиентам с повышенным риском дефолта — например, при наличии долгов, низком доходе или нестабильной занятости, — пояснил директор кредитного направления в «Сравни» Магомед Гамзаев.

Новости ЦБ РФ

С 1 апреля возобновляется ограничение ПСК по потребительским кредитам и займам 28.03.2025 Пресс-релизы Полная стоимость кредита ПСК по договорам потребительского кредита займа , заключенным или измененным с 1 апреля 2025 года, не должна более чем на треть превышать среднерыночное значение по соответствующей категории кредита займа . Ограничение ПСК поможет контролировать рост ставок по кредитам, что обеспечит защиту интересов людей. В IV квартале 2024 года Банк России принял решение временно отменить ограничение ПСК1, чтобы финансовые организации могли адаптироваться к ужесточившимся денежно-кредитным условиям. За время действия послабления участники рынка успели скорректировать стоимость своих кредитных продуктов. Теперь, когда рыночные условия в целом стабилизировались и стоимость фондирования начала снижаться, финансовые организации могут соблюдать ограничение ПСК в обычном режиме. 1 С 10 октября 2024 года по 31 марта 2025 года приостановлено ограничение ПСК для кредитных организаций по ипотечным потребительским кредитам на покупку строительство жилья или земельного участка. С 1 января по 31 марта 2025 года приостановлено ограничение ПСК для кредитных организаций по всем остальным категориям потребительских кредитов займов ; для кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов, ломбардов − по всем категориям потребительских займов; для микрофинансовых организаций − по отдельным категориям потребительских займов.

СМАРТЛАБ НОВОСТИ

С 1 апреля возобновляется ограничение ПСК по потребительским кредитам и займам — Банк России Читать далее #VTBR

БанкБлог

ЦБ с 1 апреля возобновляет ограничение ПСК по потребительским кредитам и займам Полная стоимость кредита ПСК по договорам потребительского кредита займа , заключенным или измененным с 1 апреля 2025 года, не должна более чем на треть превышать среднерыночное значение по соответствующей категории кредита займа . Ограничение ПСК поможет контролировать рост ставок по кредитам, что обеспечит защиту интересов людей. В IV квартале 2024 года Банк России принял решение временно отменить ограничение ПСК, чтобы финансовые организации могли адаптироваться к ужесточившимся денежно-кредитным условиям. За время действия послабления участники рынка успели скорректировать стоимость своих кредитных продуктов. Теперь, когда рыночные условия в целом стабилизировались и стоимость фондирования начала снижаться, финансовые организации могут соблюдать ограничение ПСК в обычном режиме.

Финам.RU Новости компаний

Ограничение полной стоимости потребкредитов возобновится в России с 1 апреля Ограничение полной стоимости потребкредитов возобновится в России с 1 апреля, сообщил ЦБ. «Полная стоимость кредита ПСК по договорам потребительского кредита займа , заключенным или измененным с 1 апреля 2025 года, не должна более чем на треть превышать среднерыночное значение по соответствующей категории. Ограничение ПСК поможет контролировать рост ставок по кредитам, что обеспечит защиту интересов людей», - отметил Центробанк. В 4 квартале 2024 года регулятор решил временно отменить ограничение ПСК, чтобы финансовые организации могли адаптироваться к более жестким денежно-кредитным условиям. За время действия послабления участники рынка успели скорректировать стоимость своих кредитных продуктов. «Теперь, когда рыночные условия в целом стабилизировались и стоимость фондирования начала снижаться, финансовые организации могут соблюдать ограничение ПСК в обычном режиме», - добавил ЦБ. Источник - Pixabay.com

DATA HUB

Ставки по кредитам юрлиц продолжили рост В феврале средневзвешенная ставка по тенговым кредитам юридических лиц, выданным БВУ, увеличилась на 0,4 п.п. и приблизилась к 18,3%, следует из данных Нацбанка. Это самое высокое значение чуть более чем за год, с января 2024-го, что в целом соответствует динамике базовой ставки: к началу февраля 2025-го она находилась на том же уровне, что к началу февраля 2024-го. Другое дело, что год назад Нацбанк смягчал денежно-кредитную политику, а с конца 2024-го, напротив, начинает ужесточать ее под давлением инфляционных рисков. Уже сейчас, в марте, базовая ставка вернулась к 16,5% -- уровню лета 2023 года. Ставки по кредитам физлиц и ИП, кстати, в феврале оказались ниже, чем в январе: средневзвешенный уровень составил 20,5% после 21,8% в январе. Впрочем, тут нужно напомнить, что этот показатель, видимо, чувствителен к влиянию беспроцентной рассрочки и колеблется в зависимости от ее доли в общем объеме выдач. Ну а что в феврале было с депозитами? Картина получилась сходная: у юридических лиц ставки по депозитам в тенге пошли вверх 14,2% после 14,1% в январе, опять же лучший уровень чуть больше чем за год , а вот у физлиц, напротив, снизились с 13,5% до 13,3%, но остаются выше, чем фиксировалось в декабре.

Недвижимость | Что Где Почём

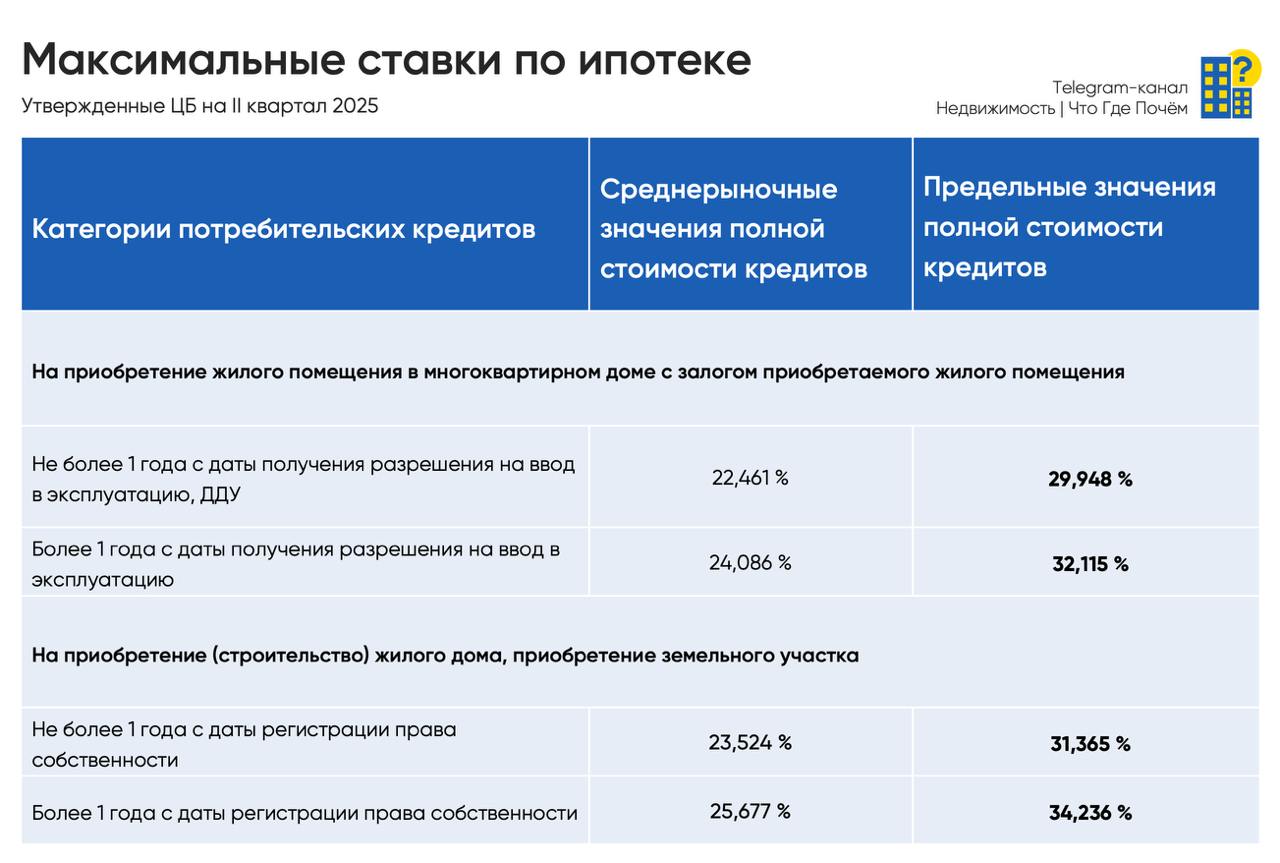

31 марта заканчивается мораторий ЦБ на ограничение ПСК в ипотеке — т. е. с апреля банки перестанут завышать ставки? В чем суть: банки ограничены в установлении максимальных ставок по кредитам — ЦБ публикует их на каждый квартал. Рассчитывает средние ставки за предыдущие месяцы, и запрещает банкам повышать их более чем на треть. Но в октябре 2024 возникла проблема: ПСК полная стоимость кредита для новостроек должна была быть максимум 22%, для вторички — 24,5%. Однако из-за сильного повышения ключевой эти ставки потеряли актуальность. И что сделали банки? Объявили, что теперь выдают любую ипотеку только с комиссией за снижение ставки — компенсировали себе убытки, чтобы влезть в лимиты. ЦБ пришлось быстро ввести мораторий на ограничение ПСК, чтобы банки нормально выдавали ипотеку. Вот тут мы писали про это подробно. Какой итог? Ставки в банках взлетели до 30%, а по комбо-ипотекам на доп. сумму, которую люди добавляют к 6/12 млн семейной ипотеки — еще больше. И вот, собственно, этот мораторий действует до 31 марта 2025. Если его не продлят, банки больше не смогут завышать ставки выше установленных ЦБ. Пока что в ЦБ не видят необходимости продлевать мораторий. Хотя вообще говорили, что рассматривают возможность снятия ограничений ПСК на постоянной основе. Скорее всего, уточнят на следующей неделе. Даже если банки и не смогут завышать ставки, серьезных изменений все равно не будет, потому что утвержденные на II квартал 2025 предельные значения ПСК составляют порядка 30% см. подробнее в табличке . Это и так довольно высокие значения — банки сейчас снижают ставки и как раз вписываются в лимиты. Единственное, комбо-ипотеки действительно могут стать чуть доступнее.

Банк России

С 1 апреля возобновляется ограничение ПСК по потребительским кредитам и займам Полная стоимость кредита ПСК по договорам потребительского кредита займа , заключенным или измененным с 1 апреля 2025 года, не должна более чем на треть превышать среднерыночное значение по соответствующей категории кредита займа . Ограничение ПСК поможет контролировать рост ставок по кредитам, что обеспечит защиту интересов людей. В IV квартале 2024 года Банк России принял решение временно отменить ограничение ПСК, чтобы финансовые организации могли адаптироваться к ужесточившимся денежно-кредитным условиям. За время действия послабления участники рынка успели скорректировать стоимость своих кредитных продуктов. Теперь, когда рыночные условия в целом стабилизировались и стоимость фондирования начала снижаться, финансовые организации могут соблюдать ограничение ПСК в обычном режиме.

Суверенная экономика

ЦБ возвращает ограничение полной стоимости кредита с 1 апреля ПСК по потребительским займам не должна превышать среднерыночное значение более чем на 1/3. В Банке России отметили, что ограничение поможет контролировать рост ставок по кредитам и обеспечить защиту интересов граждан. Мера уже действовала ранее, однако ее временно отменили в IV квартале 2024, чтобы финансовые организации адаптировались к ужесточившимся денежно-кредитным условиям.

Похожие новости

+4

+4

+2

+2

+5

+5

+2

+2

+2

+2

Рост рынка облигаций в России: инвесторы активизируются на фоне предупреждений экспертов

Экономика

13 часов назад ЦМАКП предупреждает о латентном банковском кризисе в России

Экономика

5 часов назад +4Апрельский отчет о занятости: экономисты прогнозируют стабильность на рынке труда

Экономика

1 день назад +2Дефицит бюджета России удвоился на фоне падения нефтегазовых доходов

Экономика

14 часов назад +5Узбекистанцам разрешили покупать валюту до 500 долларов без паспорта

Экономика

1 день назад +2Мировые цены на продовольствие и электронику растут из-за войны в Иране

Экономика

1 день назад +2